Ecco l’ostacolo. La Moneta bancaria viene creata privatamente quando una banca acquista un asset – che potrebbe essere l’ITD del vostro mutuo garantito dalla vostra casa, o l’ITD di un’impresa garantito dai suoi immobili commerciali, o l’ITD di un ente pubblico locale garantito dalla prospettiva del gettito fiscale.

Ma può anche essere uno di quei complessi asset tossici, scomposti e ricollocati, di cui continuate a leggere dal 2008. Un banchiere scaltro e non proprio eticamente irreprensibile (ne esiste un altro tipo?) acquisterà “asset” assolutamente immaginari e intascherà enormi bonus su profitti inesistenti, rifilando – al contempo – “prestiti” inesigibili a tutti i suoi sfaticati familiari.

La Moneta bancaria che [tale banchiere] crea, mandando la banca in rovina, è buona tanto quanto la Moneta di Stato che il Tesoro crea servendo l’interesse pubblico. E lui sarà felice di pagare asset a prezzi scandalosi, o fare prestiti alla sua famiglia, ai suoi amici e ai suoi compagni di frode affinché possano pagare prezzi scandalosi, alimentando l’inflazione dei prezzi degli asset.

Questo genera simpatici circoli viziosi sotto forma di bolle che attraggono sempre più Moneta fino all’inevitabile scoppio.

La cosa sorprendente è che i sostenitori del libero mercato vogliono “liberare” gli istituti finanziari privati ma sostengono il Governo in carica sulla questione che un’eccessiva emissione di Moneta da parte dello Stato sarebbe inflazionistica.

Eppure abbiamo di fatto concesso alle banche il potere di emettere Moneta di Stato (sotto forma di depositi assicurati dallo Stato), e se non limitiamo i loro acquisti esse alimenteranno le bolle speculative. Eliminando la regolamentazione e la supervisione da parte dello Stato, invitiamo le banche private ad usare il sistema monetario pubblico per perseguire interessi privati.

Di nuovo, sappiamo come finisce la storia, e non è un bel finale. Sfortunatamente, al momento abbiamo un Governo della Goldman [1], gestito dalla Goldman e nell’interesse Goldman che sta cercando di far risorgere il sistema finanziario com’era nel 2006 – una furia autoregolata, auto-gratificante, amante della truffa e in cerca di bolle.

Per giungere ad una conclusione: lo scopo principale del monopolio monetario è quello di mobilitare risorse per l’interesse pubblico.

Non c’è alcuna ragione per cui gli istituti privati a scopo di lucro non possano giocare un ruolo in quest’impresa. Ma, allo stesso modo, non c’è alcuna ragione per credere che becchini privati auto-regolamentati perseguiranno l’interesse pubblico.

Per la verità, potremmo spingerci oltre e sostenere che sia la teoria sia l’esperienza ci dicono esattamente il contrario: nell’ottica del perseguimento dell’interesse pubblico, la migliore strategia per un’impresa profit e dotata di potere di mercato non coincide mai con la migliore politica.

E nel caso della Moneta è anche peggio, perché gli istituti finanziari privati competono gli uni con gli altri in maniera destabilizzante da un punto di vista finanziario: aumentando il leverage, riducendo gli standard di sottoscrizione, aumentando il rischio e favorendo le bolle dei prezzi degli asset.

A differenza del mio esempio del Lavoro Garantito, la spesa ed il prestito privati saranno fortemente pro-ciclici. Tutto ciò si aggiunge alle solite argomentazioni sulle caratteristiche dei beni pubblici, che rendono difficile, per gli attori profit, trarre vantaggio dalle esternalità positive.

Per questa ragione abbiamo bisogno di analizzare la Moneta e l’attività bancaria nella prospettiva di regolare un monopolio – e non un monopolio qualunque, piuttosto il monopolio dell’istituzione più importante della nostra economia.

Lo Stato ha una scorta illimitata della propria Moneta – ma devono esserci risorse produttive a disposizione.

Nelle economie moderne, comunque, non è questo il vincolo tipico. Due sono i modi principali con cui il potere sovrano dello Stato viene limitato: vincoli di bilancio arbitrari autoimposti e vincoli sul tasso di cambio.

Molti Paesi li impongono entrambi con piacere – compresa Eurolandia. Le manette dei limiti di bilancio non erano abbastanza – quindi hanno imposto la palla al piede dell’Euro. Possiamo osservarne le ricadute proprio ora.

Uno Stato sovrano che emette la sua valuta non affronta alcun vincolo finanziario intrinseco. Non può produrre uno squilibrio finanziario. Può acquistare tutte le risorse in vendita il cui prezzo è espresso nella sua valuta, [semplicemente] cliccando su una tastiera.

Questo non significa che dovrebbe provare ad acquistare tutte le risorse – di certo potrebbe produrre inflazione e potrebbe lasciare risorse disponibili non sufficienti a soddisfare l’interesse privato.

Lo Stato ha bisogno di usare il suo potere sovrano per spostare solo il quantitativo di risorse necessario a servire l’interesse pubblico, lasciandone al contempo abbastanza per l’interesse privato. Tale equilibrio è essenzialmente politico e difficile da trovare. Lo ammetto.

Ma cercare di usare un arbitrario limite di bilancio, o un presunto “equilibrio” tra gettito fiscale e spesa (nell’arco di un qualche arco temporale determinato dal movimento dei corpi celesti), è il peggior modo da me concepibile per cercare di trovare il giusto equilibrio tra l’interesse pubblico e quello privato. Ciò che comporta tipicamente, nella realtà, è che si lascino risorse inutilizzate – sprecate – anziché lasciarle [disponibili] per l’interesse privato.

È molto meglio decidere in maniera esplicita: cosa vogliamo che faccia il Governo? Cosa vogliamo che faccia il nostro settore privato? Abbiamo [a disposizione], tra quelle presenti sul territorio nazionale e quelle che si possono ottenere dall’esterno, una quantità di risorse sufficienti ad assicurare entrambi? Altrimenti, come possiamo espandere la capacità [produttiva] quanto necessario?

Non sto necessariamente lottando per un’economia pianificata, come solitamente viene definita. Ma, di certo, tutte le economie sono pianificate in base alle necessità. La questione è da chi e per chi. Attualmente, è [pianificata] da e per Goldman.

Queste sono le questioni reali, e sono difficili, controverse. Ma non hanno quasi nulla a che vedere con le proporzioni di un deficit di bilancio. È più che inutile stabilire un obiettivo del 3% o del 6% per il rapporto deficit/Pil, e del 60% per quello debito/Pil. È controproducente.

Lasciate che mi rivolga ora all’altro limite auto-imposto: i tassi di cambio vincolati. Adottare uno standard aureo, o uno standard basato su una valuta estera (“dollarizzazione” o “eurizzazione”), o – a dirla tutta – una regola à la Friedman di crescita monetaria, o un obiettivo d’inflazione, è un atto politico che serve gli interessi di qualche gruppo privilegiato.

Non esiste alcuna separazione “naturale” tra lo Stato e la sua Moneta. Lo standard aureo fu regolamentato attraverso la legislazione, proprio come molti Paesi regolamentano la separazione delle funzioni di [Ministero del] Tesoro e Banca Centrale, e qualcuno richiede il pareggio di bilancio o fissa limiti arbitrari ai rapporti di deficit e debito [rispetto al Pil]. Non c’è nulla di naturale in tutto ciò.

Stessa cosa per il mito della presunta indipendenza della Banca Centrale moderna – si tratta di una copertura fumosa con cui nascondere il fatto che la politica monetaria è condotta a beneficio di Wall Street, Londra, Francoforte e Parigi.

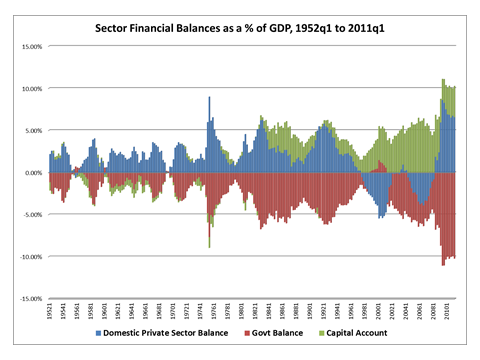

Wynne Godley ci insegnò i saldi – i saldi settoriali. Se date un’occhiata ai tre settori dei saldi settoriali USA, che cosa vedete? Equilibrio. Un’immagine speculare.

In periodi normali, la somma tra il surplus del settore privato e il deficit delle partite correnti è pari al deficit di bilancio [pubblico]. Abbiamo notato uno stato d’equilibrio anche nei periodi anormali, durante cui il settore privato realizza deficit – il Governo ha persino realizzato un surplus di bilancio per alcuni anni, per mantenere l’equilibrio.

Date un’occhiata ai saldi di Eurolandia; cosa vedete? Equilibrio.

Non è meraviglioso? Ogniqualvolta il surplus del settore privato aumenta, il deficit di bilancio [pubblico] aumenta; la correlazione è prossima al 100%, e le partite correnti agiscono come fattore di pareggiamento.

I saldi finanziari si equilibrano.

Se considerate il mondo nel suo complesso, non esiste alcun settore esterno, visto che non commerciamo con i Marziani. Pertanto, la somma dei deficit pubblici globali è pari alla somma dei surplus del settore privato. Si bilanciano.

Qual è il problema in Eurolandia? Il potere. I creditori privati nell’Europa centrale ne hanno troppo; gli Stati sovrani nella periferia ne hanno troppo poco.

I creditori stanno affamando gli Stati membri, col supporto e la complicità dell’Euro, che ha usurpato il potere sovrano e l’ha consegnato nelle mani dell’élite bancaria.

Ma, nonostante tutto, i saldi si equilibrano. Potete maledire la luna per i suoi viaggi, ma continuerà a circumnavigare il globo.

Rimproverate quanto vi pare i Paesi del Mediterraneo per i loro deficit di bilancio, ma continueranno ad essere compensati dai surplus dovuti alle esportazioni tedesche.

Il vero squilibrio è il potere. E non si tratta solo di una malattia europea. C’è una percezione generalizzata di un mondo che non è in equilibrio. Abbiamo le primavere arabe, i movimenti di Occupy Wall Street e le proteste in tutta Europa.

Perché? Per squilibri: ovunque io guardi nel mondo occidentale, il settore pubblico ha un peso troppo scarso; abbiamo privatizzato troppe delle funzioni essenziali del settore pubblico – le nostre arti, la cultura, prigioni e pene, i militari in Iraq e, sempre più, l’educazione, i nostri settori automobilistici. Tutto privatizzato.

Persino la responsabilità per la piena occupazione, e la supervisione delle nostre banche. Abbiamo consentito loro di auto-regolamentarsi, e persino auto-perseguirsi ed auto-punirsi. Cosa succede? Truffe, disoccupazione, disuguaglianza, povertà, inadeguatezza dell’assistenza sanitaria, delle pensioni e dello Stato sociale.

Se ci pensate, abbiamo scelto il peggiore di tutti i periodi per imbarcarci nel grande esperimento neoliberista – riducendo [il ruolo del] lo Stato, privatizzando molte delle sue funzioni, facendo tagli alla rete di sicurezza. In Occidente stiamo invecchiando – il che crea i problemi gemelli della necessità di devolvere una maggiore quantità di risorse all’assistenza agli anziani e, contemporaneamente, di un desiderio privato di accumulare risorse finanziarie per le pensioni private.

E ciò, a sua volta, ha portato all’accumulo di un ammontare senza precedenti di ricchezza finanziaria gestita da professionisti.

I pensionati attuali e futuri chiedono ritorni più elevati per accrescere la propria sicurezza, e ciò che Minsky chiamò Money Manager Capitalism rispose investendo più risorse nel settore finanziario, raddoppiando la sua quota di valore aggiunto e catturando il 40% dei profitti delle corporation.

È troppo. La finanza è – nel migliore dei casi – un bene intermedio che potrebbe, nelle circostanze più favorevoli, contribuire alla produzione. Allo stesso tempo, la ricchezza finanziaria rappresenta un potenziale credito sulla produzione, ma non garantisce che la produzione sarà disponibile quando necessario.

Abbiamo bisogno di abitazioni vecchio stile, ma la finanza è più interessata al gioco d’azzardo sui CDO al quadrato e al cubo [2].

Ma è peggio di così. La finanza moderna, o almeno quella praticata dalle banche di maggiori dimensioni, è fraudolenta.

Così la finanza non è neanche un gioco a somma zero – il suo contributo economico è ampiamente negativo.

Si tratta quindi di uno squilibrio di potere. La malattia è il money manager capitalism. Il sintomo è la truffa dei mutui subprime negli USA, l’austerità imposta a Grecia ed Irlanda, la stagnazione dei redditi nei Paesi più sviluppati, l’aumento di disuguaglianza e povertà nel bel mezzo dell’abbondanza,

la disperazione crescente e i sentimenti di mancanza di speranza.

Siamo diretti verso un’altra Crisi Finanziaria Globale, e verosimilmente verso una Grande Depressione 2.0. Abbiamo consegnato il monopolio del potere a Wall Street e legato le mani allo Stato.

I dimostranti di Occupy Wall Street avevano capito bene – è necessario tagliare la testa della bestia – la Piovra Vampiro Succhia Sangue di Wall Street che ha completamente sovvertito la democrazia.

È necessaria una riforma sostanziale, e la MMT getta una luce sulla strada che dobbiamo intraprendere.

Note del Traduttore

1.^ Goldman: con il termine, l’Autore intende verosimilmente indicare in senso lato le grandi banche d’affari e non specificamente la Goldman Sachs

2.^ CDO: Collateralized Debt Obligation, titoli obbligazionari il cui rimborso non si basa sulle prospettive di reddito o sulla liquidazione di cespiti della società emittente, ma esclusivamente su un insieme di asset sottostanti; fonte: Treccani.it

![]()

Originale pubblicato l’11 dicembre 2011

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo