Keynes contestò la teoria neoclassica perché trattava il capitalismo al pari di un’economia di baratto o di “scambio di beni reali”, e offrì la sua “teoria monetaria della produzione” come alternativa all’approccio tradizionale fondato sulla “dicotomia classica” [1]. Questo aspetto dell’opera di Keynes è stato [ulteriormente] sviluppato da due tradizioni, l’approccio Post-Keynesiano e quello Circuitista (Deleplace e Nell, 1996). Tra i vari temi, i Post-Keynesiani hanno approfondito la relazione tra moneta (e contratti monetari), incertezza e periodo storico (Davidson), tra determinazione del prezzo delle attività e instabilità finanziaria (Minsky), tra creazione di moneta endogena e creazione di credito (Moore, Wray). Mentre i Post-Keynesiani hanno in generale enfatizzato il ruolo della moneta come riserva di valore, la Teoria del Circuito (Graziani, Parguez, Schmitt) ha posto in evidenza l’importanza di una analisi rigorosa della circolazione della moneta per la comprensione del funzionamento delle economie capitalistiche, incluso quello del principio della domanda effettiva [2].

Sia l’approccio Post-Keynesiano sia quello Circuitista accettano la diffusa concezione secondo cui la moneta moderna non è una moneta-merce ma, piuttosto, una moneta-segno (o fiat) (si vedano per esempio Moore, 1988; Graziani, 1988). Entrambi criticano però la teoria convenzionale per il fatto di continuare a utilizzare un modello che tratta la moneta moderna come se fosse ancora una moneta-merce. Questo saggio inizia con due commenti su questo punto essenziale. Primo, anche se la moneta moderna non trae il proprio valore dal suo status di merce, una volta che un segno viene dichiarato necessario per il pagamento delle tasse esso può essere analizzato come una qualunque altra merce. Secondo, nella maggior parte delle analisi Post-Keynesiane e Circuitiste è assente il processo istituzionale attraverso cui a un segno viene attribuito il suo valore (diventa moneta). Molte analisi “aggiungono” la spesa pubblica, la tassazione e la banca centrale dopo un’iniziale analisi del funzionamento di un’economia privata che fa uso di moneta (si veda per esempio Lavoie, 1992, pp. 151-69).

Le analisi del circuito che hanno inizio con il finanziamento bancario della produzione delle imprese (o degli acquisti delle famiglie) e si concludono con il rimborso dei debiti [contratti] da parte delle imprese (o delle famiglie) lasciano senza risposta la questione del motivo per cui qualcuno, in principio, dovrebbe vendere beni reali o servizi in cambio dell’unità di conto. La risposta dettata dal “buonsenso”, “perché può usare i fondi per acquistare altri beni e servizi”, non è soddisfacente perché, per via del “regresso infinito”, la domanda resta la stessa: “perché quei venditori vogliono l’unità di conto?”. Ciò che manca è il processo attraverso il quale all’unità di conto viene attribuito valore.

La posizione assunta in questo saggio è che la domanda resta aperta perché non è possibile rispondere (adeguatamente) a meno che [nel modello] venga considerato lo Stato sin dal principio dell’analisi. “La moneta è una creatura dello Stato” (Lerner), pertanto non può essere condotta un’analisi “monetaria” prima di avere introdotto lo Stato [nell’analisi]. È interessante notare come la visione cartalista di una valuta guidata dalla tassazione si possa ritrovare negli scritti di Keynes (per non dire di Adam Smith!), dei Post-Keynesiani e dei teorici del Circuito, eppure sia quasi sempre presentata come una digressione, le cui implicazioni restano inesplorate (si veda Wray, 1998, per ciò che riguarda Smith, Keynes e i Post-Keynesiani come Minsky; per i Circuitisti, si veda Graziani, 1988).

Nell’approccio Cartalista, lo Stato, desideroso di trasferire una varietà di beni e servizi dal settore privato al dominio pubblico, in primo luogo impone una tassa. L’unità di valuta creata dallo Stato è definita come ciò che è accettabile per il pagamento delle tasse. L’imperativo di pagare le tasse diventa pertanto la forza trainante del circuito monetario. Il presente saggio propone di affinare il concetto di circuito monetario usando un modello multidimensionale concepito per rivelare e chiarire le dinamiche di una valuta guidata dalla tassazione. Sarà mostrato inoltre che questo stesso modello si presta all’analisi di qualunque merce. In un adattamento della terminologia di Moore (1988), il modello include componenti “orizzontali” e “verticali” del circuito monetario. Dopo essere stato definito e discusso, il modello sarà usato per dissipare il mito secondo cui un deficit [corrente] comporterebbe una tassazione futura e per analizzare rapidamente la crisi finanziaria asiatica del 1997.

La componente verticale

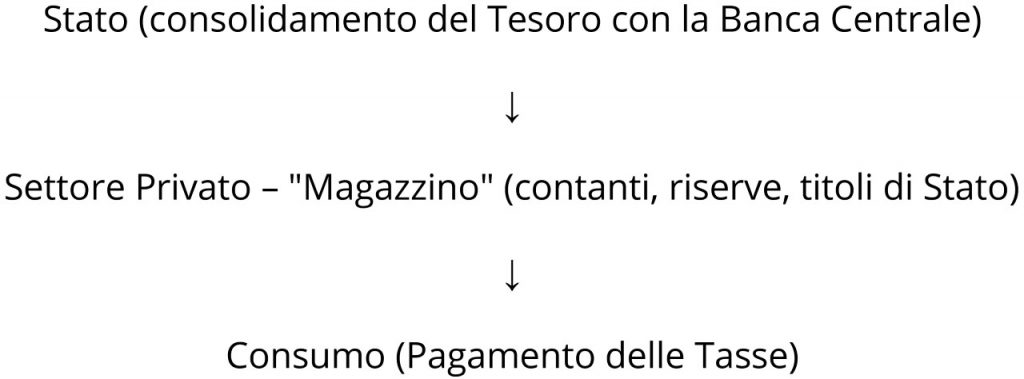

Iniziamo con la componente verticale del modello, come mostrata in figura 1.

Figura 1: Analisi della valuta: la componente verticale

La passività fiscale si trova alla base della componente verticale, esogena, della valuta. In cima sta lo Stato (qui presentato come il consolidamento del Tesoro con la Banca Centrale), che è in effetti l’unico emettitore di unità della sua valuta poiché ne controlla l’emissione da parte di ogni agente da lui designato. Il centro è occupato dal settore privato. Questo scambia beni e servizi con unità della valuta di Stato, paga le tasse e accumula quanto rimane (spesa pubblica in deficit) sotto forma di contanti in circolazione, riserve (saldi di compensazione [3] presso la Banca Centrale dello Stato) o titoli del Tesoro (“depositi” offerti dalla BC). A fini comparativi, nel seguito di questo saggio, questo accumulo sarà considerato come “accantonato”. Le unità di valuta usate per il pagamento delle tasse (o qualunque altra unità di valuta trasferita allo Stato), in questa analisi, si considerano consumate (distrutte) nel processo [di pagamento/di trasferimento]. Poiché lo Stato può emettere banconote o registrazioni contabili presso la Banca Centrale a proprio piacimento, non è necessario considerare il gettito fiscale come un flusso che deve tornare nella disponibilità dello Stato perché il processo continui. L’assunzione di tale flusso di ritorno, infatti, implicherebbe una funzione di quel processo di cui questa analisi sottolinea l’inesistenza.

Questo completa l’essenza della componente verticale. Gli agenti partecipano all’attività verticale nel momento in cui ottengono l’unità di conto dallo Stato, pagano le tasse allo Stato o agiscono da intermediari nel processo. La politica della Banca Centrale determina le proporzioni relative con cui le unità di valuta accumulate dal settore privato si distribuiscono tra contanti, riserve (saldi di compensazione) e titoli del Tesoro. La spesa (in deficit) dello Stato determina l’ammontare di tali attività finanziarie accumulate.

La componente orizzontale

La componente orizzontale interessa l’ampia categoria del credito. Al contrario della componente verticale, l’espansione complessiva della componente orizzontale è endogena e ha somma netta pari a zero. La maggioranza delle analisi circuitiste inizia e si conclude con la componente orizzontale. Persino quando viene introdotto lo Stato si assume che esso si comporti in maniera orizzontale. La tassazione e l’indebitamento dello Stato sono trattati allo stesso modo della vendita e dell’indebitamento del settore privato. Anche se trattare lo Stato in questo modo potrebbe non essere scorretto dal punto di vista tecnico, l’uso della componente verticale aggiunge una caratterizzazione dell’attività dello Stato precedentemente ignorata.

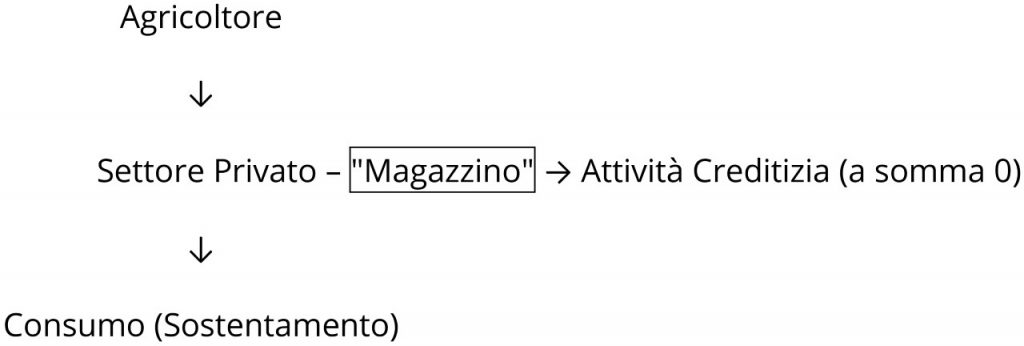

Qualunque merce è dotata di almeno una componente verticale. L’attività orizzontale rappresenta la leva della componente verticale. Ai fini dell’analisi, un’unità di valuta è una merce priva di costi di produzione, non sostituibile, senza costi intrinseci di stoccaggio o transazione e fungibile. Il mais può essere usato [come esempio] per dimostrare nello specifico come una valuta si presti alla stessa analisi delle merci (figura 2a).

Figura 2a: Analisi di una merce generica

Nel caso del mais, in cima alla componente verticale può essere individuato l’agricoltore e ai piedi il consumo (il sostentamento). Il settore privato si trova al centro e trasferisce altri beni (tipicamente unità di una valuta) all’agricoltore, che in cambio offre il mais. Se il settore privato acquista più mais di quanto ne possa consumare nell’immediato, l’eccedenza viene accantonata (accumulata). Se per il mais utilizzassimo la stessa terminologia impiegata per la valuta, diremmo che, quando l’agricoltore scambia con il settore privato più mais di quanto il settore privato ne consuma, l’agricoltore sta spendendo mais in deficit.

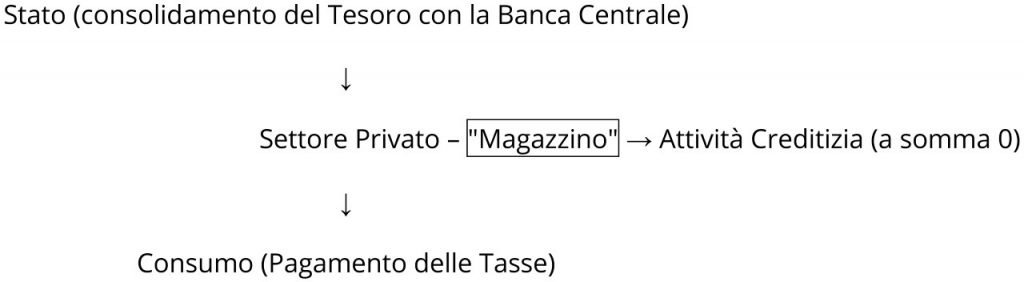

Il mercato dei futures [4] sul mais è un’attività di leva sul bene mais. Per ogni agente in posizione corta ce n’è uno in posizione lunga [5]. Analogamente, la creazione di prestiti bancari e dei rispettivi depositi è un’attività di leva sulla valuta, e, sull’altro lato del libro mastro, per ogni agente in posizione corta, o mutuatario, ce n’è uno in posizione lunga, o depositante. Anche il mercato dei futures risulta essere un mercato che fa leva sulla valuta, dato che, per esempio, il mais viene scambiato con unità di valuta. Pertanto, nell’analisi della valuta, la componente orizzontale può essere indicata con l’introduzione del credito nel modello raffigurato (figura 2b).

Figura 2b: Analisi della valuta: Componenti verticale e orizzontale

Questo modello è coerente con il concetto Post-Keynesiano per cui gli squilibri nelle riserve possono essere risolti solo dalla banca centrale. In questo modello, l’attività orizzontale ha sempre somma zero. Le riserve sono saldi di compensazione che possono provenire unicamente dall’attività verticale. Inoltre, nel sistema statunitense, la Fed controlla la composizione del “magazzino” e può, per esempio acquistando titoli sul mercato aperto, ridurre la quantità di titoli in possesso del settore privato e aumentarne le riserve (saldi di compensazione). Per via dell’assicurazione sui depositi, la Fed garantisce di fatto che la compensazione degli assegni interbancari che le sono presentati avvenga regolarmente. Ciò significa che se il sistema bancario non dispone di una quantità di riserve sufficiente a ottemperare ai requisiti stabiliti dalla Fed, su almeno un conto detenuto dalle banche presso la Fed risulterà uno scoperto. Tale scoperto è ovviamente un prestito da parte della Fed ed è un esempio di attività verticale. Pertanto, nel sistema statunitense la Fed fornisce le riserve necessarie su richiesta, in una forma o nell’altra, e la Fed determina i termini di scambio – tasso d’interesse e collaterale – della transazione.

Una nota sulla determinazione del prezzo

Lo Stato è in effetti l’unico emettitore della sua valuta. Come sostengono Lerner e Colander, “se c’è una cosa che costituisce un monopolio naturale, questa è l’offerta di moneta” (1980, p. 84). Ciò significa che lo Stato è anche l’agente che determina il prezzo della valuta nel momento in cui la emette e la scambia con beni e servizi. È anche l’agente che definisce il prezzo del tasso d’interesse (proprio) per la valuta di sua emissione (Keynes, 1936, cap. 17), prezzo che si ottiene attraverso la gestione dei saldi di compensazione e dei titoli offerti in vendita. Il produttore di mais, però, in genere non è l’unico fornitore di mais e pertanto non ne determina il prezzo. Inoltre, poiché non esiste un magazzino centrale né un suo equivalente, il “tasso proprio” per il mais è nullo o negativo, poiché riflette solo un costo di stoccaggio e un costo di vendita in posizione corta.

Il modello offre due percorsi principali alla componente verticale di una valuta. Il primo è quello descritto sopra, il secondo esiste perché assumeremo che lo Stato consente di usare i depositi bancari per pagare le tasse. In questo modo si permette automaticamente alle banche di agire da intermediari tra lo Stato e il settore privato. Questo accade ogni volta che un assegno circolare (un assegno) è usato per il pagamento delle tasse. Allo stesso tempo, il sistema bancario è obbligato ad accettare fondi dallo Stato secondo i termini che questo ha stabilito per la copertura dei saldi di compensazione che sono addebitati quando si procede al pagamento di questi assegni.

L’iniziale domanda di valuta – ciò che è necessario per pagare le tasse – ha origine con le passività fiscali. Quando si analizza un’economia, la conoscenza del tipo di passività fiscali in vigore è fondamentale per comprenderne il funzionamento. Ad esempio, una tassa sugli asset (come una tassa sulle proprietà), comporterà risultati differenti rispetto a una tassa sulle transazioni come, ad esempio, una tassa sulle vendite, un’imposta sul valore aggiunto o una tassa sul reddito.

Utilizzo del modello

Procediamo ora con un esempio su come questo modello può essere integrato in un’analisi del circuito monetario. In questo esempio iniziamo con le seguenti ipotesi:

- lo Stato impone una tassa pro capite uguale per tutti;

- lo Stato acquista solo forza lavoro;

- non esiste alcun desiderio di risparmiare attività finanziarie nette (nessuna spesa in deficit e nessun livello di disoccupazione involontaria – si veda FEPS, JPKE, dicembre 1997);

- lo Stato non assume tutta la forza lavoro disponibile (esiste un settore privato);

- i produttori hanno merito creditizio;

- i consumatori non hanno accesso al credito.

Il circuito monetario ha inizio con la componente verticale, nel momento in cui lo Stato dichiara quello che accetterà per il pagamento delle tasse. L’imposta pro capite può essere pagata solo attraverso unità di quella valuta. Questo fa sì che i contribuenti offrano beni e servizi in cambio di tale valuta. Lo Stato può utilizzare la valuta che emette per acquistare beni e servizi. Questo processo dà luogo alla monetizzazione delle transazioni nella valuta dello Stato. I contribuenti offrono di continuo beni e servizi in vendita, e presto, nel settore privato, altri agenti che desiderano quello che è offerto in vendita andranno in cerca dei mezzi con cui procurarsi unità della valuta richiesta dai venditori. Le forze al lavoro nella componente verticale bastano a far sì che i venditori di beni e servizi fissino il prezzo di quello che offrono in unità della valuta di Stato. Ciò dà origine a uno scambio di unità di conto [che sono trasferite] dallo Stato al settore privato e dal settore privato allo Stato, dal momento che è lo Stato che spende e riceve le tasse che vengono pagate.

Il credito (l’attività orizzontale) emerge quando un acquirente desidera effettuare un acquisto prendendo in prestito quello che il venditore richiede. L’acquirente potrebbe indebitarsi direttamente con il venditore. Questo darebbe luogo alla cessione degli oggetti venduti in cambio di una nota di credito del compratore, denominata nella valuta di Stato, accettata dal venditore. Questa nota può essere considerata come una forma di moneta, in base alla definizione di moneta che si adotta. Si presume che questa nota abbia un valore, o il venditore non l’avrebbe accettata. Ma chiaramente qualsiasi valore è soggetto a variazioni, perché le condizioni finanziarie dell’acquirente potrebbero cambiare. Non c’è neanche ragione per cui una tale nota non dovrebbe essere negoziabile e circolare nell’economia, perché ciascun nuovo titolare della nota cerca di usarla per compiere acquisti da altri venditori. Un flusso inverso si potrebbe verificare sia quando chi ha emesso originariamente la nota la ottiene di nuovo attraverso la vendita di beni o servizi, sia quando la ritira scambiandola con valuta di Stato.

Si noti che, anche se la nota era in circolazione, essa non costituiva un mezzo accettabile per il pagamento delle tasse. Tuttavia, la nota costituiva un esempio di leva sulla valuta di Stato. Si trattava di un’attività orizzontale endogena. Il titolare della nota si trovava in posizione “lunga” e l’emettitore in posizione “corta”. Il netto era sempre 0. Eppure la nota era denominata in unità della valuta di Stato. L’attività orizzontale è sempre denominata in unità di una componente verticale.

La stessa transazione avrebbe potuto essere mediata da una banca. Il venditore avrebbe potuto non voler accettare la nota dal compratore, ma un deposito bancario. L’acquirente avrebbe potuto recarsi in un istituto bancario a chiedere un prestito e, se la richiesta fosse stata approvata, il risultato sarebbe stato che la banca avrebbe trattenuto la nota del compratore e garantito al venditore un deposito presso la banca. La banca avrebbe assunto pertanto il rischio di credito del compratore (imputato al tasso d’interesse pattuito). Le banche che intraprendono questo genere di attività sono simili alle istituzioni assicurative, che gestiscono il rischio attraverso analisi e diversificazione. Si tratta anche qui di attività orizzontale.

I depositi bancari sono le registrazioni contabili dei prestiti. Si ha un’espansione lorda delle attività finanziarie, ma il netto è sempre nullo. Per ciascun deposito esiste un prestito che l’ha originato. Si noti comunque che, siccome i depositi bancari sono accettati per il pagamento delle tasse, essi possono funzionare come parte della componente verticale. Di nuovo, le banche che agiscono in questo modo stanno, nel caso in cui i depositi siano usati per il pagamento delle tasse, mediando un’attività verticale.

I contribuenti che non desiderano un lavoro pubblico, o che non hanno i requisiti per un impiego pubblico, andranno in cerca di modi alternativi per ottenere valuta. Direttamente o indirettamente, i fondi necessari, date le ipotesi iniziali, devono provenire da coloro che sono impiegati dallo Stato. Nel caso più semplice, le persone offrono beni e servizi a chi lavora per lo Stato in cambio di parte della valuta originariamente guadagnata dallo Stato.

Anche i non-contribuenti sono inclini a monetizzarsi poiché, quando vedono beni e servizi in vendita, desiderano unità della valuta di Stato in cui i beni e i servizi sono denominati. Per esempio, essi potrebbero vendere il loro lavoro a chi è assunto dallo Stato e quindi, grazie alle unità di valuta così ottenute, potrebbero fare acquisti dai contribuenti che non lavorano per lo Stato.

A un certo punto potrebbe comparire un imprenditore, che tenta di organizzare la produzione con l’obiettivo di trarne un profitto da utilizzare per effettuare acquisti personali. Potrebbe iniziare indebitandosi per pagare gli stipendi e terminare recuperando le spese e un profitto attraverso la vendita del prodotto finale. L’esempio descritto in questo paragrafo è rappresentativo dell’analisi del circuito esistente. Ma ora possiamo andare oltre, visto che anche le interazioni più complesse tra imprese, consumatori, contribuenti e Stato possono essere facilmente esaminate nel contesto del nostro modello.

Per questo esempio abbiamo ipotizzato un’imposta pro capite. Avremmo potuto ipotizzare una tassa sulle transazioni, per esempio un’imposta sul reddito. Si noti, comunque, che un’imposta sul reddito guadagnato dal settore privato attraverso un lavoro pubblico non guiderà il modello. Lavorando per lo Stato, una persona potrebbe semplicemente ottenere un pagamento netto di unità di valuta per cui non ci sarebbe alcun uso ulteriore. Sarebbe necessaria un’imposta sul reddito figurativo [6] per le transazioni che avvengono nel settore privato. Queste transazioni – impiego nel settore privato – genererebbero quindi una passività fiscale sul settore privato che renderebbe necessaria la vendita di beni e servizi allo Stato. Si noti che questo dovrebbe comprendere una tassa figurativa, altrimenti il settore privato continuerebbe a effettuare transazioni con altri mezzi di pagamento.

È chiaro anche che le imposte sulle transazioni hanno l’effetto di scoraggiare le transazioni che vi sono soggette. Pertanto il modello si presta all’analisi delle differenze tra diverse imposte sulle attività e le imposte sulle transazioni.

Saldo fiscale

Sin dal principio, lo Stato deve spendere o rendere disponibile in altro modo ciò che è necessario a pagare le tasse. E il settore privato, a tutti gli effetti, desidererà ottenere unità di valuta dallo Stato in cambio di beni reali e servizi ulteriori rispetto all’ammontare minimo necessario a coprire il valore delle passività fiscali correnti. Le unità di valuta eccedenti accumulate dal settore privato sono dette risparmi netti di attività finanziarie denominate nell’unità di conto. Altrove ho usato il termine H(nfa) (Mosler, 1997-98). È una situazione analoga all’acquisto, da parte del settore privato, di un quantitativo di mais superiore a quello strettamente necessario a soddisfare il consumo corrente.

Se lo Stato (o l’agricoltore) non è disposto a offrire la quantità desiderata dal contribuente (o dal consumatore) si ha, per definizione, una scarsità. L’attività orizzontale non può garantire alcun accumulo netto. Un desiderio collettivo nel settore privato può trovare soluzione unicamente nella componente verticale. Come sottolinea Moore (1988), solo la banca centrale può risolvere uno squilibrio di riserve. In maniera simile, Keynes dimostrò che, ad eccezione dell’improbabile caso di uno “shock”, l’ammontare di risparmi netti effettivo e quello desiderato saranno identici solo in condizioni di piena occupazione “pianificata”, ossia se lo Stato sta realizzando un deficit di bilancio (Keynes, 1936, p. 28).

Questo non vuol dire che l’attività orizzontale non può determinare una variazione nel desiderio di risparmio netto. Per esempio, un aumento del prezzo del mais sul mercato di scambio futures provocato da una scarsità potrebbe certamente ridurre il desiderio di un risparmio netto di mais. Il mercato del mais potrebbe stabilizzarsi a un prezzo più elevato. Tale stabilità si verifica quando il risparmio netto di mais effettivo è pari al risparmio netto di mais desiderato. Analogamente, una riduzione della spesa in deficit da parte dello Stato potrebbe dar luogo a una deflazione destinata a stabilizzarsi nel momento in cui i prezzi si riducono abbastanza da ridurre il desiderio collettivo di risparmio netto degli agenti del settore privato, inducendoli a fare acquisti spendendo i risparmi netti o indebitandosi ulteriormente.

La componente orizzontale è una leva della componente verticale. Da ciò deriva una sensibilità dei prezzi alle variazioni dell’offerta e della domanda che potrebbero aver luogo nella componente verticale. Variazioni nel saldo fiscale sono assimilabili a variazioni della produzione attesa dal raccolto o dall’estrazione mineraria. Variazioni della tassazione sono assimilabili a variazioni della domanda di consumo. Un pareggio di bilancio si verifica solo quando lo Stato realizza una politica fiscale che consente l’uguaglianza tra il quantitativo effettivo e quello desiderato di H(nfa) (Mosler, 1997-98). Per la maggior parte delle altre merci, si permette al mercato di mantenere questo equilibrio. Le variazioni di prezzo sono continue perché le scorte di magazzino delle diverse merci aumentano e diminuiscono.

Nel caso della valuta di Stato, comunque, il fornitore è uno soltanto. Quindi dobbiamo guardare ad altri esempi di fornitori unici per una più accurata analogia con i processi che pareggiano i risparmi netti effettivi e quelli desiderati. Un esempio può essere costituito da quello di un monopolista dell’acqua con una fornitura illimitata priva di un costo marginale di produzione. In questo caso si troverebbe nella situazione di assenza di altri fornitori e di una popolazione abbastanza vincolata all’offerta disponibile.

La teoria microeconomica riconosce che quest’unico fornitore del bene primario acqua fissa un prezzo e lascia quindi alla popolazione la possibilità di acquistarne l’ammontare desiderato a quel dato prezzo. Un prezzo superiore determinerebbe forse una riduzione delle vendite e un prezzo inferiore le potrebbe far aumentare, a seconda dell’elasticità della domanda. Alcune delle variazioni nelle vendite sarebbero da imputare a variazioni della quantità d’acqua immagazzinata nei depositi, altre sarebbero riconducibili alla discrezionalità del consumo, ad esempio per la pulizia. La quantità venduta e usata per dissetarsi, ad esempio, potrebbe essere meno elastica di quella utilizzata per lavare le automobili. Ma, in qualsiasi caso, il fornitore unico dell’acqua difficilmente sceglierebbe una strategia alternativa con la quale vende una quantità di acqua stabilita a priori lasciando che sia il mercato a stabilirne il prezzo. Se lo facesse, si troverebbe a dover gestire una situazione molto complessa. A seconda dell’elasticità, fissare una quantità lievemente in eccesso potrebbe provocare una considerevole diminuzione del prezzo, mentre fissare una quantità appena insufficiente provocherebbe un sensibile aumento del prezzo. E, poiché il meteo e la domanda variano, la volatilità potrebbe risultare elevata, in particolar modo se gli agognati galloni accumulati nei depositi fossero soggetti a mutevoli speranze e paure. Infatti, anche se il monopolista dell’acqua imputasse a bilancio il numero di galloni che desidera vendere e lasciasse che fosse il mercato a stabilirne il prezzo, è molto probabile che cambierebbe rapidamente politica. Un prezzo in vertiginoso aumento potrebbe comportare un aumento della quantità offerta in vendita, mentre un prezzo in caduta potrebbe determinare una riduzione della quantità offerta sul mercato. Pertanto, in ogni caso il monopolista finirebbe probabilmente per scegliere di determinare il prezzo. Solo nel momento in cui perdesse lo status di fornitore unico verrebbe intaccata la sua possibilità di fissare il prezzo.

È lo Stato, in qualità di unico fornitore della valuta che emette, ad essere nella posizione di determinarne il prezzo. Può fissare unilateralmente i termini di scambio che offrirà a coloro che domandano la valuta che emette. Ironicamente, attualmente nessuno Stato sembra riconoscerlo. Al contrario, quando compiono acquisti con la propria valuta gli Stati si comportano come se fossero in competizione con altri acquirenti. Credono di dover aumentare i guadagni attraverso la tassazione o l’indebitamento per finanziare la spesa e si comportano di conseguenza. Hanno optato per fissare la quantità della valuta che desiderano spendere attraverso un processo di pianificazione delle spese e scambiano quindi quella valuta a prezzi di mercato per ottenere i beni e i servizi che desiderano. Come il monopolista dell’acqua, una spesa eccessiva farà aumentare i prezzi (diminuire il valore della valuta) e una spesa insufficiente darà luogo a una deflazione (aumentando il valore della valuta). Inoltre, non esiste alcuna “quantità corretta” di lungo periodo poiché il desiderio (globale) di risparmio netto di quella valuta può variare continuamente. Ne deriva una fluttuazione del NAIRU [7], che viene privato di gran parte del suo valore pratico.

Se desidera garantire l’esistenza di un’economia di mercato, l’altra opzione pratica a disposizione dello Stato, unico fornitore della valuta che emette, è quella di amministrare una riserva di risorse. Tradizionalmente, questo ruolo è stato assegnato all’oro. Lo Stato fissa il prezzo a cui acquista o vende oro, conducendo quindi una politica monetaria e una politica fiscale tali da mantenere l’affidabilità della riserva. Molto tempo fa, Graham (1937) propose che questo ruolo potesse essere ricoperto anche da merci diverse dall’oro. In “Full Employment and Price Stability” è stata presentata l’opzione che prevede di utilizzare la forza lavoro come riserva dello Stato (Mosler, 1997-98). Chiaramente, quando si amministra una riserva gli acquisti effettuati al prezzo designato non conducono a inflazione. Questi impediscono ci sia una deflazione al di sotto di quel livello. Né le vendite dallo stock di riserva conducono a deflazione. Piuttosto, servono a reprimere l’inflazione.

Spesa in deficit e tassazione futura

Si sostiene continuamente e generalmente si accetta il fatto che la spesa in deficit da parte dello Stato rappresenti una tassazione futura. Il nostro modello, tuttavia, dimostra chiaramente che non è così. Per esempio, se gli agricoltori vendono una quantità di mais superiore a quella che la popolazione consuma in un certo periodo considerato, si potrebbe dire che essi spendono mais in deficit che sarà depositata in magazzino. Questo implica che il consumo debba un giorno crescere o che la produzione futura verrà limitata? Non necessariamente. Si può sostenere che il valore futuro del mais un giorno o l’altro crollerà, ma ciò dipende dalle scorte desiderate in futuro. In effetti i commercianti di mais monitorano le scorte con attenzione. Hanno una certa idea della “giusta” quantità, coerente con prezzi stabili. La “giusta” quantità fluttuerà naturalmente con la popolazione, con la disponibilità di prodotti alternativi, ecc. Nel caso del fornitore unico, come il monopolista dell’acqua che fissa il prezzo e lascia che il mercato ne acquisti la quantità che desidera, le vendite eccedenti il consumo corrente ancora una volta non comportano necessariamente futuri aumenti del consumo o future riduzioni della produzione. Né comportano necessariamente un crollo del prezzo futuro dell’acqua.

Lo stesso accade allo Stato monopolista della sua valuta. Lo Stato non obbliga nessuno a scambiare beni e servizi con la sua valuta. Lo scambio avviene con venditori volontari che desiderano ottenere la valuta. Lo Stato realizza la spesa in deficit solo se il settore privato desidera accumulare unità di valuta per il risparmio netto. L’iperinflazione è la condizione in cui il settore privato non desidera più unità di valuta (come riflesso dal livello dei prezzi).

La crisi asiatica del 1997

La crisi asiatica del 1997 può essere analizzata secondo il modello d’analisi di merci generiche qui esposto. Quanto accadde può essere descritto come una situazione di scarsità di dollari. A seguito della contrazione del deficit del bilancio federale in dollari USA, nel corso della prima metà del 1997 in Asia continuò l’espansione orizzontale. Gli agenti si indebitavano in dollari USA, che spendevano direttamente in progetti o che usavano per acquistare valuta locale da impiegare nella conduzione dei loro affari. Essi si trovavano quindi in posizione corta in dollari USA e in posizione lunga nella valuta locale che, in generale, veniva investita nelle imprese locali. Spesso era la banca centrale locale a incoraggiare questo tipo di assunzione di rischio, fissando il tasso d’interesse nazionale al di sopra del tasso USA e mantenendo, allo stesso tempo, un tasso di cambio vincolato. Mentre gli uomini d’affari del posto si indebitavano in dollari USA scambiandoli con valuta locale, la banca centrale era più che disposta ad accontentarli e ad accumulare riserve in dollari USA. Tuttavia, quando il settore privato – per rimborsare i propri debiti contratti in dollari USA – si trovò nella posizione di venditore netto di valuta locale, le banche centrali furono riluttanti a rinunciare alle proprie riserve in dollari USA per supportare la valuta locale e, al contrario, lasciarono che il suo valore fluttuasse verso il basso. Con un tasso di cambio inferiore, le imprese locali non furono in grado di onorare i propri debiti in dollari USA e ne seguì una crisi di liquidità che ad oggi non ha ancora trovato soluzione.

Applicando il nostro modello per l’analisi delle merci, era come trovarsi in posizione corta in termini di mais nel momento in cui le scorte di magazzino stavano calando. Attualmente, con valute locali depresse, molti di quei Paesi stanno incorrendo in surplus commerciali in dollari USA considerevoli. Il che significa che qualcun altro sta realizzando deficit in dollari USA, visto che la componente orizzontale tra Paesi ha sempre somma zero. Fintanto che il saldo fiscale statunitense resta immutato si può far poco per alleviare la scarsità di dollari USA a livello globale, a meno che si verifichi una riduzione del desiderio di risparmio netto di attività denominate in dollari USA. Un calo dei prezzi potrebbe ridurre il desiderio di risparmio netto, dando luogo a un incremento di spesa, ma di solito questo non si verifica. In effetti è difficile identificare un settore dell’economia statunitense che possa incrementare il proprio livello di indebitamento in maniera continuativa tanto da alimentare la crescita del Pil USA. Le due maggiori aree di crescita sono state l’espansione del credito sub-prime e quella del credito asiatico ed entrambe stanno rallentando drasticamente. Inoltre sembra che, contemporaneamente, tutti i Paesi stiano spingendo per una riduzione del deficit (fiscale), allontanando la possibilità di espansioni spinte dall’esportazione.

Non ho ancora letto alcun accenno al fatto che la politica fiscale USA sia fonte di preoccupazione e concausa della crisi asiatica. Nessuno sembra comprendere l’importanza dei deficit [di bilancio] allo stesso modo in cui riconosce l’importanza dell’ammontare delle scorte di altre merci. Potrebbe essere questa la ragione per cui i mercati non reagiscono in anticipo rispetto all’inevitabile scarsità: perché nessuno degli agenti del mercato è consapevole della connessione esistente. Di conseguenza i mercati reagiscono solo dopo che la stretta ha raggiunto la fase acuta, dato che chi si trova in posizione corta non ha altra scelta che quella di vendere altri asset per ottenere i dollari USA necessari ad adempiere le proprie posizioni. Quindi colpisce duramente e all’improvviso. Si noti che l’economia giapponese, nei tardi anni ’80 del secolo scorso, si espanse tanto rapidamente da spingere il bilancio verso il surplus. Poco dopo, il mercato azionario e quello immobiliare crollarono poiché gli agenti erano obbligati a vendere i propri asset per ottenere gli yen di cui avevano necessità. Otto anni più tardi, il mercato azionario è ancora al di sotto di oltre il 60% rispetto ai suoi massimi e quello immobiliare continua a subire crolli a doppia cifra ogni anno, a dispetto degli anni a tassi d’interesse prossimi allo 0%. Una scarsità di yen si può risolvere solamente nella componente verticale. E gli obiettivi di bilancio di lungo termine sono in conflitto con tale necessità.

Conclusione

Questo saggio delinea un modo alternativo di guardare al circuito monetario che prende in considerazione il ruolo centrale dello Stato sin dal principio dell’analisi. Le componenti verticale e orizzontale del circuito monetario sono state introdotte e analizzate nella loro relazione. Si è mostrato che questo modello è applicabile non solo alla valuta, ma a qualunque merce. Questo perché, mentre la valuta non ottiene il proprio valore in virtù del suo status di merce, una volta che le viene attribuito valore, una valuta guidata dalla tassazione può essere analizzata come qualunque altra merce. Oltre a sfatare il mito secondo cui i deficit implicherebbero una tassazione futura, si è anche mostrato che tale modello si applica bene all’analisi dell’attuale crisi finanziaria asiatica.

Note del Traduttore

1.^ Con dicotomia classica si intende la teoria, sviluppata dagli economisti classici, secondo cui le variabili macroeconomiche reali sono determinate indipendentemente da quelle nominali. In altre parole, il livello dell’attività economica all’interno di un’economia non dipende da fenomeni puramente monetari, come il tasso di inflazione. Si dice in questo caso che la moneta è neutrale, perché variazioni dell’offerta di moneta non hanno effetto sulle quantità reali delle variabili economiche. Fonte: Treccani.it.

2.^ Elaborato da J.M. Keynes, il principio della domanda effettiva sostiene che è la domanda aggregata a generare il livello di produzione complessiva, od offerta aggregata, e non c’è alcuna garanzia che il ‘punto di domanda effettiva’ corrisponda alla piena occupazione del lavoro e alla piena utilizzazione della capacità produttiva disponibile. Tale principio implica il rifiuto della legge di Say, secondo cui il meccanismo di mercato è in grado di determinare un insieme di prezzi (compreso il prezzo del lavoro, cioè il salario, e il prezzo del capitale, cioè il tasso di interesse) tali che la domanda aggregata sia sempre esattamente uguale alla produzione potenziale, ovvero alla produzione compatibile con la piena occupazione del lavoro e il pieno utilizzo della capacità produttiva esistente. Fonte: Treccani.it.

3.^ Il processo di regolamento consiste nell’accertamento delle posizioni di debito e credito (clearing o compensazione) e nel regolamento vero e proprio (settlement). Nella prima fase (clearing) sono calcolate le obbligazioni dei partecipanti al sistema di liquidazione (tipicamente banche, ma anche altri soggetti); nella seconda fase (settlement) avviene la finalizzazione del trasferimento di proprietà degli strumenti finanziari e del contante (consegna degli strumenti finanziari – che nei moderni sistemi di regolamento avviene secondo forme dematerializzate – e pagamento del controvalore). Fonte: Borsaitaliana.it.

4.^ I futures sono una versione sofisticata e standardizzata dei tradizionali contratti a termine di compravendita di beni, come i commodity futures, o di attività finanziarie (financial futures su titoli, valute o indici azionari) a prezzi e quantità prefissati, la cui esecuzione è stabilita per una data futura. Fonte: Treccani.it.

5.^ La vendita di uno strumento finanziario, soprattutto con riferimento agli strumenti derivati, determina l’apertura di una posizione corta (o short position). Alla short position si contrappone la long position (o posizione lunga) che identifica, invece, la posizione di colui che ha comprato lo strumento. Fonte: Borsaitaliana.it.

6.^ Il reddito figurativo è il valore di benefit e servizi offerti a un dipendente. I datori di lavoro devono aggiungere il reddito figurativo al salario lordo del dipendente per calcolare le trattenute fiscali.

7.^ Il NAIRU (Non-Accelerating Inflation Rate of Unemployment) è un parametro usato dall’economista Milton Friedman per indicare un tasso naturale di disoccupazione in corrispondenza del quale l’economia è in equilibrio e l’inflazione non accelera né decelera. Fonte: Treccani.it.

Bibliografia

- Deleplace, Ghislain e Edward J. Nell (eds.), 1996, Money in Motion: The Post Keynesian and Circulation Approaches, London: Macmillan.

- Graham, Benjamin, 1937, Storage and Stability, New York: McGraw Hill.

- Graziani, Augusto, 1988, “Le financement de l’économie dans la pensée de J. M. Keynes”, Cahiers d’Economie Politique, 14-15.

- Keynes, John Maynard, 1936, The General Theory of Employment, Interest, and Money, New York: Harvest Harcourt Brace.

- Lavoie, Marc, 1992, Foundations of Post-Keynesian Economic Analysis, Aldershot: Edward Elgar.

- Lerner, Abba P., and David C. Colander, 1980, MAP: a market anti-inflation plan, New York: Harcourt Brace Jovanovich.

- Moore, Basil, 1988, Horizontalists and Verticalists, Cambridge: Cambridge University Press.

- Mosler, Warren, 1997-98, “Full Employment and Price Stability”, Journal of Post Keynesian Economics, Vol. 20. No. 2., “Soft Currency Economics” http://www.warrenmosler.com

- Wray, L. Randall, “Money and Taxes: The Chartalist Approach”, Working Paper No. 222, Jerome Levy Economics Institute.

![]()

Originale pubblicato nel 1998

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo

Commenta