Principio 4: le banche centrali soddisfano la domanda di riserve – da parte delle banche – al tasso d’interesse target, così come – nel corso del processo di compensazione – i cambiamenti dei loro bilanci che non sarebbero altrimenti coerenti con tale aggiustamento.

Poiché il target operativo di una banca centrale è necessariamente il tasso d’interesse, il suo approccio generale alle operazioni giornaliere è [quello] di soddisfare la domanda di riserve da parte delle banche, a quel tasso. Il processo di aggiustamento varia a seconda della banca centrale poiché [esso] dipende dalle peculiarità del sistema di pagamenti e dall’eventuale esistenza e dal livello dei coefficienti di riserva obbligatoria (come discusso un poco più approfonditamente nel Principio n. 6).

Come discusso nel Principio n. 2, tutte le banche centrali fronteggiano una domanda di riserve intraday che è soddisfatta ad un qualche tasso attraverso il credito sia intraday che overnight. Se esistono coefficienti di riserva obbligatoria, allora la banca centrale soddisfa anche l’esigenza di detenzione di riserve overnight almeno per l’intero periodo di mantenimento.

Persino in assenza di coefficienti di riserva obbligatoria [da rispettare], potrebbero esserci ragioni per cui le banche desiderano mantenere riserve overnight, come riserve finanziarie contro l’incertezza di scoperti overnight (discusso di seguito, nel Principio n. 8). In ogni caso, la domanda di riserve sarà soggetta a variazioni – aumentando, nell’arco della giornata durante il picco dei momenti di saldo, nei giorni di elevati flussi di pagamento spesso relativi ai calendar effects [variazioni dovute ad una qualche relazione, che sia statisticamente significativa, tra particolari giorni di una settimana/mesi di un anno e il prezzo di una materia prima o di un titolo, ndt – fonte: www.businessdictionary.com], e/o alla fine del periodo di mantenimento.

Poiché allo stato attuale la prassi del settore bancario centrale è tale che il tasso target sia fissato ad un livello superiore a quello del tasso pagato sulle riserve e inferiore a quello del tasso di penalizzazione sui prestiti della banca centrale (discusso nel Principio n. 9, di seguito), la banca centrale deve permettere queste variazioni in tempo reale per raggiungere il [livello di] tasso target in modo coerente. Di nuovo, adattarsi ad “ad un tasso inferiore” o “ad un tasso superiore” porterebbe – rispettivamente – all’aumento del tasso overnight rispetto al tasso di penalizzazione sui prestiti concessi dalla banca centrale o alla [sua] riduzione rispetto al tasso pagato sulle riserve bancarie.

Poiché le variazioni di bilancio della banca centrale sono l’unica fonte possibile delle variazioni della quantità aggregata di riserve bancarie, nel processo di adattamento alla domanda di riserve, le banche centrali compensano variazioni del proprio bilancio che avvengono autonomamente o che avvengono al di fuori del controllo diretto di coloro che son responsabili delle operazioni della banca centrale.

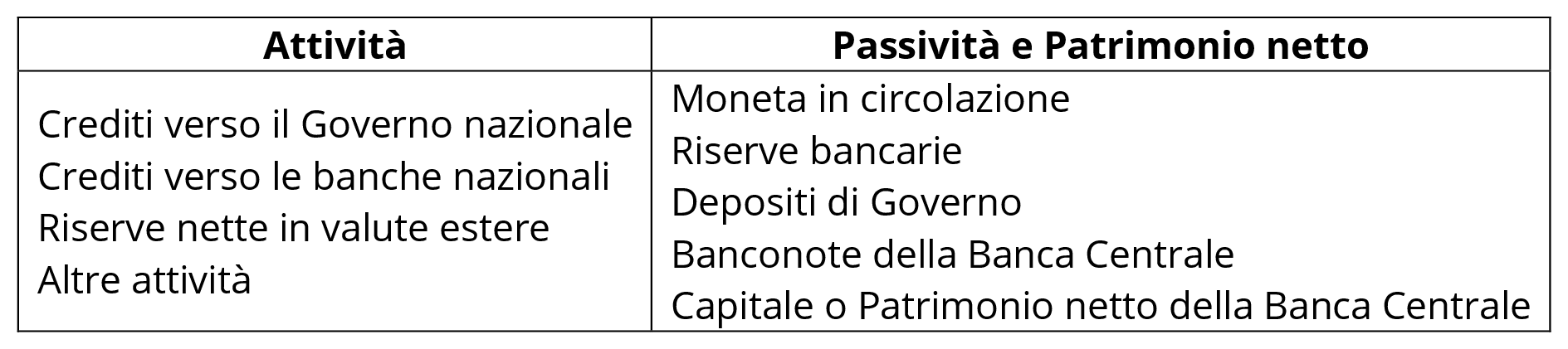

Nella maggior parte dei casi, questo si riferisce alla compensazione degli effetti sulle riserve bancarie derivanti da incrementi moneta in circolazione o variazioni del conto del governo, ma qualsiasi variazione nel bilancio della banca centrale (come quello mostrato nella Tabella 2) incongruente con l’adeguamento della domanda di riserve bancarie, sarà compensata in pratica.

Tabella 2: Struttura tipica del bilancio delle Banche Centrali

Nel perseguire il tasso target, banche centrali diverse usano approcci differenti nell’ambito dei principi di aggiustamento e reazioni di difesa [conseguenti alle] variazioni di bilancio. Per esempio, la Fed fa affidamento su una combinazione di contratti di riacquisto overnight, short-term e long-term, e poi soprattutto su operazioni immediate (outright operations) di mercato aperto per compensare il drenaggio di riserve bancarie dalla valuta corrente [reserve balance drains – con l’espressione “draining reserves” si fa riferimento alle azioni che il Sistema della Federal Reserve pone in essere al fine di diminuire l’offerta di moneta riducendo l’ammontare che le banche possono concedere in prestito, ndt – fonte: www.businessdictionary.com].

La Banca Centrale Europea, d’altro canto, realizza operazioni – in media – solo una volta a settimana e si avvale solo di contratti di riacquisto (e non di operazioni [di mercato aperto]). Inoltre, mentre di norma la Fed realizza operazioni overnight o multiday solo al mattino, la Banca del Canada e la Banca di Inghilterra normalmente effettuano operazioni più volte durante il giorno.

I fondamentali di un aggiustamento monetario della domanda di riserve e di compensazione dei cambiamenti autonomi nei bilanci delle banche centrali chiariscono tre temi che sono emersi nella letteratura sull’economica monetaria.

Primo, il conto del governo nazionale è una passività nel bilancio delle banche centrali, il che significa che la spesa necessariamente accredita le riserve bancarie sui conti di riserva delle banche riceventi, mentre la tassazione le addebita.

Le operazioni del Tesoro e delle banche centrali sono, di conseguenza, necessariamente interdipendenti, poiché in presenza di deficit (surplus) o il Tesoro o le banche centrali devono vendere (acquistare) titoli o in altro modo decurtare (aggiungere) le riserve al fine di evitare la caduta (aumento) del target overnight fino al tasso pagato sulle riserve (fino al tasso di penalizzazione per aver preso in prestito le riserve).

Per questa ragione, un numero di ricercatori ha argomentato che l’obiettivo operativo della vendita dei titoli di stato sia “il sostegno al tasso d’interesse” per sostenere le operazioni delle banche centrali, e non il finanziamento del governo [della spesa pubblica, ndt] (e.g., Bell 2000, Fullwiler 2005, Mosler 1997-8, Wray 1998).

Secondo, la capacità della banca centrale di raggiungere il (suo) tasso d’interesse target non sarebbe minacciata – come diversi hanno suggerito precedentemente – se la cosiddetta “rivoluzione” nella moneta elettronica (“e-money”) producesse come esito – ad un certo punto – la totale eliminazione della moneta in circolazione. Quando i privati domandano una maggiore quantità di moneta, essa è offerta endogenamente e le riserve sono ridotte in misura corrispondente. Se, per esempio, l’aumento della moneta elettronica comportasse – in qualche modo – la totale eliminazione della domanda di moneta da parte di privati, le operazioni della banca centrale sarebbero – in realtà – semplificate, poiché una considerevole fonte delle variazioni nel bilancio della banca centrale – che le operazioni devono compensare giornalmente – sarebbe eliminata.

Terzo, le banche centrali necessariamente sterilizzano le operazioni monetarie che allontanano la quantità di riserve da quella desiderata dal sistema bancario – al tasso d’interesse target – [utilizzano cioè operazioni di mercato aperto compensative per impedire che interventi nel mercato del cambio comportino il cambiamento nel livello di base monetaria. In base alla “sterilization”, ogni acquisto di valuta estera è accompagnato dalla vendita – per un ugual valore – di titoli denominati in valuta domestica e viceversa, ndt – fonte: www.businessdictionary.com].

Proprio come tentare di stabilire la quantità di riserve target ad un livello inferiore o superiore rispetto a quello desiderato dalle banche al tasso d’interesse target, interventi non sterilizzati che alterano la quantità di riserve che la banca centrale detiene in valuta estera (che costituiscono parte delle attività della banca centrale nella Tabella 2) farebbero aumentare il tasso verso quello di penalizzazione della banca centrale o lo farebbe diminuire verso quello pagato sulle riserve di bilancio (Wray 1998).

Molti economisti neoclassici hanno concluso che un intervento non sterilizzato nei mercati del cambio avviene perchè dalle loro analisi empiriche hanno presunto che la sterilizzazione avverrebbe attraverso operazioni di mercato aperto (di solito della varietà outright); comunque, mentre a volte le banche centrali possono utilizzare – come operazioni di compensazione – accordi di riacquisto, operazioni outright, o anticipi della banca centrale, in altri casi possono intraprendere trasferimenti al/dal conto del governo vis a’ vis con i conti delle banche private o persino emettere titoli della banca centrale (Lavoie 2001, Lavoie and Rodriguez 2006).

Molte, se non la maggior parte, di queste operazioni potrebbero essere autonome, compensando i cambiamenti nel bilancio delle banche centrali – cosa a cui Lavoie and Rodriguez (2006) si riferiscono come al meccanismo di compensazione –, quando le banche investono i saldi in eccesso in titoli del Tesoro o il Governo trasferisce saldi tra il suo conto presso la banca centrale e i corrispondenti conti bancari nelle banche commerciali.

Paper originale pubblicato il 1 giugno 2008

Traduzione a cura di Maria Consiglia Di Fonzo