Nel post della settima scorsa ho risposto alla critica mossa alla MMT da Paul Krugman, che mette in discussione il fatto che un governo sovrano che emette la sua moneta con cambio fluttuante non può trovarsi in condizioni di insolvenza – il che significa che non può essere forzato a un default involontario su un debito contratto nella propria valuta. La sua critica in realtà è fondata su un malinteso riguardo dettagli operativi – come lavorano le banche, come realmente spenda il Governo Federale, e il ruolo giocato dalla Fed nel far sì che queste operazioni filino lisce. Non riprenderò questi punti, qui.

Vediamo l’argomento secondo cui se un governo opera secondo le linee MMT, allora ci troviamo sull’orlo di una rovinosa iperinflazione. Senz’altro gli Austriaci hanno sostenuto in lungo e in largo che tutti i regimi di moneta “fiat” siano soggetti a questi pericoli, anche quelli che non seguono le raccomandazioni MMT. Le raccomandazioni MMT sono comunemente accusate di promuovere politiche che ricreano le esperienze iperinflazionistiche di Weimar e Zimbabwe. Si suppone che queste siano state causate da governi che hanno fatto ricorso alla stampa di moneta per finanziare deficit rigogliosi – incrementando l’offerta di moneta in misura tale che l’inflazione ha accelerato fino a dimensioni monumentali.

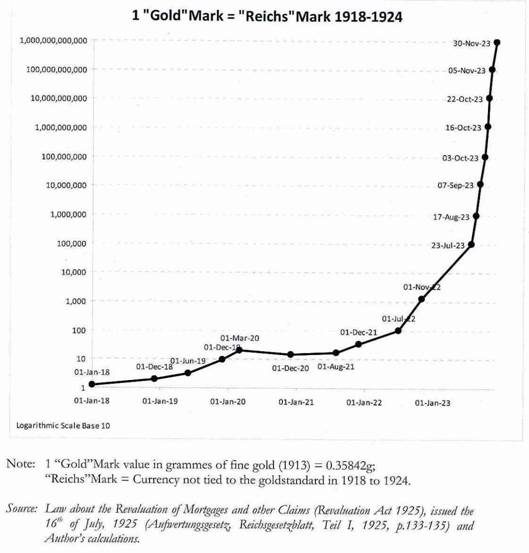

È estremamente facile solleticare il pubblico con grafici come il seguente, che illustra il deprezzamento rapido delle banconote di Weimar in rapporto al valore dell’oro:

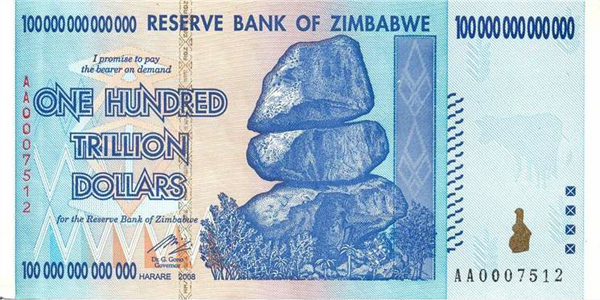

O con una immagine di una banconota dello Zimbabwe, con il suo numero record di zeri (one hundred trillion dollars):

Nessuno qui vuole difendere l’elevata inflazione, e ancor meno l’iperinflazione. Nel suo studio del 1956 Phillip Cagan ha definito l’iperinflazione come inflazione con un tasso di oltre il 50% mensile. Chiaramente gli “zeri” crescono rapidamente in questo contesto, e la vita economica ne risulta demolita.

La più popolare spiegazione dell’iperinflazione è la teoria Monetarista della quantità di moneta: il governo stampa troppo, causando l’incremento dei prezzi. Tuttavia, al salire dei prezzi, aumenta la velocità di circolazione della moneta – nessuno vuole tenerla a lungo, visto che il suo valore crolla rapidamente. I salari vengono richiesti in pagamento con cadenza quotidiana, così da far sì che ogni giorno sia speso il reddito incassato, in quanto il giorno successivo avrà un valore inferiore. Ciò significa che anche se l’offerta di moneta si sviluppa di pari passo con la rapidità con cui il governo stampa moneta, non riesce a star dietro alla crescita dei prezzi. E quanto più i prezzi crescono rapidamente, tanto più aumenta la velocità di circolazione – alla fine arriverai a domandare di essere pagato con paga oraria, ogni ora, e correrai ai negozi all’ora di pranzo perché all’ora di cena i prezzi saranno già aumentati.

In sostanza, questa spiegazione di Cagan, essendo una versione semplificata della teoria della quantità non ha centrato i dati: se i prezzi crescono così tanto più rapidamente dell’offerta di moneta, come possiamo arrivare alla conclusione che l’iperinflazione è causata da “troppa moneta per troppo pochi beni”? Per renderla congruente con i fatti dell’esperienza concreta, la teoria quantitativa fu rivista per arrivare a dire che in un contesto di elevata inflazione, il postulato della vecchia teoria quantitativa secondo cui la velocità è stabile (che è necessario per mantenere un collegamento diretto tra moneta e prezzi) non funziona più.

Così, a braccetto con la rivisitazione della teoria quantitativa, possiamo ancora proclamare che un’elevata e addirittura “iper” inflazione è risultante da troppa moneta anche se la velocità non è stabile (cresce quanto più la crescita di moneta sta dietro all’inflazione). E siccome i Monetaristi affermano che il governo controlla l’offerta di moneta, l’inflazione deve essere imputata alla politica del governo. Si aggiunga a questo l’osservazione che nei periodi di iperinflazione l’offerta di moneta governativa (banconote) cresce rapidamente (con l’aggiunta di zeri). Inoltre, il governo va in deficit come si rende conto che la capacità di tassazione non può star dietro a quanto sta spendendo, così stampa freneticamente moneta per colmare la differenza, e la aggiunge alla “troppa moneta circolante per troppo pochi beni”.

Così la maggior responsabilità per l’iperinflazione ricade sul governo che stampa per finanziare il deficit (tu puoi vedere il parallelo con USA, UK, Giappone oggi – grossi deficit che riempiono banche di riserve, che presumibilmente possono essere usate per pompare offerta di moneta e prezzi).

La soluzione? Legare le mani del governo. Nei giorni andati, l’oro poteva servire come àncora (e senz’altro i fanatici dell’oro della scuola Austriaca vorrebbero tornare a quel bel tempo andato). Oggi ciò di cui abbiamo bisogno è la disciplina, sotto forma di previsioni di budget, limiti di indebitamento, o per le “colombe” del deficit come Paul Krugman, un impegno “alla fine” a rientrare dal deficit spending una volta che la ripresa economica è stata avviata.

Scusate, è un’introduzione lunga per il blog di oggi. Come al solito, vi prego di discostarvi dalla saggezza dei luoghi comuni. Io non accetto questi ragionamenti. Facciamo un grande balzo in avanti verso una saggezza alternativa, basata sulla MMT.

Vorrei fissare 3 punti:

- Quando la MMT dice che il governo spende “pigiando tasti”, questa è una descrizione, non una prescrizione. Se i critici fossero nel giusto dicendo che la spesa governativa fatta stampando moneta necessariamente porta all’iperinflazione, allora le nazioni più sviluppate dovrebbero avere perenne iperinflazione. Perché noi tutti spendiamo “pigiando tasti”. E tutti i governi che emettono la propria moneta devono spenderla prima di poterla riacquisire tramite le tasse (o vendita di buoni del tesoro), nessuno può crearla. Non c’è modalità alternativa di spesa per questi governi – fino ad ora essi non hanno sperimentato casi di iperinflazione (punto da dimostrare). Ciò che dobbiamo analizzare nei casi come Weimar o Zimbabwe (o indietro nel tempo nell’America) ci spiega molto della connessione fra “stampare moneta” e iperinflazione. La connessione causale non può essere trovata qui.

- Le iperinflazioni sono causate da circostanze piuttosto specifiche, sebbene ci siano alcune caratteristiche condivise fra Paesi e regimi monetari che la vivono. Io non pretenderò di aver raggiunto la comprensione totale delle cause dell’iperinflazione – ma la spiegazione monetarista non ha quasi legame con l’esperienza concreta. C’è un’alternativa ragionevole. Ci concentreremo su 3 casi ben noti da un punto di vista alternativo.

- Non c’è niente nell’attuale prospettiva futura di USA, (o UK o Giappone) che possa condurre ad aspettarsi alta inflazione, men che meno iperinflazione.

Avvio il primo punto nel blog di oggi. La settimana prossima parlerò del secondo e terzo punto.

La maggior parte dei critici della MMT e della moneta fiat in genere immaginano un passato nel quale la moneta era ancorata saldamente a un bene come l’oro, che limitava la capacità di governi e banche di creare moneta dal nulla. Il miglior esempio era la moneta di metallo prezioso che si supponeva dare un “valore reale” alla moneta del governo, e obbligava il governo ad accaparrarsi oro se voleva spendere. Un gold standard rigido con il 100% di oro a copertura delle banconote emesse (da governo o banche) otteneva il medesimo scopo.

La realtà era abbastanza differente, ad ogni modo.

Ovviamente non posso presentare una storia della moneta qui. Vedete per cortesia il capitolo 12 e 13 del Blog nel Modern Money Primer, per una critica della storia della moneta. Mettiamola così, oro e argento erano il “Io Ti Devo” del Sovrano, che era registrato su metallo (piuttosto che su carta o bilanci informatizzati). In realtà le monete di solito circolavano non secondo il valore del metallo, ma con un valore nominale proclamato dal sovrano (questo è detto “nominalismo” – il sovrano stabilisce il valore nominale con un editto, esattamente come oggi le monetine che valgono 1 cent).

E il loro valore non era necessariamente stabile: i governi svalutavano la moneta con il “deprezzamento della moneta” (annunciando che sarebbe stata accettata al 50% del valore precedente nei pagamenti verso il governo). Inoltre la declassavano mediante la riduzione del contenuto metallico – cosa che non necessariamente cambiava il valore nominale, ad ogni modo. Sicuramente, ci sono casi di coniatura relativamente stabile e prezzi stabili per lunghi periodi di tempo, ma questi sono associati a governi forti e stabili che hanno adottato un rigido “nominalismo” piuttosto che il “metallismo” (il principio secondo cui una moneta dovrebbe essere accettata al valore determinato dal suo contenuto metallico).

Effettivamente, i periodi più instabili per la moneta sono coincisi con Re deboli che facevano ricorso alla “tosatura” del metallo prezioso dalla moneta (per ottenere lingotti), pur rifiutando in pagamento le monete alleggerite. Questo creò la dinamica della “legge di Gresham” [la moneta cattiva caccia quella buona, NdT], costringendo tutti a pesare le monete, accettando in pagamento le monete pesanti e cercando al contrario di effettuare i pagamenti con monete leggere. Una vera strage monetaria (vedi il mio Blog cap. 12 e 13). Questo alla fine fu risolto ricorrendo al nominalismo, coniando solo su una base metallica e distruggendo il business della “tosatura”.

Inoltre, il gold standard non operava secondo le modalità immaginate dai fanatici dell’oro dei nostri giorni. Anzitutto, gli Stati adottavano ed abbandonavano il regime aureo. Quando arrivava una crisi, dovevano abbandonare l’oro. Con la ripresa, lo riadottavano, fino a che, un’ulteriore crisi, insieme ai limiti entro cui li costringeva l’oro li obbligavano a fuoriuscirne di nuovo. Piuttosto che contribuire alla stabilità monetaria, il gold standard destabilizzava l’economia.

Secondo punto, nessuno in realtà rispettava le regole. Era sempre troppo forte la tentazione di usare l’oro in leva, per emettere più banconote (IoTiDevo) di quelle che si sarebbero potute realmente convertire (addirittura lo stesso Milton Friedman lo ha ammesso, ed è il motivo per cui lui osservava che mentre un gold standard potrebbe essere un sistema ideale in teoria, in pratica non funziona).

Terzo, i periodi di relativa stabilità – Bretton Woods dopo la seconda guerra mondiale, o la pax britannica precedente la prima guerra mondiale – furono in realtà “dollar-standard” e “sterlina-standard”, rispettivamente. In ogni caso, la nazione dominante stabiliva il proprio legame tra valuta e oro detenuto come collaterale, e le altre nazioni fissavano il loro tasso di cambio rispetto alla valuta dominante. In realtà consisteva in un programma di “cuscinetto” di riserve auree (erano fissati livelli massimi e minimi di prezzo per l’oro), col commercio internazionale che in effetti avveniva prima in pounds, e più tardi in dollari ( e l’oro di Bretton Woods requisito al sicuro a Fort Knox).

Le condizioni per la stabilità erano difficili da mantenere – motivo per cui nessun sistema è durato a lungo. Dopo la prima guerra mondiale il sistema basato sulla sterlina non poté essere nuovamente istituito, e fra l’altro pose le condizioni per Weimar (che discuteremo la settimana prossima) e alla fine Hitler. Il sistema di Bretton Woods collassò nei primi anni ’70, una generazione dopo. In entrambi i casi, il collasso di questi sistemi a cambio fisso portò a turbolenze internazionali.

E questa è in genere la conclusione finale della maggior parte di tentativi di ancorare una valuta a una sorta di tasso di cambio fisso (che sia l’oro o una valuta straniera): funziona fino a che non si schianta.

I fanatici dell’oro e gli aficionados del regime di cambio fisso sono nel giusto sul fatto che un Paese che sta sperimentando un’alta inflazione può domarla rapidamente adottando uno stretto standard esterno. Lo ha fatto l’Argentina. Ma ciò ha creato due problemi: la maggior parte dei Paesi non riesce a guadagnare sufficiente valuta estera per provvedere alle proprie politiche fiscali necessarie per tenere florida l’economia.

In secondo luogo, non c’è una facile via d’uscita dal regime di cambio fisso una volta riconosciuto che lo spazio della politica fiscale è annientato e che si materializzano problemi di sviluppo interno assente e disoccupazione crescente. L’Argentina ha vissuto un attacco speculativo sulle sue riserve in dollari (nonostante la politica fiscale fosse abbastanza equilibrata, la disoccupazione era elevata, e lo sviluppo era annientato – causando i dubbi dei mercati sulla sua capacità di convertire la moneta) ed ha colto quindi l’occasione di una crisi per sganciarsi dal dollaro. Una volta fatto, rapidamente ha ripristinato un trend di sviluppo economico con lo spazio fiscale resosi disponibile grazie al ritorno alla propria valuta.

E questo ci porta a parlare di “come realmente spendono i governi”. Ogni governo che emette la propria moneta spende “premendo tasti” – accreditando il conto del ricevente e simultaneamente accreditando le riserve della banca del ricevente (Potrebbe stampare moneta e fare i pagamenti in questo modo – ma gli effetti sarebbero gli stessi perché i riceventi creerebbero depositi nelle banche, che riceverebbero i crediti nelle loro riserve). Ripeto, questa NON È UNA PROPOSTA. QUESTA È LA REALTÀ. Non c’è altro modo. Tu non puoi stampare dollari nella tua cantina. Il Governo deve “pigiare i tasti” per crearli prima che tu possa pagare le tasse o acquistare titoli di Stato.

Ci può essere qualche procedura operativa complessa che coinvolge in particolare le banche private così come alcuni passaggi intermedi riguardanti la banca centrale e i conti delle banche del Tesoro, ma alla fine il risultato è sempre il medesimo: i conti delle banche vengono accreditati e la banca ottiene riserve. Di solito il Tesoro allora vende bond per far si che le banche guadagnino interessi più elevati di quelli che esse ricevono sulle riserve (vedete la discussione nella seconda parte).

In un sistema di cambio fluttuante la storia finisce qua. Le banche possono usare le loro riserve per acquistare titoli di Stato; i depositanti possono domandare contante (nel qual caso la banca centrale lo consegna alle banche mentre contestualmente lo addebita alle riserve delle banche stesse). Ma nessuno può cambiare gli IoTiDevo del Governo con oro o valuta straniera a un tasso di cambio fisso. Non c’è limite di disponibilità; non c’è vincolo di valuta straniera o di oro. Il Governo può soddisfare tutte le richieste di conversione in contanti; può inoltre pagare tutti gli interessi dovuti semplicemente “pigiando tasti” ulteriormente.

Tuttavia in un regime di cambio fisso, gli IOU (IoTiDevo) della banca centrale e del tesoro devono essere convertiti in valuta straniera (o oro). E per tale ragione, un governo prudente deve limitare il suo “schiacciare i tasti”. Il governo infatti può finire a secco di valuta estera o oro. Può essere forzato al default per l’incapacità di rispettare la promessa di convertibilità della valuta emessa. E questo vale come “default sul debito”, senz’altro.

La sua affidabilità è chiamata in causa dai mercati quando essi dubitano che sia in grado di rispettare la convertibilità al tasso prefissato. L’imprudenza è mortale. La Storia è senz’altro costellata di governi imprudenti, quelli che emettono troppi IoTiDevo relativamente alle riserve promesse per la convertibilità su richiesta.

Il tasso fluttuante rende disponibile uno spazio di politica economica che può essere usato dai governi prudenti per perseguire scopi di politica interna con un grande grado di libertà. La Storia, anche qui, è piena di esempi di governi imprudenti. NON C’È SOSTITUTO DI UN BUON GOVERNO. Ancora, è curioso che eccetto gli sconfitti della seconda guerra mondiale. (più Polonia e Russia, che erano dalla parte dei vincitori ma ugualmente persero la guerra, come si usa dire) non ci sono casi di Paesi capitalisti occidentali nominalmente democratici che hanno sperimentato iperinflazione nel secolo scorso. E se noi limitiamo il nostro set di dati a quelli a valuta fluttuante, non ce ne sono stati neanche con crisi del tasso di cambio.

Abbastanza buffo, no? Solo i Paesi con tasso di cambio fisso o altre promesse di convertibilità verso valuta straniera o oro (come i debiti contratti in valuta straniera) sembrano avere avuto iperinflazione e crisi valutarie. E questo sembra sempre legato all’imprudente espansione di questi IoTiDevo rispetto alla capacità di consegnare la valuta straniera o l’oro.

L’idea che il cambio fisso garantisca prudenza sembra essere un concetto folle. Il cambio fisso fa da apripista alla possibilità di crisi valutarie e involontari default, nella pia speranza che i governi siano prudenti. Sfortunatamente, i governi a cambio fisso adottano più spesso la preghiera di Sant’Agostino: “Signore, fa che io sia prudente, ma non adesso”.

Lungi dall’assicurare prudenza e protezione dall’elevata inflazione, quando il governo sovrano promette la convertibilità in valuta straniera espone la nazione ai rischi iperinflazioni della Repubblica di Weimar, come vedremo la prossima settimana.

Per concludere. Non è vero che il cambio fisso elimina il rischio di crisi di cambio e iperinflazione, perché i governi sovrani non necessariamente sono prudenti.

E anche se lo sono, non necessariamente lo sono le loro banche (pensa all’Irlanda! Mentre il governo era un esempio in tema di prudenza finanziaria, le sue banche hanno emesso prestiti in valuta estera, fino a che i buoi non sono tornati alla stalla. Quando i mutuatari hanno fatto default, il governo Irlandese si è fatto carico di tutto il debito in valuta estera – abbastanza imprudente!).

Inoltre, non è vero che il tasso fluttuante per forza conduce all’iperinflazione. Se fosse vero, noi avremmo dovuto avere una perenne iperinflazione.

In conclusione, non è vero che la capacità di “stampare moneta” attraverso il semplice “pigiare tasti” conduca all’iperinflazione. Tutti i governi sovrani che emettono la loro propria moneta spendono “pigiando tasti” . Anche se promettono di convertire a un tasso di cambio fisso, ugualmente spendono pigiando tasti. Se il pigiare tasti inevitabilmente conducesse all’iperinflazione, noi dovremmo avere perenne iperinflazione.

Ma non la abbiamo. Le iperinflazioni sono esiti inusuali. La settimana prossima li analizzeremo. E daremo uno sguardo all’ipotesi ventilata da chi prospetta una “iperinflazione” per gli USA.

Originale pubblicato il 24 agosto 2011

Traduzione a cura di Daniele Basciu

[…] [8] Randall Wray (2012), La MMT risponde all’iperinflazione – Parte 1 […]