Introduzione

Io respingo la convinzione che l’economia sia solida e che stia operando a un livello prossimo alla piena occupazione. Rifiuto inoltre la convinzione che una politica di tassi 0% sia inflazionistica, supporti la domanda aggregata, o indebolisca la valuta, o che tassi più elevati rallentino l’economia e riducano l’inflazione. In aggiunta, rifiuto il punto di vista mainstream secondo il quale l’economia sta concretamente migliorando, la perdita di produzione è in corso di recupero, e l’inflazione sta aumentando e riavvicinandosi al target della FED.

Ciò che sto sostenendo è che la FED e il mainstream vedono alla rovescia il modo in cui i tassi di interesse interagiscono con l’economia. Hanno idee sottosopra riguardo lo stato di salute attuale dell’economia e l’inflazione e, di conseguenza, la loro discussione sulla politica monetaria appropriata è totalmente confusa e inapplicabile.

Inoltre, anche se io sono conscio del fatto che innalzare i tassi di interesse rafforza sia domanda aggregata che inflazione, mi oppongo categoricamente all’innalzamento dei tassi di interesse per ottenere questo risultato. Piuttosto, propongo di rendere permanente la politica del tasso di interesse a zero, e di sostenere la domanda aggregata con una totale sospensione dell’imposizione della tassazione FICA [Federal Insurance Contributions Act]. E perché ci sia un prezzo àncora più solido dell’attuale politica della disoccupazione, propongo un lavoro di transizione finanziato a livello federale per coloro che vogliono lavorare e sono in grado di farlo, per facilitare il passaggio dalla disoccupazione all’occupazione nel settore privato. Queste proposte congiunte supportano livelli di occupazione ben più elevati e la stabilità dei prezzi.

Quindi qual è il momento adatto per innalzare i tassi di interesse? Io dico mai. Al contrario, occorre lasciare il tasso FED a zero per sempre, per legge, e utilizzare l’intervento fiscale per sostenere la piena occupazione.

Analisi

Il mio primo punto di contestazione al mainstream è la loro presunzione che bassi tassi di interesse siano di supporto alla domanda aggregata ed inflazione attraverso una varietà di canali di trasmissione, incluso il credito, le aspettative, e i canali di scambio estero.

Il problema con il canale del credito nella visione mainstream è che si fonda sull’assunto che bassi tassi incoraggino l’indebitamento destinato alla spesa. A un livello micro questo pare plausibile – le persone prenderanno più prestiti per acquistare case ed auto, e le imprese prenderanno più prestiti per investire. Ma si infrange al livello macro. Per ogni dollaro preso in prestito c’è un dollaro risparmiato, così ogni riduzione nei costi da interesse per coloro che prendono i soldi in prestito corrisponde a un’identica riduzione per i risparmiatori. L’unica strada per la quale un taglio ai tassi possa avere successo nell’incremento dell’indebitamento è che la propensione alla spesa di coloro che prendono i soldi in prestito ecceda quella dei risparmiatori. L’economia, ad ogni modo, è un vasto risparmiatore netto, essendo lo Stato in pari misura un pagatore netto d’interessi sul proprio debito in corso. Di conseguenza, un taglio dei tassi riduce la spesa dello Stato e il reddito netto del settore privato dell’economia. E guardando a oltre due decadi di tassi a zero e QE in Giappone, 6 anni negli USA e 5 anni di tassi zero ed ora negativi nell’UE, anche i dati mi dicono che abbassare i tassi non supporta la domanda, la produzione, l’occupazione, o l’inflazione. Difatti, gli unici argomenti che portano avanti sono controargomentazioni – l’economia sarebbe stata peggio senza la riduzione dei tassi – oppure sostengono che occorre semplicemente più tempo. Come conseguenza logica, i tassi a zero e il QE ci hanno anche protetto dall’essere schiacciati dagli elefanti (senza però riuscire ad impedire che si piazzassero in ogni stanza).

Il secondo canale sono le aspettative d’inflazione. Questo presuppone che l’inflazione sia causata da aspettative d’inflazione, con coloro che si aspettano prezzi più elevati che accelerano acquisti e rivendicazioni per salari più elevati, e presume che tassi più bassi incrementeranno le aspettative d’inflazione.

Io non sono d’accordo. Primo, essendo la valuta di per sé un semplice monopolio pubblico, come passaggio logico il livello dei prezzi è necessariamente funzione dei prezzi pagati dal Governo quando spende (e/o dei collaterali richiesti quando concede prestiti), e non dipende dalle aspettative d’inflazione. E il reddito perso per l’economia a causa dei ridotti pagamenti d’interessi effettuati dal Governo opera nel senso di ridurre la spesa, a prescindere dalle aspettative. Né esiste evidenza di sforzi collettivi necessari perché aspettative di prezzi più elevati si trasferiscano in salari più elevati. Al massimo, rivendicazioni di salari più elevati prendono forma ben dopo la caduta della quota salari nel PIL.

Si presume inoltre che tassi più bassi siano di supporto attraverso il canale del cambio estero, causando deprezzamento della valuta che rinforza la “competitività” attraverso costi reali di salario più bassi per gli esportatori in linea con un incremento nelle aspettative d’inflazione per i consumatori di fronte a prezzi per l’import più elevati.

Oltre a respingere l’idea del canale delle aspettative inflattive, rifiuto anche il presupposto per cui tassi più bassi causino deprezzamento della valuta ed inflazione, così come fa la maggior parte delle ricerche empiriche. Ad esempio, dopo due decadi di politiche di tassi a 0 lo Yen è rimasto problematicamente forte e l’inflazione altrettanto problematicamente bassa. E lo stesso accade per l’euro e il dollaro USA dopo molti anni di politiche di tassi quasi-zero. Di fatti, la teoria e l’evidenza mettono in luce il contrario – tassi più elevati tendono a indebolire la valuta e sono di sostegno a livelli d’inflazione più elevati.

C’è un altro aspetto riguardo il canale di cambio con l’estero, tassi di interesse e inflazione. Il prezzo spot e quello a termine per una commodity non deperibile comprendono tutti i costi di stoccaggio, incluso il costo dell’interesse. Di conseguenza, con una politica permanente di tassi a zero, ed assumendo che non ci siano altri costi di stoccaggio, il prezzo spot di una commodity è il medesimo del suo prezzo per la consegna in qualsiasi momento nel futuro. Ad ogni modo, se i tassi fossero, diciamo, 10%, il costo per la consegna futura di queste commodities sarebbe maggiorato del 10% (annuo). Che significa che un tasso del 10% implica un incremento continuo del 10% nei prezzi, che è la definizione di inflazione dai libri di testo! È la struttura a termine dei tassi privi di rischio di per sé che rispecchia la struttura a termine dei prezzi che alimenta sia i costi di produzione così come la capacità di prevendita a prezzi più elevati, determinando di conseguenza, per definizione, l’inflazione.

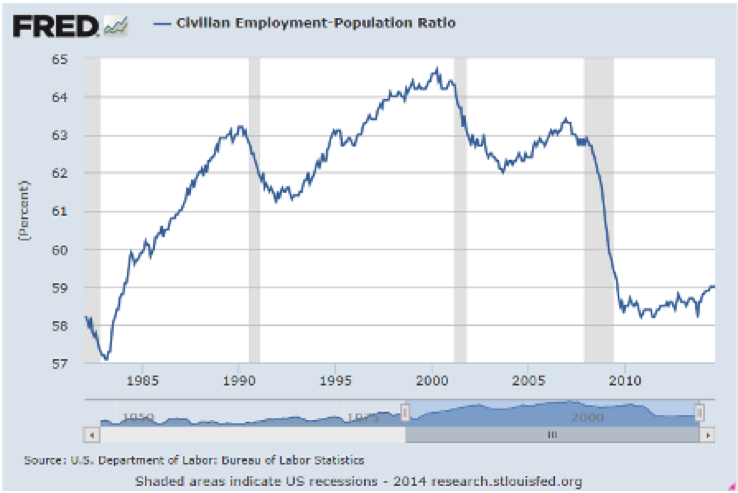

Infine, io vedo che il gap di produzione mancante è molto più sostanzioso di quanto non veda il mainstream. Mentre il numero totale di persone registrate come occupate è aumentato, così come ha fatto la popolazione. Per adeguare l’analisi a questo fattore guardate alla percentuale di popolazione occupata, ed ha avuto un andamento alquanto piatto dal 2009, mentre in ogni ripresa precedente è aumentata con un buon balzo una volta che le cose hanno riniziato a mettersi in marcia.

Il mainstream sostiene che questa caduta sia ampiamente strutturale, intendendo che la popolazione è invecchiata o che altrimenti non ha avuto intenzione di lavorare ed è uscita dalla forza lavoro. I dati mostrano chiaramente che in una buona economia questo non accade, e di certo non a questo livello così accentuato. Piuttosto ciò di fronte a cui ci troviamo è una massiccia carenza di domanda aggregata.

Conclusione

Non esiste il momento giusto perché la FED aumenti i tassi. L’economia continua ad andar male, e la politica monetaria non è in grado di risolvere il problema. Piuttosto il tasso dei fondi FED dovrebbe essere stabilizzato permanentemente a zero (con l’ulteriore implicazione che il Tesoro metta in asta solo titoli trimestrali), lasciando che il Congresso utilizzi le manovre fiscali per raggiungere gli obiettivi di mandato di occupazione e stabilità dei prezzi.

Originale pubblicato il 13 ottobre 2013

Traduzione a cura di Daniele Basciu