La componente verticale

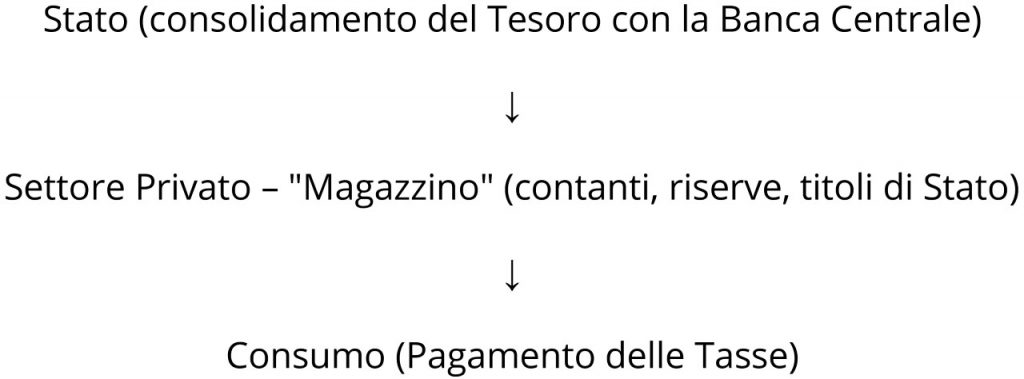

Iniziamo con la componente verticale del modello, come mostrata in figura 1.

Figura 1: Analisi della valuta: la componente verticale

La passività fiscale si trova alla base della componente verticale, esogena, della valuta. In cima sta lo Stato (qui presentato come il consolidamento del Tesoro con la Banca Centrale), che è in effetti l’unico emettitore di unità della sua valuta poiché ne controlla l’emissione da parte di ogni agente da lui designato. Il centro è occupato dal settore privato. Questo scambia beni e servizi con unità della valuta di Stato, paga le tasse e accumula quanto rimane (spesa pubblica in deficit) sotto forma di contanti in circolazione, riserve (saldi di compensazione [1] presso la Banca Centrale dello Stato) o titoli del Tesoro (“depositi” offerti dalla BC). A fini comparativi, nel seguito di questo saggio, questo accumulo sarà considerato come “accantonato”. Le unità di valuta usate per il pagamento delle tasse (o qualunque altra unità di valuta trasferita allo Stato), in questa analisi, si considerano consumate (distrutte) nel processo [di pagamento/di trasferimento]. Poiché lo Stato può emettere banconote o registrazioni contabili presso la Banca Centrale a proprio piacimento, non è necessario considerare il gettito fiscale come un flusso che deve tornare nella disponibilità dello Stato perché il processo continui. L’assunzione di tale flusso di ritorno, infatti, implicherebbe una funzione di quel processo di cui questa analisi sottolinea l’inesistenza.

Questo completa l’essenza della componente verticale. Gli agenti partecipano all’attività verticale nel momento in cui ottengono l’unità di conto dallo Stato, pagano le tasse allo Stato o agiscono da intermediari nel processo. La politica della Banca Centrale determina le proporzioni relative con cui le unità di valuta accumulate dal settore privato si distribuiscono tra contanti, riserve (saldi di compensazione) e titoli del Tesoro. La spesa (in deficit) dello Stato determina l’ammontare di tali attività finanziarie accumulate.

La componente orizzontale

La componente orizzontale interessa l’ampia categoria del credito. Al contrario della componente verticale, l’espansione complessiva della componente orizzontale è endogena e ha somma netta pari a zero. La maggioranza delle analisi circuitiste inizia e si conclude con la componente orizzontale. Persino quando viene introdotto lo Stato si assume che esso si comporti in maniera orizzontale. La tassazione e l’indebitamento dello Stato sono trattati allo stesso modo della vendita e dell’indebitamento del settore privato. Anche se trattare lo Stato in questo modo potrebbe non essere scorretto dal punto di vista tecnico, l’uso della componente verticale aggiunge una caratterizzazione dell’attività dello Stato precedentemente ignorata.

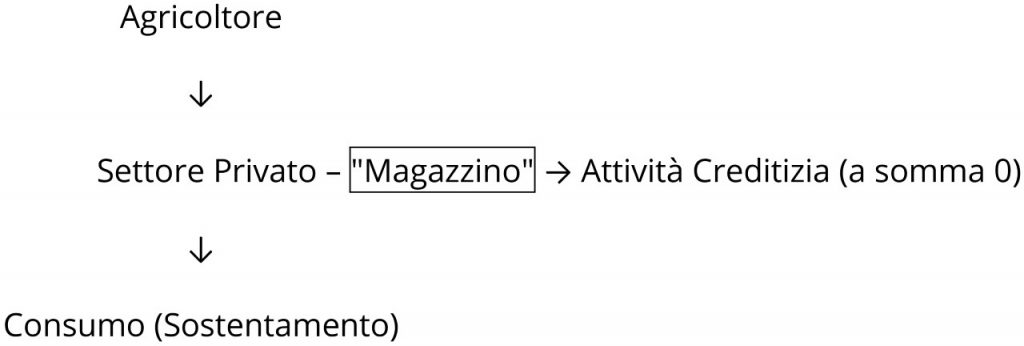

Qualunque merce è dotata di almeno una componente verticale. L’attività orizzontale rappresenta la leva della componente verticale. Ai fini dell’analisi, un’unità di valuta è una merce priva di costi di produzione, non sostituibile, senza costi intrinseci di stoccaggio o transazione e fungibile. Il mais può essere usato [come esempio] per dimostrare nello specifico come una valuta si presti alla stessa analisi delle merci (figura 2a).

Figura 2a: Analisi di una merce generica

Nel caso del mais, in cima alla componente verticale può essere individuato l’agricoltore e ai piedi il consumo (il sostentamento). Il settore privato si trova al centro e trasferisce altri beni (tipicamente unità di una valuta) all’agricoltore, che in cambio offre il mais. Se il settore privato acquista più mais di quanto ne possa consumare nell’immediato, l’eccedenza viene accantonata (accumulata). Se per il mais utilizzassimo la stessa terminologia impiegata per la valuta, diremmo che, quando l’agricoltore scambia con il settore privato più mais di quanto il settore privato ne consuma, l’agricoltore sta spendendo mais in deficit.

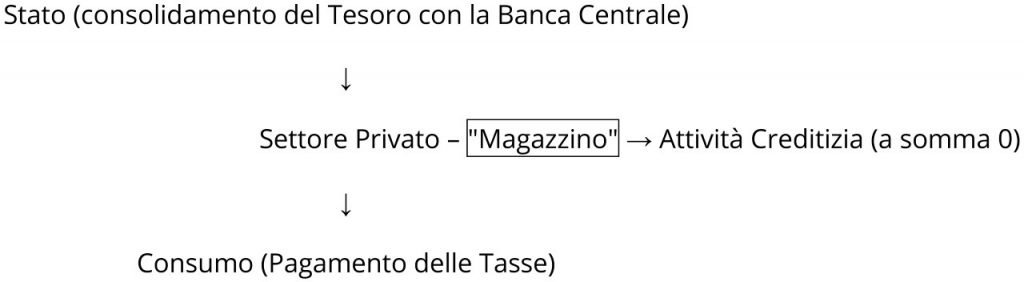

Il mercato dei futures [2] sul mais è un’attività di leva sul bene mais. Per ogni agente in posizione corta ce n’è uno in posizione lunga [3]. Analogamente, la creazione di prestiti bancari e dei rispettivi depositi è un’attività di leva sulla valuta, e, sull’altro lato del libro mastro, per ogni agente in posizione corta, o mutuatario, ce n’è uno in posizione lunga, o depositante. Anche il mercato dei futures risulta essere un mercato che fa leva sulla valuta, dato che, per esempio, il mais viene scambiato con unità di valuta. Pertanto, nell’analisi della valuta, la componente orizzontale può essere indicata con l’introduzione del credito nel modello raffigurato (figura 2b).

Figura 2b: Analisi della valuta: Componenti verticale e orizzontale

Questo modello è coerente con il concetto Post-Keynesiano per cui gli squilibri nelle riserve possono essere risolti solo dalla banca centrale. In questo modello, l’attività orizzontale ha sempre somma zero. Le riserve sono saldi di compensazione che possono provenire unicamente dall’attività verticale. Inoltre, nel sistema statunitense, la Fed controlla la composizione del “magazzino” e può, per esempio acquistando titoli sul mercato aperto, ridurre la quantità di titoli in possesso del settore privato e aumentarne le riserve (saldi di compensazione). Per via dell’assicurazione sui depositi, la Fed garantisce di fatto che la compensazione degli assegni interbancari che le sono presentati avvenga regolarmente. Ciò significa che se il sistema bancario non dispone di una quantità di riserve sufficiente a ottemperare ai requisiti stabiliti dalla Fed, su almeno un conto detenuto dalle banche presso la Fed risulterà uno scoperto. Tale scoperto è ovviamente un prestito da parte della Fed ed è un esempio di attività verticale. Pertanto, nel sistema statunitense la Fed fornisce le riserve necessarie su richiesta, in una forma o nell’altra, e la Fed determina i termini di scambio – tasso d’interesse e collaterale – della transazione.

Una nota sulla determinazione del prezzo

Lo Stato è in effetti l’unico emettitore della sua valuta. Come sostengono Lerner e Colander, “se c’è una cosa che costituisce un monopolio naturale, questa è l’offerta di moneta” (1980, p. 84). Ciò significa che lo Stato è anche l’agente che determina il prezzo della valuta nel momento in cui la emette e la scambia con beni e servizi. È anche l’agente che definisce il prezzo del tasso d’interesse (proprio) per la valuta di sua emissione (Keynes, 1936, cap. 17), prezzo che si ottiene attraverso la gestione dei saldi di compensazione e dei titoli offerti in vendita. Il produttore di mais, però, in genere non è l’unico fornitore di mais e pertanto non ne determina il prezzo. Inoltre, poiché non esiste un magazzino centrale né un suo equivalente, il “tasso proprio” per il mais è nullo o negativo, poiché riflette solo un costo di stoccaggio e un costo di vendita in posizione corta.

Il modello offre due percorsi principali alla componente verticale di una valuta. Il primo è quello descritto sopra, il secondo esiste perché assumeremo che lo Stato consente di usare i depositi bancari per pagare le tasse. In questo modo si permette automaticamente alle banche di agire da intermediari tra lo Stato e il settore privato. Questo accade ogni volta che un assegno circolare (un assegno) è usato per il pagamento delle tasse. Allo stesso tempo, il sistema bancario è obbligato ad accettare fondi dallo Stato secondo i termini che questo ha stabilito per la copertura dei saldi di compensazione che sono addebitati quando si procede al pagamento di questi assegni.

L’iniziale domanda di valuta – ciò che è necessario per pagare le tasse – ha origine con le passività fiscali. Quando si analizza un’economia, la conoscenza del tipo di passività fiscali in vigore è fondamentale per comprenderne il funzionamento. Ad esempio, una tassa sugli asset (come una tassa sulle proprietà), comporterà risultati differenti rispetto a una tassa sulle transazioni come, ad esempio, una tassa sulle vendite, un’imposta sul valore aggiunto o una tassa sul reddito.

Note del Traduttore

1.^ Il processo di regolamento consiste nell’accertamento delle posizioni di debito e credito (clearing o compensazione) e nel regolamento vero e proprio (settlement). Nella prima fase (clearing) sono calcolate le obbligazioni dei partecipanti al sistema di liquidazione (tipicamente banche, ma anche altri soggetti); nella seconda fase (settlement) avviene la finalizzazione del trasferimento di proprietà degli strumenti finanziari e del contante (consegna degli strumenti finanziari – che nei moderni sistemi di regolamento avviene secondo forme dematerializzate – e pagamento del controvalore). Fonte: Borsaitaliana.it.

2.^ I futures sono una versione sofisticata e standardizzata dei tradizionali contratti a termine di compravendita di beni, come i commodity futures, o di attività finanziarie (financial futures su titoli, valute o indici azionari) a prezzi e quantità prefissati, la cui esecuzione è stabilita per una data futura. Fonte: Treccani.it.

3.^ La vendita di uno strumento finanziario, soprattutto con riferimento agli strumenti derivati, determina l’apertura di una posizione corta (o short position). Alla short position si contrappone la long position (o posizione lunga) che identifica, invece, la posizione di colui che ha comprato lo strumento. Fonte: Borsaitaliana.it.

Bibliografia

- Deleplace, Ghislain e Edward J. Nell (eds.), 1996, Money in Motion: The Post Keynesian and Circulation Approaches, London: Macmillan.

- Graham, Benjamin, 1937, Storage and Stability, New York: McGraw Hill.

- Graziani, Augusto, 1988, “Le financement de l’économie dans la pensée de J. M. Keynes”, Cahiers d’Economie Politique, 14-15.

- Keynes, John Maynard, 1936, The General Theory of Employment, Interest, and Money, New York: Harvest Harcourt Brace.

- Lavoie, Marc, 1992, Foundations of Post-Keynesian Economic Analysis, Aldershot: Edward Elgar.

- Lerner, Abba P., and David C. Colander, 1980, MAP: a market anti-inflation plan, New York: Harcourt Brace Jovanovich.

- Moore, Basil, 1988, Horizontalists and Verticalists, Cambridge: Cambridge University Press.

- Mosler, Warren, 1997-98, “Full Employment and Price Stability”, Journal of Post Keynesian Economics, Vol. 20. No. 2., “Soft Currency Economics” http://www.warrenmosler.com

- Wray, L. Randall, “Money and Taxes: The Chartalist Approach”, Working Paper No. 222, Jerome Levy Economics Institute.

Originale pubblicato nel 1998

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo