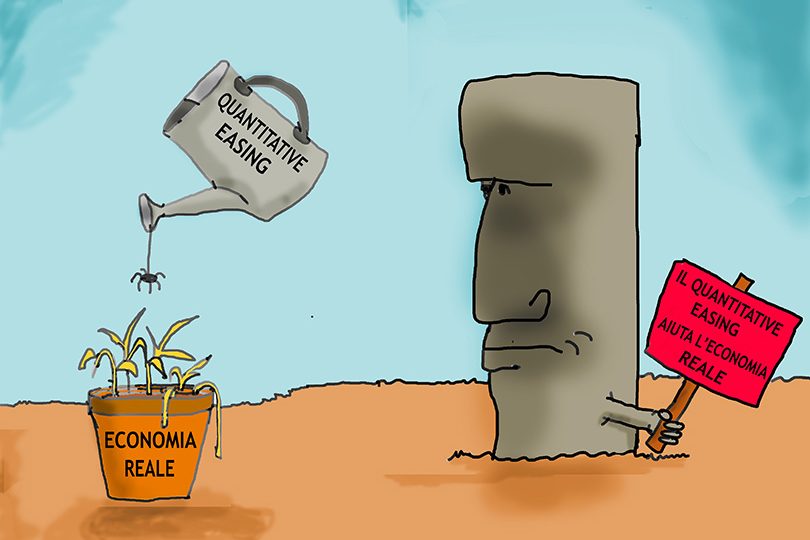

Abbiamo svariati esempi di uso della sovranità monetaria non orientati al benessere della collettività: il QE (Quantitative Easing) è il prototipo perfetto. Agli occhi di molti rappresenta la massima espressione di ciò che possono fare gli Stati con sovranità monetaria, nella realtà è uno strumento del tutto inadeguato a ridurre la disoccupazione. I detrattori della MMT affermano che il QE è la prova provata che “stampare moneta come dice la MMT non funziona”, dimostrando così di non conoscere la MMT.

Il QE è uno strumento inadeguato a ridurre la disoccupazione per due motivi, legati alla filosofia del QE ed al meccanismo di creazione del credito da parte delle banche.

L’obiettivo del QE non è il finanziamento diretto di un intervento di spesa dello Stato, ma lo stimolo del credito nel settore privato, credito che dovrebbe alimentare la spesa di imprese e famiglie.

Nella realtà il QE consiste nell’acquisto, da parte della Banca Centrale, di Titoli di Stato già emessi dal Tesoro; in cambio “cambia i numeri” dei conti di riserva che le banche hanno presso la Banca Centrale. Operativamente, abbiamo lo spostamento di numeri da un conto deposito (il titolo di Stato) a un conto riserva (presso la Banca Centrale). Non c’è nessuna “stampa di soldi” o “iniezione di liquidità” connessa ad un intervento nell’economia reale. Anzi, l’operazione rimuove dal sistema economico il reddito da interesse che il detentore dei titoli percepisce, assorbito dalla BC insieme al titolo.

Il secondo punto ruota intorno alle aspettative sul QE come stimolo all’economia reale, fondate sull’errato convincimento che, nell’erogazione del credito, le banche commerciali siano vincolate al meccanismo del “moltiplicatore monetario”. Secondo tale scorretto presupposto, le banche creerebbero e concederebbero credito come multiplo delle riserve bancarie detenute presso la Banca Centrale; pertanto, a seguito di un incremento (conseguente al QE) dell’entità di queste riserve, le banche andrebbero proporzionalmente a creare più credito. Ma questo non corrisponde alla realtà. Nella realtà, non esiste una catena di trasmissione diretta che parte dall’espansione delle riserve bancarie e porta all’incremento dei volumi di credito erogato al settore privato. Le banche non prestano riserve alla clientela, e non erogano più prestiti come conseguenza dell’incremento delle riserve.

Pertanto, come afferma Warren Mosler, il QE

Non ripristina la domanda aggregata, ma semplicemente riposiziona asset di natura finanziaria. Opera sui prezzi (tassi di interesse), non sulle quantità.

Tratto dal capitolo quinto, “La moneta da sola non basta”, di Uccidere il dio dell’Austerità (Edizioni Sì)