Solo due anni fa il governo argentino non aveva debito estero. La settimana scorsa l’Argentina è stata posta in balia del Fondo Monetario Internazionale (FMI) per questa entità, nota per il suo sadismo, a dettare le sue condizioni di fronte a una nuova crisi dei cambi e ad un debito estero del tutto inutile. Come siamo arrivati qui?

Ricordiamo che, nel secolo scorso, il governo del presidente Menem aveva attuato il regime di convertibilità che costrinse la Banca centrale della Repubblica Argentina (BCRA) a garantire ogni peso con dollari. Fu una soluzione terribile ai problemi di inflazione che avevano storicamente afflitto l’Argentina. Per spendere il governo in primo luogo doveva ottenere dollari, che potevano provenire solo dalle esportazioni o dai prestiti esteri. Tale follia poteva essere mantenuta solo ogni volta che l’Argentina aveva un surplus commerciale o aveva la fiducia degli investitori stranieri. Sappiamo che quell’esperimento si concluse con un tasso di disoccupazione del 21%, un massiccio impoverimento delle classi medie, un elevato indebitamento in valuta estera e aggressioni nei supermercati. Alla fine il paese fu costretto ad abbandonare la convertibilità con il famoso episodio del corralito e il mancato pagamento del debito estero.

Dopo aver recuperato la sua sovranità monetaria, l’Argentina è riuscita a ridurre rapidamente la sua disoccupazione e ha raggiunto una certa stabilità macroeconomica. Kirchnerista lungo termine può essere criticato per molte cose, tra cui la corruzione ad alto e di una politica di stabilità dei prezzi inefficace il cui indice salì nella fase finale del mandato della vedova di Kirchner, Cristina Fernandez (CFK). Tuttavia, l’eredità economica non era troppo male poiché consentiva il recupero delle classi medie.

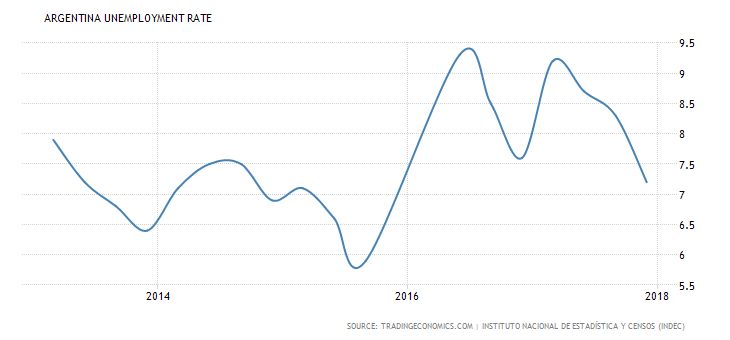

Evoluzione del tasso di disoccupazione

I media neoliberali spagnoli come El País o El Mundo non hanno smesso di prendere in giro il governo Kirchner e l’arrivo di Macri è stato salutato come un’opportunità per fare buoni affari. Oggi questi media sono vergognosamente silenziosi di fronte a una crisi finanziaria che ha paralizzato il paese e lo ha prostrato davanti all’FMI. Ma la verità è che Macri ha commesso tutti gli errori del perfetto idiota neoliberista. Facciamo notare i tre principali:

- Lottare ostinatamente per raggiungere l’equilibrio di bilancio.

- Credere che la politica monetaria possa risolvere i problemi di inflazione.

- Indebitarsi in una valuta che lo stato argentino non emette.

Analizziamoli uno per uno.

Come un buon neoliberale Macri è convinto che un governo responsabile debba raggiungere l’equilibrio fiscale, come se uno stato dotato di sovranità monetaria fosse analogo a una famiglia che deve garantire l’entrata del reddito prima di spendere.

Nei racconti di terrore neoliberali lo stato può finire il denaro, momento in cui si scatena la sfiducia dei mercati i quali, a loro volta, riscuoterebbero il loro tributo di sangue sotto forma di maggiori interessi ed eventualmente il fallimento del Ministero del Tesoro. Questo è impossibile perché sappiamo che lo stato può sempre creare nuovi soldi a costo zero e quindi non può mai essere insolvente nella propria valuta. Quindi possiamo concludere che in realtà dirigenti di questo tipo mettono intenzionalmente lo stato in balia del mercato.

Macri ha affermato che, prima di porre fine alla povertà, era necessario raggiungere tre obiettivi:

Il primo è l’equilibrio fiscale: bandire l’inflazione, raggiungere una spesa pubblica equilibrata e abbassare le tasse. Il secondo è quello di creare regole chiare per la crescita dell’occupazione privata di qualità, condizione fondamentale per il costruire uno stato con opportunità per tutti. Il terzo è quello di rafforzare la Repubblica.

Questa è la classica trappola neoliberista che i socialisti hanno fatto passare in Spagna per decenni: creare ricchezza prima da distribuire successivamente. Questo mito dello stato Robin Hood, che può solo distribuire il reddito dei ricchi, è solitamente accompagnato da un altro: quello dei fondi mutuabili. Questa superstizione ci dice che esiste una limitazione dei fondi generati dai risparmi privati che possono essere utilizzati per gli investimenti. Se lo stato aumenta la spesa pubblica in deficit, potrebbe bloccare una parte di questi fondi creando un effetto di “crowding out”, o di spiazzamento dell’investimento privato[g1]. Entrambi i miti sono errati perché lo stato può sempre creare un nuovo potere d’acquisto, precisamente spendendo in deficit, e perché l’investimento non è limitato da alcuna carenza di risparmio, ma piuttosto crea i risparmi che lo finanziano. Un effetto di spiazzamento potrebbe verificarsi solo nel raro caso in cui non ci fossero risorse inutilizzate nell’economia e questo non sembra essere il caso dell’Argentina.

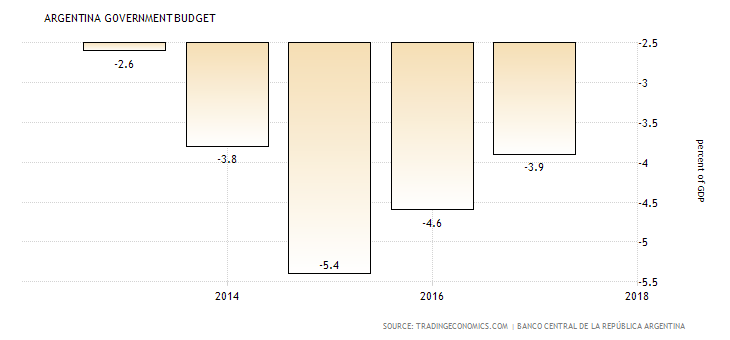

Comunque sia, Macri ha cercato di bilanciare i conti pubblici il cui saldo è passato dal -5,4% del PIL al -3,9%. Per l’identità contabile tra i saldi finanziari dei settori istituzionali sappiamo che l’austerità fiscale riduce le attività finanziarie nette nelle mani del settore privato. Queste politiche tendono a deprimere la spesa aggregata e generare disoccupazione. Infatti, poco dopo l’arrivo di Macri, il tasso di disoccupazione ha raggiunto oltre il 9% e, nonostante sia successivamente diminuito, continua a essere al suo massimo e temiamo che aumenterà nuovamente a causa delle politiche di aggiustamento che il governo imporrà sotto l’egida dell’FMI.

Evoluzione del deficit fiscale

Macri ereditò un problema di inflazione dal precedente governo che egli stesso aggravò svalutando la moneta del 25% non appena salì al potere invece di lasciare che il peso diminuisse lentamente. L’intenzione era lasciare che, successivamente, il prezzo fosse fissato liberamente dal mercato. Dal punto di vista della teoria monetaria moderna (MMT), abbiamo sostenuto che è meglio lasciar fluttuare liberamente le valute perché i tentativi di fissare il tasso di cambio rispetto a una valuta di riferimento, come il dollaro, equivalgono a una cessione di sovranità che diminuisce il capacità del governo di mobilitare risorse nazionali e attuare politiche occupazionali complete. È stato stimato che la valuta fosse molto sopravvalutata, ma non capiamo la decisione di svalutare invece di lasciare che il deprezzamento fosse graduale.

Molti economisti argentini giustificano le politiche di stabilità del cambio con la necessità di evitare l’inflazione in un paese che esporta materie prime e importa beni finiti e beni di consumo. La mancanza di tessuto industriale significa che un paese che importa la maggior parte dei suoi beni di consumo, di fronte a un deprezzamento della valuta, sperimenterà un aumento delle importazioni che si sposterà molto rapidamente ai prezzi per il consumatore. Da questo punto di vista, la svalutazione di Macri potrebbe solo accelerare l’inflazione.

L’Argentina ha una brutta esperienza storica con l’inflazione che viene usata come argomento per intervenire sui mercati dei cambi. La tradizione inflazionistica ha ridotto il credito del peso argentino tra i cittadini che preferiscono collocare i propri risparmi in altre attività come il dollaro, i depositi a termine o gli immobili. Per questo motivo l’economia argentina è molto dollarizzata. La mancanza di attaccamento alla valuta nazionale implica che il governo ha maggiori difficoltà a farla accettare alla popolazione come mezzo di pagamento. Ciò implica una forte perdita di sovranità e una minore capacità di riorientare le risorse nazionali verso la produzione di beni pubblici e obiettivi socialmente desiderabili, ad esempio lo sviluppo di infrastrutture pubbliche o di politiche industriali.

Questa sfiducia è una manifestazione di una politica fiscale inefficace, la cui capacità di riscossione delle imposte non è credibile e che quindi ha difficoltà ad adempiere alla sua missione di approvvigionare il settore pubblico di beni, servizi e lavoro.

Tuttavia, l’ossessione per i tassi di cambio fissi ha costi più elevati rispetto al rischio inflazionistico di un deprezzamento. I movimenti regolari dei tassi di cambio non devono per forza avere un impatto eccessivo sull’indice dei prezzi al consumo. Una economia che mobiliti tutte le sue risorse produttive e favorisca gli investimenti è interessante per gli investitori stranieri e probabilmente genererà domanda per la sua valuta. Invece, per mantenere il tasso di cambio fisso, la banca centrale deve mantenere tassi di interesse molto elevati in modo che gli investitori ritengano attraenti gli investimenti nella valuta nazionale. Ciò a lungo termine non solo è dannoso per la sostenibilità dell’economia, ma è anche futile perché, quando gli investitori vorranno disfarsi dei risparmi in valuta locale, cercheranno un acquirente che non potrà esser altro che la banca centrale. Quest’ultima resisterà fino a quando non esaurirà le riserve di valuta estera. Questo è ciò che è accaduto al BCRA (Banca Centrale della Repubblica Argentina): ha acquistato tutti i depositi in pesos offerti in vendita in cambio dei depositi denominati in dollari che ha conservato nel suo bilancio finché non li ha finiti.

Altre misure antinflazionistiche sarebbero state più efficaci, come la fine dell’indicizzazione degli stipendi pubblici e di altri prezzi regolamentati che contribuiscono a prolungare nel tempo gli episodi inflazionistici. In uno scenario a più lungo termine si sarebbe potuta eseguire una politica di sviluppo industriale che avrebbe ampliato la capacità produttiva dell’economia argentina, in particolare i prodotti di consumo.

Tuttavia, il governo Macri, forse accecato dalla sua ossessione per raggiungere l’equilibrio fiscale, ha deciso di aumentare tassi e prezzi regolamentati, contribuendo a prolungare l’inflazione che aveva ereditato dagli ultimi anni del mandato di CFK (Cristina Kirchner).

Originale pubblicato il 21 maggio 2018

Traduzione a cura di Veronica Frattini, Supervisione di Maria Consiglia Di Fonzo