Commento di Warren Mosler (in grassetto) a “Il ritorno del populismo macroeconomico“ di Paul Krugman, pubblicato sul New York Times il 01/02/2014.

(la Redazione)

Matthew Yglesias dice ciò che si deve dire sull’Argentina: non c’è alcuna contraddizione nel sostenere che l’Argentina ha fatto bene a seguire politiche eterodosse nel 2002, ma è sbagliato che adesso rifiuti i consigli di tagliare il deficit e controllare l’inflazione. So che per qualcuno sarà difficile da capire, ma sia l’effetto delle politiche economiche che le specifiche politiche da seguire dipendono dalle circostanze.

(Warren Mosler) È vero, la disoccupazione, origine della più grande perdita economica al pari di una tragedia sociale o un crimine contro l’umanità, è sempre la prova che la spesa a deficit è troppo bassa. Non ci sono eccezioni, è logica. La moneta è un semplice monopolio pubblico, e la disponibilità di risorse in eccedenza che chiamiamo disoccupazione (gli individui cercano di vendere la propria capacità lavorativa in cambio di unità di quella moneta) è per forza una conseguenza della restrizione monopolistica nell’offerta di asset finanziari netti.

Aggiungerei che sappiamo quali sono queste circostanze! È inflattivo spendere e rispendere a deficit e stampare moneta in quantità…

(WM) Retorica indefinita, ambigua e vuota. Perché?

… e anche sbagliato…

(WM) Che significa ‘sbagliato’? Non c’è alcuna prova, ad esempio, che alti tassi d’inflazione, almeno fino al 40%, colpiscano la crescita reale, anzi semmai è probabile che l’aiutino. Certo, politicamente potrebbe essere “molto sbagliato”, ma questa è un’altra storia.

… in economie che sono vincolate da offerta limitata;

(WM) Offerta limitata di cosa? Lavoro? Difficile! Semmai è la piena occupazione a essere più critica quando è possibile, nel caso in cui non ci sia abbastanza offerta di altre risorse. Roma non è stata forse costruita senza elettricità, petrolio, bulldozer, FMI, ecc …? Ci sarà voluto un po’ di tempo, ma è stata tirata su. Ci saranno sempre più cose da fare che gente che le fa. In economia la disoccupazione non è mai una politica appropriata.

Sono buone cose (spendere a deficit e stampare moneta, ndr) quando il problema è la persistentemente la scarsità di domanda.

(WM) La disoccupazione è la prova di tale “scarsità di domanda” che è necessariamente creata dalla tassazione, l’origine ultima di ogni domanda di moneta. Infatti, la tassazione serve inizialmente a creare disoccupati – persone in cerca di lavoro remunerato in quella moneta.

È in questo modo che il Governo si approvvigiona (di risorse) – mediante la sua tassazione crea persone in cerca di lavoro, dopo di che assume quei disoccupati che ha creato con la sua tassazione. Che senso ha per un governo creare più individui disoccupati di quanti ne voglia assumere? O si assumono i disoccupati creati o si abbassano le tasse!!!!!!!!!!

Allo stesso modo, i sussidi di disoccupazione portano probabilmente a ridurre l’occupazione in un’economia vincolata da offerta limitata, mentre aumentano l’occupazione in un’economia a domanda vincolata, …

(WM) Nella situazione in cui ci sono più cose da fare rispetto alla gente che le fa, l’economia non è limitata dal lato dell’offerta finché non si raggiunge il pieno impiego. E i sussidi di disoccupazione nominali subiscono il livello di prezzi e dei salari e la distribuzione del reddito anziché riflettere il livello di impiego potenziale, ecc…

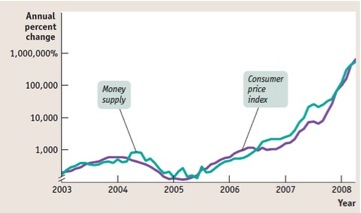

Quindi a volte la relazione tra prezzo e moneta sembra essere questa, dal miglior libro di principi economici:

(WM) Questo è più come l’inflazione ha effetto causale sulla moneta come definita

Ma ogni tanto appare così:

(WM) Questo grafico descrive più o meno la “moneta” come riserva nella contabilità FED senza considerare i titoli detenuti dalla stessa banca centrale.

Fatemi ripetere una cosa che avrò già detto, quelli di noi che avevano capito il modello IS-LM [rappresentazione keynesiana del settore reale – IS – e di quello monetario – LM, ndr] avevano anche previsto in anticipo che le azioni messe in atto da Bernake alla FED non sarebbero state inflazionarie, mentre dall’altra parte il dibattito gridava al disastro.

(WM) Qua non si tratta di IS-LM, che è un’analisi da tasso di cambio fisso. Si tratta piuttosto di riconoscere che c’è sempre pochissima differenza tra i conti di riserva e quelli di titoli alla FED.

C’è qualcos’altro da dire sull’Argentina (leggi Turchia) e sembra che si siano visti piccoli rilanci di ciò che Rudi Dornbusch e Sebastian Edwards avevano chiamato tempo fa populismo macroeconomico. Si tratta, perché no, di fare l’errore speculare a quello che commettono coloro secondo cui spendere a deficit e stampare moneta ti fa finire in Zimbawe; è la convinzione che le regole ortodosse non si applicano mai, e questo è un errore altrettanto grave.

(WM) Sfortunatamente gran parte delle “regole ortodosse” si applicano ai regimi a cambio fisso sul mercato valutario esistenti quando queste regole vennero delineate per la prima volta, e non all’odierno regime a tassi di cambio variabili.

Non è un errore comune di questi tempi; qualche anno fa si sarebbe detto che solo il Venezuela stava riproponendo i vecchi errori e tuttora solo pochi paesi continuano a farlo, ma è sbagliato e va detto.

(WM) Già, gli errori sono stati fatti da tutti gli economisti in primo piano e l’economia globale ne sta pagando il prezzo.

Originale pubblicato il 3 febbraio 2014

Traduzione a cura di Marco Medici