Il 19 settembre 2015 il Presidente del Consiglio italiano, Matteo Renzi, e il Ministro dell’Economia e delle Finanze, Pier Carlo Padoan, hanno presentato al Consiglio dei Ministri la – Nota di Aggiornamento del Documento di Economia e Finanza 2015 – che ha ricevuto grande attenzione da parte dei media.

I commenti alla nota possono essere riassunti in due punti:

- il Governo italiano, dal prossimo anno, abbandonerà l’austerità ed inizierà una politica fiscale espansiva;

- la Commissione Europea, attraverso l’Ecofin (Comitato dei Ministri delle Finanze), sta mostrando un’ammirevole flessibilità nel permettere al Governo italiano di “allentare” il suo precedente piano di adeguamento fiscale a salvaguardia della crescita economica.

Tuttavia, alcuni commentatori hanno messo in discussione l’idea che i cambiamenti di settembre abbiano nei fatti caratteristiche espansive, sottolineando che il disavanzo di bilancio previsto per il 2016 potrebbe essere superiore rispetto alle precedenti proiezioni, ma comunque ridotto rispetto al risultato del 2015.

Che fare di tutto questo?

Beh, né l’una né l’altra valutazione trasmettono quello che sta realmente accadendo.

Il Governo italiano ha approvato le modifiche il 15 ottobre 2015.

Ecco di seguito alcuni dei commenti della stampa che sono seguiti alla presentazione delle nota di aggiornamento

Il 15 ottobre 2015, un articolo del giornale britannico The Guardian – Bilancio Italia: Renzi rischia la battaglia con Bruxelles – ha sostenuto che le modifiche fiscali approvate dal Governo italiano “potrebbero portare il Governo di Roma alla violazione delle regole di bilancio di austerità stabilite da Bruxelles”.

L’articolo ha anche ricordato che

Bruxelles… ha avvertito il Governo di destra… in Spagna che le proposte per allentare le misure di austerità nel suo bilancio 2016 potrebbero essere respinte.

L’articolo del Guardian diceva che

“l’élite di Bruxelles vuole che l’Italia sappia cogliere l’occasione della sua recente ripresa per intensificare la stretta fiscale”.

Il titolo dell’articolo di AAP (15 ottobre 2015) – L’Italia sceglie la crescita con un bilancio espansivo – non ha concesso dubbi d’interpretazione.

Abbiamo imparato che

Il Governo italiano di centro-sinistra, giovedì, ha approvato un bilancio espansivo sviluppato affinché l’attuale e flebile ripresa economica prenda il volo nel 2016.

Il Presidente del Consiglio italiano ha dichiarato alla stampa che si trattava di un “pacchetto orientato alla crescita”.

Proprio nel blog di ieri ho parlato di come le opinioni di Wolfgang Münchau sulla zona euro siano sabbie mobili – La zona euro – essere “intrappolati in un sistema monetario disfunzionale”.

Il 18 ottobre 2015, il suo articolo sul Financial Times – Meglio nessuna unione fiscale di una imperfetta – ha sostenuto che l’attuale “sistema monetario disfunzionale”, cioè la zona euro, è preferibile “ad un’integrazione politica del tipo sbagliato… ovvero il genere tedesco”.

E come prova ha scritto:

Un buon esempio del motivo per cui il sistema attuale può essere preferibile ad una cattiva unione fiscale è il bilancio dell’Italia nel 2016. Esso comprende un deficit molto più elevato di quanto sarebbe stato nel caso di una rigida applicazione delle varie norme fiscali in quanto la Commissione Europea, oggi, interpreta le norme in modo più flessibile rispetto a prima.

Questa flessibilità consente all’Italia di accompagnare la sua ripresa economica relativamente fiacca con un’espansione fiscale moderata, il che pare abbastanza appropriato. Sotto un regime fiscale in stile tedesco, questo non sarebbe stato possibile farlo.

L’Eurozona si sta dunque riscaldando, sta diventando amichevole nei confronti della crescita, e cominciando a riconoscere che le regole di bilancio che imponeva sono un anatema per la crescita e per la riduzione della disoccupazione?

Allo stesso modo, le modifiche proposte alla posizione fiscale italiana sono espansive, sono il modo con il quale si intende aumentare la spesa pubblica netta nel 2016 rispetto al 2015?

Oppure questo discorso di espansione è un miraggio elaborato per puntellare il sostegno politico a Renzi e glissare sul danno che sta causando l’austerità in Italia?

La nota di aggiornamento (linkata sopra) indica che il Governo italiano intende approfittare della decisione della Commissione Europea del 13 gennaio 2015 che acconsente ad un “consolidamento fiscale più graduale rispetto a quanto richiesto dai trattati europei” (“La maggiore gradualità nel consolidamento di bilancio è consentita dai Trattati europei, come specificato dalla Commissione Europea con la propria comunicazione sulla flessibilità del 13 gennaio scorso”).

Si noti che un “consolidamento fiscale più graduale”, anche noto come “austerità-light“, non è espansione.

L’articolo di EUNews (5 ottobre 2015) – Bilancio, l’espansione restrittiva – ha assunto un punto di vista opposto, sostenendo che l’annuncio da parte del Ministro italiano dell’Economia e delle Finanze nel mese di settembre 2015 sia stato uno stratagemma.

L’articolo rileva, correttamente, il perseguimento ridicolo di un avanzo primario pari al 5% del Pil entro il 2019, ed illustra come tale obiettivo sia stato rivisto al ribasso al 4,3% nell’ultimo piano fiscale.

L’articolo rileva inoltre come il deficit di bilancio previsto per il 2016, a seguito dei cambiamenti annunciati nel mese di settembre 2015, sia pari al -2,2% del Pil, in salita rispetto al -1,4% previsto, senza alcuna modifica alla politica; in questo modo si ritiene minore il peso del consolidamento fiscale, ed il pareggio dei conti non verrà raggiunto se non nel 2018 anziché nel 2017.

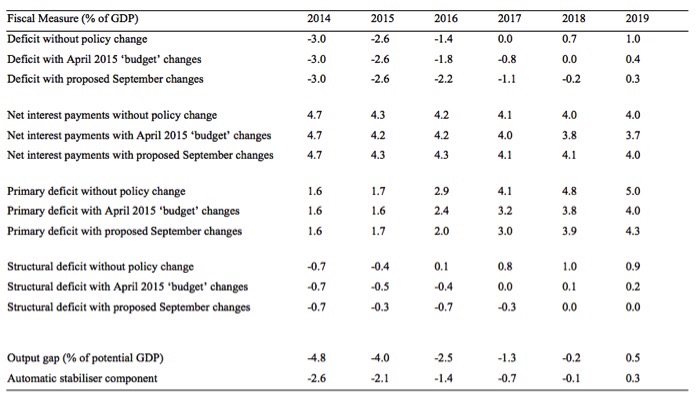

La tabella seguente presenta il raffronto tra i dati che ci si sarebbe aspettati di ottenere senza alcuna modifica alla politica fiscale, quelli che si sarebbero dovuti verificare con l’implementazione della politica di “bilancio” annunciata ad aprile ed, infine, con quelli che dovrebbero derivare dall’attuazione delle politiche annunciate a settembre

L’output gap [perdita di produzione, NdT] e le proiezioni degli stabilizzatori automatici si basano sullo scenario delle politiche annunciate a settembre 2015.

L’articolo EUNews contesta la pretesa che i cambiamenti di settembre segnalino un orientamento espansivo del Governo.

Il giornalista contesta: il fatto che le proiezioni di settembre sul disavanzo del 2,2% siano più elevate di quanto erano senza le modifiche proposte a settembre potrebbe denotare una strategia economica espansiva è

uno strano modo di ragionare.

Il giornalista usa l’esempio di una persona che sta annegando in un metro d’acqua, e che poi si alza in modo da stare sotto solo mezzo metro – sta ancora annegando.

È davvero un esempio mediocre, perché l’annegamento è uno stato assoluto, mentre l’austerità è relativa.

Ma l’intento dell’autore è chiaro.

Il giornalista di EUNews dice giustamente che “ha più senso confrontare il deficit del 2016 con quello dell’anno prima, cioè l’anno in corso”.

Così, nella tabella di cui sopra, si può vedere che il disavanzo previsto per il 2016 con le modifiche proposte a settembre è del -2,2% del Pil, mentre il disavanzo stimato per il 2015 è del -2,6% del Pil.

La conclusione a cui giunge il giornalista di EUNews è che “il deficit scende di 0,4 punti” e che “Ai miei tempi (cioè quando la macroeconomia keynesiana era dominante) questo sarebbe stato chiamato inasprimento”.

Mi permetto di dissentire.

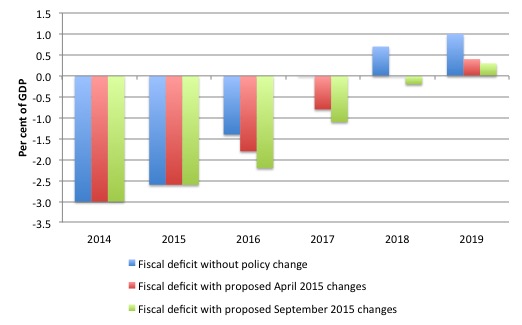

In primo luogo, il seguente grafico mostra i movimenti del saldo di bilancio complessivo dal 2014 (effettivo) al 2019 (dove le cifre 2015-19 sono stime).

I tre colori indicano i tre casi – nessun cambiamento di politica nell’anno fiscale corrente, i cambiamenti previsti a “bilancio” ad aprile 2015, e le più recenti variazioni proposte a settembre 2015.

Chiaramente, quindi, la velocità con cui il saldo fiscale, complessivamente, si contrae, è diminuita in conseguenza alle modifiche alla politica proposte a settembre 2015.

E il risultato del 2016 è previsto essere inferiore a quello del 2015, il quale, a sua volta, è previsto essere inferiore al risultato del 2014.

Pertanto la conclusione è che, sulla base di queste proiezioni, il contributo netto della politica di bilancio del Governo alla spesa totale e, quindi, all’attività economica, è, nel periodo di previsione, in costante calo.

Si tratta di un “come volevasi dimostrare” per la discussione di EUNews? Temo di no.

Come base concettuale, per favore leggete – Deficit strutturali – la grande truffa!.

Ricordate che il saldo fiscale totale (che è mostrato nel grafico precedente) è la differenza tra le entrate totali dello Stato e le sue uscite totali.

Quindi, se le entrate totali sono maggiori delle uscite totali il saldo fiscale è in surplus, e viceversa. È una questione di semplice contabilità. Comunque, tutti quanti usano questo saldo fiscale per indicare la posizione fiscale dello Stato.

Quindi se il saldo fiscale è in surplus ne concludiamo che l’impatto fiscale dello Stato è restrittivo (riducendo la spesa netta), e se il saldo fiscale è in deficit diciamo che l’impatto fiscale è espansivo (aumentando la spesa netta).

Questo è certamente il senso in cui il giornalista di EUNews sta operando.

Comunque, la complicazione è che noi allora non possiamo concludere che quei cambiamenti nell’impatto fiscale riflettano cambiamenti discrezionali nella politica economica. La ragione di tale incertezza è il fatto che sono all’opera i cosiddetti “stabilizzatori automatici”.

Per afferrare questo concetto, il più semplice modello del saldo fiscale che possiamo immaginare può essere scritto come:

Saldo Fiscale = Entrate – Uscite

Saldo Fiscale = (Tasse + Altre Entrate) – (Sussidi Sociali + Altre Spese)

Sappiamo che tasse e sussidi sociali si muovono in direzione opposta le une rispetto agli altri, con questi ultimi che aumentano quando la crescita del Pil diminuisce, e le prime che crescono con la crescita del Pil. Queste componenti del saldo fiscale costituiscono i cosiddetti stabilizzatori automatici.

In altri termini, senza alcuna modifica discrezionale alla politica economica il saldo fiscale varierà nel corso del ciclo economico.

Quando l’economia è debole, gli introiti dovuti alla tassazione crollano ed i sussidi sociali aumentano, così il saldo fiscale si muove in direzione di un deficit (o verso un suo aumento) senza alcuna modifica alla politica economica.

Al contrario, quando l’economia è più forte gli introiti della tassazione aumentano ed i sussidi sociali diminuiscono, e il deficit si riduce o il surplus si amplia.

Gli stabilizzatori automatici attenuano l’ampiezza del ciclo economico, espandendo il deficit durante una recessione e contraendolo durante un boom.

Quindi, il fatto che il deficit pubblico si riduca da un anno all’altro non ci autorizza necessariamente a concludere che il Governo si sia improvvisamente spostato su posizioni restrittive.

In modo analogo, un incremento del deficit non indica necessariamente una posizione politica espansiva.

In altri termini, la presenza degli stabilizzatori automatici rende difficile discernere se la posizione politica (scelta dal Governo) sia, in un particolare momento, restrittiva o espansiva.

Per superare tale problema, gli economisti utilizzano il cosiddetto “saldo strutturale”, un saldo fiscale in cui le componenti cicliche (gli stabilizzatori automatici) non sono conteggiate.

In pratica, si tratta di un tentativo di misurare a quanto ammonterebbe il saldo fiscale se l’economia stesse operando a pieno regime o in piena occupazione. In altre parole, calibrare la posizione fiscale (ed i sottostanti parametri di bilancio) rispetto a qualche punto fisso (piena capacità produttiva) elimina le componenti cicliche – le oscillazioni dell’attività economica intorno alla condizione di piena occupazione.

Quindi il risultato fiscale strutturale sarebbe in pareggio se le uscite totali e le entrate totali fossero uguali quando l’economia stesse operando a pieno regime. Se il saldo strutturale a pieno regime fosse in surplus, allora concluderemmo che la struttura discrezionale della politica fiscale è restrittiva, e vice versa se il saldo strutturale a pieno regime fosse in deficit.

Se osserviamo un deficit strutturale decrescente allora possiamo concludere che la posizione fiscale discrezionale è restrittiva, e se osserviamo un deficit strutturale crescente allora possiamo concludere che la posizione fiscale discrezionale è espansiva, indipendentemente da ciò che sta succedendo al saldo fiscale complessivo.

Il prossimo grafico mostra il deficit strutturale previsto (come percentuale del Pil) sotto i tre scenari sopra delineati. I dati sono anche disponibili nella tabella sopra.

Potete vedere che il deficit strutturale previsto aumenta dal -0,3% del Pil nel 2015 al -0,7% del Pil nel 2016, a segnalare che la politica fiscale discrezionale in Italia si ritiene avrà effetti espansivi nonostante il fatto che il saldo fiscale complessivo riduca il contributo netto della spesa pubblica durante quegli anni.

Come si spiega?

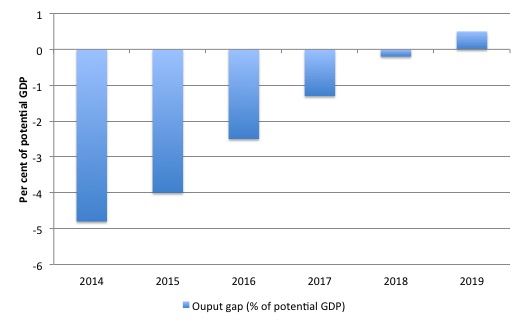

Il prossimo grafico mostra l’output gap previsto (come percentuale del Pil potenziale) fino al 2019. Potete vedere che il gap è previsto in riduzione piuttosto drastica tra il 2015 e il 2016, come risultato della forte crescita del Pil reale prevista come conseguenza della politica espansiva di stimolo.

Seguiranno approfondimenti in merito.

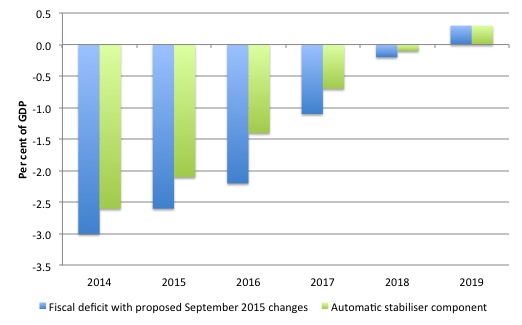

Il prossimo grafico mostra le attuali previsioni sul saldo fiscale (barre blu) e sulla componente ciclica (gli stabilizzatori automatici) (barre verdi).

La differenza tra le due barre è il deficit strutturale.

È chiaro che la componente ciclica si riduce molto rapidamente – anche a causa dell’assunzione che la crescita del Pil reale sarà molto forte e le entrate dovute alla tassazione aumenteranno notevolmente nel 2016.

Quindi il Governo italiano sta tentando di dirci che uno stimolo discrezionale molto modesto (la crescita del deficit strutturale) avrà degli effetti sulla crescita così potenti che l’aumento delle entrate dovute alle tasse (3,6%) supererà la crescita della spesa pubblica (1,1%) durante l’anno fino al 2016, e questo è il motivo della riduzione del deficit fiscale complessivo.

Ma questo è guidato dall’espansione del deficit strutturale nel corso del 2015 e del 2016.

La realtà

Le previsioni complessive presentate nel documento di settembre sono abbastanza bizzarre, e io direi che non andranno neanche vicine all’essere realizzate.

In particolare, le stime sulla crescita del Pil reale sono totalmente irrealistiche.

Tutte le loro previsioni sui saldi fiscali sono basate sul presupposto che il Pil reale crescerà da -0,4% nel 2014 allo 0,9% nel 2015, poi dell’1,6% dal 2016 al 2017, dell’1,5% nel 2018, e dell’1,3% nel 2019.

Queste proiezioni ottimistiche sono guidate da un incremento piuttosto massiccio dell’investimento privato atteso.

Potremmo semplicemente suggerire che nulla di tutto ciò succederà, e che il miglioramento delle entrate dovute alla tassazione sarà minore del previsto.

Ciò significa che il deficit sarà più ampio rispetto alle stime, e a quel punto comincerà il divertimento. Mi scuso per aver pensato che i diabolici interventi di Bruxelles siano “divertimento” – era un modo di dire.

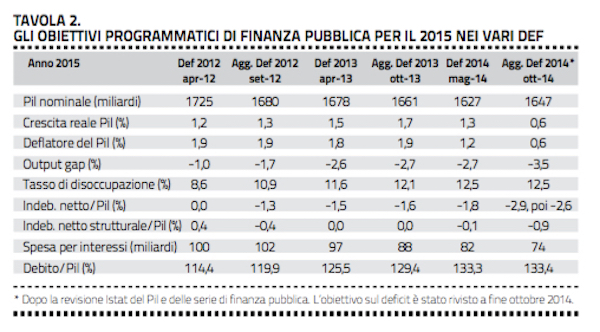

La tabella seguente mostra il grado al quale le previsioni ufficiali sul Pil reale sono state riviste durante le successive dichiarazioni sul fisco.

Dunque, nell’aprile 2012 prevedevano che la crescita reale del Pil sarebbe stata dell’1,2%. Hanno progressivamente alterato quella proiezione mentre la realtà si imponeva sul loro ottimismo e, attorno ad ottobre 2014, la proiezione era stata dimezzata.

Conclusione

I cambiamenti fiscali annunciati in settembre sono espansivi perché il deficit strutturale previsto è in crescita. Ma prenderei le immagini con le pinze.

Il vero problema è che la Commissione Europea osserverà l’evoluzione di questo processo e si congratulerà con sé stessa per essere “flessibile” nel consentire un incremento una tantum del deficit strutturale e un allentamento dell’austerità.

Ma vedrete che l’anno prossimo, quando la crescita stimata sarà minore del previsto e nel complesso il saldo fiscale [il deficit, NdT] crescerà, i tecnocrati forzeranno il Governo ad un’austerità persino più rigorosa, sulla base del fatto che l’espansione fiscale discrezionale sarà stata inutile.

Facendo questo gioco delle previsioni ottimistiche sulla crescita (qualcosa che probabilmente hanno copiato dal FMI!), il Governo italiano si sta cacciando in una trappola che lui stesso ha creato.

Il fatto è che gli output gap sono molto più ampi rispetto alle proiezioni, ed è necessario uno stimolo fiscale discrezionale molto più consistente. Ma questo porterebbe allora il saldo fiscale fuori dal radar del Patto di Stabilità e Crescita, e Bruxelles manderebbe le “truppe” (i “contafagioli” [espressione dispregiativa per indicare contabili e burocrati, spesso “ossessionati” dalla necessità di quantificare, che basano i propri giudizi unicamente su risultati numerici; NdR]) – o ne dirotterebbe qualcuno da Atene.

Per oggi è abbastanza!

Originale pubblicato il 5 novembre 2015

Traduzione a cura di Stefano Sanna e Daniele Busi