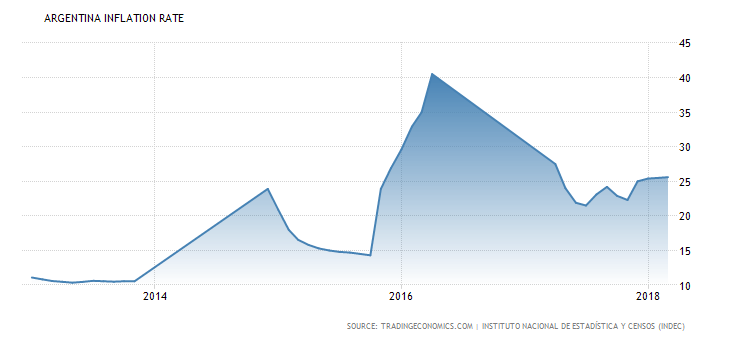

Il Governo argentino continuò a progredire nel catalogo del perfetto neoclassico e decise che lo strumento migliore per la lotta contro l’inflazione e l’instabilità del cambio consistesse nel mantenere elevati i tassi d’interesse. In questo non era solo, perché il Governo di CFK aveva già fatto ricorso a questo strumento che si suppone reprima l’attività economica e quindi aiuti a “raffreddare” la pressione sui prezzi e ad attirare capitali esteri. La BCRA alzò drasticamente i tassi d’interesse nelle aste di Letras del Banco Central (LEBAC [1]) al 30% nel 2014, quando l’inflazione era già accelerata al 20% nel tasso interannuale. La misura non sembra aver dato i risultati desiderati, in quanto i prezzi hanno continuato a salire. Il trauma argentino con l’inflazione presenta caratteristiche di nevrosi. Nei media argentini il calcolo ufficiale dell’IPC [2] è stato messo in discussione, e, quando Macri ha vinto, questo ha decretato una “emergenza statistica”, assicurando che il calcolo dell’indice non fosse affidabile. Ecco perché oggi non abbiamo una serie storica completa dell’IPC argentino.

Evoluzione del tasso d’inflazione

Gli economisti convenzionali credono fermamente che un aumento dei tassi d’interesse sia lo strumento ideale per contenere l’inflazione. È vero che tassi d’interesse più elevati implicano un aumento dei costi per le imprese, soprattutto se fortemente indebitate, il che potrebbe indurle a ridurre altri elementi, come gli investimenti. Una riduzione degli investimenti è dannosa per l’economia perché non consente di espandere la capacità produttiva, la quale è la misura migliore per ridurre l’inflazione a lungo termine. È anche una misura asimmetrica, in quanto non è stato mai dimostrato che un successivo calo dei tassi d’interesse consenta di recuperare l’investimento.

Nella prospettiva della MMT, l’utilità della politica monetaria è messa in discussione. Per definizione, i tassi d’interesse elevati creano inflazione. In primo luogo producono un effetto rendita, poiché un aumento degli interessi sul debito pubblico implica un aumento delle spese fiscali che i beneficiari possono dedicare al consumo. Poiché gli interessi sul debito pubblico sono un riferimento per la fissazione della curva dei tassi d’interesse dei prestiti bancari, tale aumento può essere compensato dal calo del consumo delle famiglie più indebitate e dell’investimento nelle imprese che saranno costrette a destinare una parte più consistente delle proprie entrate ai propri creditori. L’impatto netto di questi vari effetti sul reddito è imprevedibile.

In ogni caso, un aumento dei tassi d’interesse è di scarso aiuto per l’economia. Ma, in aggiunta, la curva dei tassi d’interesse segna un percorso inflazionistico dei prezzi delle materie prime. Ceteris paribus, un aumento del tasso implica che i prezzi futuri delle materie prime debbano aumentare per coprire i costi di stoccaggio e l’aumento dei costi finanziari. In altre parole: se lo Stato dichiara che il tasso d’interesse a un anno è del 10%, sta anche dicendo che la sua valuta, entro quel periodo, si deprezzerà di quella percentuale. L’esperienza argentina sembra confermare quest’intuizione della MMT. Se abbiamo ragione, la politica monetaria argentina ha posto i semi della sconfitta, facendo precipitare il Paese in un ciclo contraddittorio e infernale: da un lato i tassi d’interesse elevati perpetuavano l’inflazione e la risultante perdita di competitività tendeva a deprezzare la valuta. Questo fenomeno avrebbe dovuto esser compensato con alti tassi d’interesse per attrarre capitali caldi (altamente speculativi) nel Paese. Questa strategia è simile a quella di un giocatore di casinò che continua a giocare per recuperare le sue perdite. Alla fine perderà sempre e il gioco finirà quando gli speculatori decideranno di sbarazzarsi delle loro posizioni in peso.

La politica monetaria di Macri non è priva di sarcasmo. Appena arrivato al potere, il Governo Macri mise un monetarista, Sturzenegger (un discepolo di Dornbusch) a capo della Banca Centrale Argentina. Un monetarista! È passato più di un decennio da quando Milton Friedman è morto e molti altri decenni da quando la sua scuola ha perso ogni credibilità. Eppure ecco che qui, nel Cono Sud, a capo dell’emittente è stato messo un uomo che crede di poter controllare l’offerta di moneta, ignorando come questa sia una variabile endogena che dipende dalle decisioni di molti agenti del settore privato. In quanto monetarista, la sua fede lo porterà a credere che la banca centrale non possa e non debba controllare i tassi d’interesse, che dovrebbero assestarsi al loro livello “naturale”. Di recente, Sturzenegger è stato costretto ad aumentare i tassi d’interesse dal 25% al 40%, tappandosi il naso per difendere il tasso di cambio con il dollaro. Dall’infelice Sturzenegger abbiamo sentito dire che i problemi di cambio dell’Argentina deriverebbero dal fatto che i mercati non credono nell’indipendenza della Banca Centrale Argentina e che la causa di ciò sia il rilassamento del target d’inflazione da parte del Governo (Clarin.com). Un classico della teoria delle aspettative razionali e dell’efficienza dei mercati.

Il Governo Macri, fedele alla sua dottrina di libero scambio, decise di accompagnare la svalutazione inaugurale con la soppressione del “cepo cambiario” – ossia della serie di misure introdotte dall’amministrazione Kirchner che penalizzava il possesso di valuta estera. Gli stessi economisti neoclassici spiegano il motivo per cui questa misura è errata con la “trinità impossibile” [3], un dilemma secondo cui è impossibile per un Paese mantenere allo stesso tempo tassi di cambio flessibili, libera mobilità di capitali e una politica monetaria sovrana. Macri e i suoi ministri non hanno nemmeno consultato i loro manuali di riferimento. I controlli sui capitali avrebbero contribuito a mantenere un tasso di cambio più o meno stabile e un lento deprezzamento. Rimuovere questi controlli per un Paese esposto ad attacchi speculativi violenti non è una buona misura, perché lascia che i soldi “caldi” acquistino grandi masse di depositi in valuta locale per poi uscire dal Paese più velocemente di come sono entrati non appena vi siano migliori opportunità di investimento in altri luoghi.

Gli economisti Pablo Bortz e Nicolás Zeolla spiegano in un articolo come il saldo dei LEBAC, uno strumento di debito creato per gestire la liquidità delle banche che partecipano al sistema interbancario, sia diventato una destinazione per il capitale speculativo, in cui le istituzioni finanziarie che non sono supervisionate dalla BCRA hanno collocato più di 18 miliardi di dollari (Criticalfinance.org). La fuga di questi investitori, senza restrizioni, è stato il canarino nella gabbia della crisi del cambio, [una spia] che ha rivelato la follia di non mantenere alcun controllo sul movimento di capitali. In questo modo Macri ha preparato la scena finale di questa tragicommedia in tre atti.

L’ultimo errore del Governo Macri, quello che ha portato il Paese a chiedere il riscatto, è stato l’indebitamento del Paese in dollari. Essendo [Macri] convinto che non ci fossero fondi disponibili nel Paese per finanziare il Governo, è stato facile, per le banche d’investimento, convincerlo di come fosse conveniente tornare sui mercati internazionali di debito. Negli ultimi due anni, il Governo argentino e altre amministrazioni locali hanno collocato debito in dollari per un importo pari a 132˙969 milioni (Ambito.com). L’Argentina è diventata il più grande emettitore di debito sovrano nel periodo 2016-2018. Queste emissioni ammontavano già al 24% del PIL del Paese nel 2018. Dopo che l’Argentina si liberò del gravoso debito estero che portò alla crisi degli anni ’80, perché Macri si è cacciato in questo guaio? Nessuno gli ha spiegato che la Repubblica Argentina non emette dollari USA?

La spiegazione assurda ma ufficiale è che il tasso d’interesse sul debito estero in dollari era inferiore (meno dell’1%) al costo del debito in pesos. Ma sappiamo che uno Stato che gode di sovranità monetaria non ha una limitazione finanziaria perché, anche se fissasse il tasso d’interesse a un insensato e inflazionistico valore del 40%, potrebbe sempre ripagare i titoli di debito pubblico alla scadenza. D’altra parte, l’Argentina non emette il dollaro USA. Questo illusorio vantaggio dei bassi tassi d’interesse verrebbe comunque annullato dall’elevato rischio che la valuta nazionale si deprezzi e che costi più del previsto ottenere i dollari necessari per far fronte ai pagamenti. La spiegazione che questo debito estero in dollari potesse servire per acquistare beni capitali dall’estero non è credibile. I fornitori di beni capitali sono felici di vendere i loro prodotti a un Paese in cambio di pesos. Si preoccuperanno loro di trovare acquirenti per quei depositi nel momento in cui non li vogliano più detenere.

È stato sufficiente che il Tesoro degli Stati Uniti alzasse i tassi d’interesse sulle sue emissioni per far sì che gli Argentini iniziassero a vendere depositi in pesos per ottenere depositi denominati nella valuta nordamericana.

L’Argentina si è trovata nella difficile situazione di chiedere l’aiuto dell’FMI dopo aver visto come la valuta argentina stesse affondando, rendendo complicato l’ottenimento di quei dollari necessari per onorare il debito estero. Sturzenneger fu incaricato di tornare alla decisione di far “fluttuare” il peso, così i tassi d’interesse salirono al 40% per contenere la vendita della valuta nazionale. Sono state proprio le banche d’investimento come JP Morgan, che probabilmente hanno beneficiato maggiormente delle commissioni per il collocamento del debito estero argentino, coloro che hanno dato inizio al volo del peso.

Evoluzione del tasso di cambio peso-dollaro

Ci viene spiegato come il Ministro delle Finanze abbia sempre voluto che l’FMI tornasse nel suo Paese perché fornisce i fondi più economici e perché ora ti permette una riduzione graduale del deficit. Ancora una volta l’incapacità di capire che un emettitore sovrano di valuta non ha restrizioni finanziarie! (Lanacion.com.ar)

Gli effetti non hanno tardato a diventare evidenti. Pochi giorni fa il Governo ha già annunciato il taglio degli investimenti pubblici (precisamente quello che meno conviene al Paese).Stanno cioè implementando un piano di tagli che anticipa le istruzioni dell’FMI. Sembra che il Governo volesse ottenere una linea di credito flessibile, ma l’istituzione presieduta da Christine Lagarde, in visita a Buenos Aires la settimana scorsa, imporrà un accordo stand-by (Stand-By Agreement), il peggiore dei mondi possibili perché sarà accompagnato dal tradizionale ricettario distruttivo dell-FMI. O Macri è incompetente o è un sadico che ha progettato questa crisi per utilizzare l-FMI come una scusa per effettuare aggiustamenti che si era prefissato di fare in ogni caso. Ma né l’indebitamento in dollari era necessario, né tantomeno il ricorso all’FMI. Ha sempre avuto la possibilità di consentire che il peso si deprezzasse e, soprattutto, avrebbe potuto evitare un inutile indebitamento in una valuta che il suo Paese non emette.

Note del Traduttore

1.^ Le Letras del Banco Central (LEBAC) sono titoli di debito a breve termine che la BCRA offre il giorno precedente al secondo mercoledì di ogni mese, con pagamento totale e unico alla maturità (strumento bullet) e il cui rendimento o costo finanziario proviene da un tasso di sconto implicito per il periodo in questione. Si possono acquistare solo in contanti attraverso banche o società di intermediazione. Fonte: https://es.wikipedia.org/wiki/LEBAC

2.^ IPC: Indice dei Prezzi al Consumo

3.^ Locuzione anche nota come trio inconciliabile o terzetto incoerente). Per approfondimenti, anche se non tengono conto dell’approccio MMT: https://it.wikipedia.org/wiki/Trio_inconciliabile

Originale pubblicato il 21 maggio 2018

Traduzione a cura di Veronica Frattini, Supervisione di Andrea Sorrentino