Dal 30 novembre al 1° dicembre 2018 si svolgerà a Buenos Aires il tredicesimo G20, ovvero il meeting dei leader, ministri delle Finanze e governatori delle banche centrali degli Stati più industrializzati del mondo. In termini economici parliamo di circa l’80% del PIL mondiale. Dopo le crisi finanziarie che hanno colpito l’economia internazionale negli ultimi anni, i leader si riuniranno per individuare linee politiche economiche comuni per evitare nuove crisi.

Creato nel 1999, il gruppo del G20 ha vissuto nel 2008 la più violenta crisi finanziaria che abbia interessato l’economia mondiale dai tempi della “Grande depressione”, crisi ampiamente prevista dagli economisti non allineati al dogma neoliberista.

A dispetto della sigla, gli Stati invitati al G20 sono solo 18 (Arabia Saudita, Argentina, Australia, Canada, Cina, Corea del Sud, Francia, Germania, Giappone, India, Indonesia, Italia, Messico, Regno Unito, Russia, Stati Uniti, Sudafrica e Turchia) e i due posti per arrivare a 20 saranno occupati non da due ministri ma da due tecnocrati: Donald Tusk, Presidente del Consiglio europeo e Jean-Claude Juncker, Presidente della Commissione europea.

A distanza di dieci anni dall’ultima crisi, analizziamo alcuni dati macroeconomici per capire in che modo gli Stati del G20 hanno affrontato la crisi.

Partendo dai dati statistici ufficiali (Banca mondiale, Eurostat e uffici statistici nazionali) prendiamo in considerazione due valori: il dato sulla disoccupazione e il saldo finanziario del settore privato calcolato sulla base dei saldi settoriali dei 18 Paesi partecipanti al G20.

Il dato sulla disoccupazione sarà il dato di riferimento rispetto al quale valutare le politiche dei Paesi del G20, ponendo come assunto che non consideriamo “efficaci” politiche economiche che non riducono la disoccupazione.

Fermiamoci a un livello macro del dato senza entrare, in questa fase, nell’analisi qualitativa; sappiamo bene che si può aumentare l’occupazione impiegando i lavoratori nella produzione di armamenti oppure migliorando lo standard della qualità di vita della collettività aumentando il numero degli insegnanti, dei medici, ecc.

Per rendere più leggibili sui grafici le variazioni del dato sulla disoccupazione normalmente indicato con una percentuale, il dato sarà espresso in punti percentuali. Se la disoccupazione si è ridotta dal 10% al 9%, quindi con un miglioramento dell’1%, graficamente il dato sarà rappresentato da 100; se il miglioramento è del 2,5%, il dato sarà rappresentato da 250; infine, se il dato sulla disoccupazione peggiora dell’1,5%, sarà rappresentato da -150.

Per quanto riguarda l’altro dato sotto esame, il saldo settoriale del settore privato, sono stati presi in considerazione i flussi annuali dal 2008 al 2017 ed è stata calcolata la somma complessiva dei flussi annuali riportati al valore del 2007, considerato per tutti pari a 100.

Se 100 rappresenta il PIL di uno Stato al 2007, un valore di 150 riportato al 2017 significa che in 10 anni lo Stato ha immesso nel settore privato un valore finanziario pari al 50% del PIL del 2007.

Se invece al 2017 viene riportato un valore pari ad esempio a 90, ovvero minore di 100, questo significa un impoverimento netto del settore privato dovuto a uno Stato che insegue i pareggi di bilancio e/o ad uno sbilanciamento eccessivo delle importazioni.

La correlazione tra i due dati, occupazione e saldo del settore privato, ci permetterà di esprimere un giudizio anche sulle attuali scelte politiche fatte in Italia con l’ultimo DEF, in particolare sugli effetti che il deficit proposto del 2,4% potrà avere sull’occupazione.

Per rappresentare i due dati macroeconomici ho utilizzato un grafico del tipo radar ed un secondo tipo bolle in 3D.

Grafico n. 1 (dati Banca mondiale ed Eurostat)

Il grafico tipo radar riporta due valori in corrispondenza di ogni Stato, ognuno indicato lungo la circonferenza del grafico. Il primo dato in BLU indica la variazione in decremento del tasso di disoccupazione. Il dato è positivo se, ad oggi, la disoccupazione si è ridotta rispetto al 2008; è negativo se invece è peggiorata.

In corrispondenza radiale del dato sulla disoccupazione possiamo incrociare il secondo dato (indicato in ARANCIONE) relativo alla stesso Stato: il dato sul saldo finanziario del settore privato degli ultimi 10 anni.

Dal grafico possiamo vedere che la Germania registra il miglior decremento del tasso di disoccupazione, avendolo ridotto di 390 punti. A seguire gli Stati Uniti, con un decremento del tasso di disoccupazione di 320 punti. A fronte dei dati sulla disoccupazione, in Germania il settore privato ha registrato un flusso complessivo finanziario pari al 105% del PIL del 2007, mentre per gli Stati Uniti il flusso finanziario complessivo è stato pari solo al 17% del PIL del 2007.

In sostanza gli Stati Uniti hanno ottenuto un miglioramento analogo a quello tedesco in termini di occupazione, con un flusso finanziario complessivo decisamente minore.

La differenza è spiegata dalla diversa struttura che costituisce lo stock del saldo privato.

Per la Germania il maggior contributo finanziario al settore privato è dato dal flusso finanziario generato dall’export, mentre per gli Stati Uniti il maggior contributo è dato dalla spesa in deficit dello Stato, che compensa anche il flusso uscente dovuto all’import. Il confronto tra i due valori di stock finanziario privato (105% della Germania contro il 17% degli Stati Uniti) indica che le politiche orientate alle esportazioni, perseguite dalla Germania, hanno un minor impatto occupazionale rispetto all’impatto che ha la spesa in deficit dello Stato registrata dagli Stati Uniti.

Un risultato analogo a quello statunitense lo possiamo registrare anche per il Regno Unito e per il Giappone, il quale oggi ha un tasso di disoccupazione al di sotto del 3%.

Solo un terzo dei 18 Paesi del gruppo dei G20 NON è riuscito a migliorare il livello di occupazione registrato nel 2008. Tra i sei Paesi che non lo hanno fatto, due risultano particolarmente lontani dai valori del 2008: l’Italia, con un peggioramento di 420 punti rispetto al 2008, e il Sudafrica, con un peggioramento di 520 punti. Mentre nel caso del Sudafrica il flusso totale finanziario nel settore privato è stato praticamente nullo, in Italia l’incremento dello stock finanziario è stato pari al 34% del PIL del 2007, dimostrandosi in ogni caso del tutto insufficiente per migliorare il livello occupazionale.

La spiegazione l’abbiamo avuta nel raffronto tra Stati Uniti e Germania. Anche l’Italia, sotto le regole imposte dai trattati europei, ha orientato le sue politiche economiche alla crescita dell’export, che in termini occupazionali ha un impatto bassissimo o nullo.

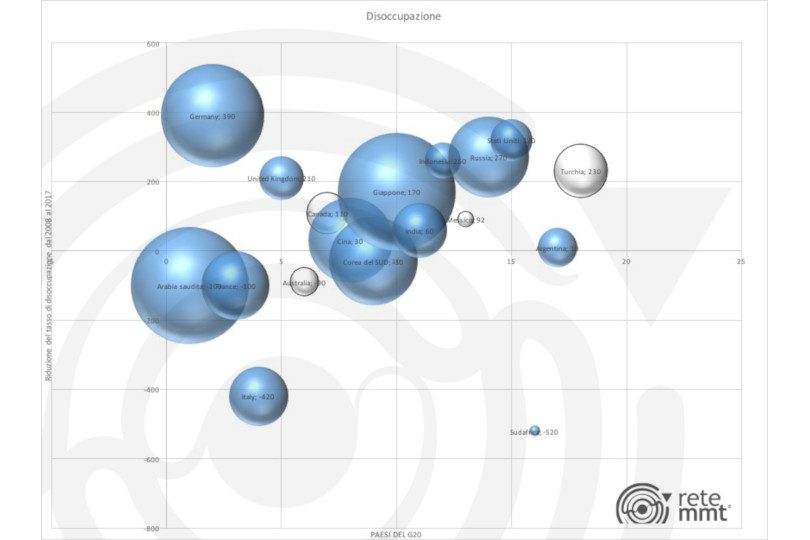

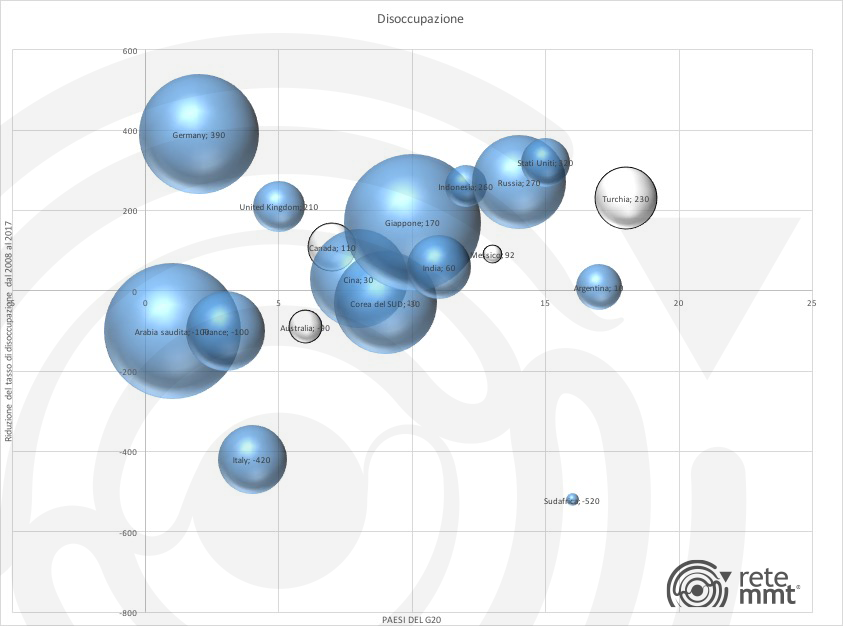

Grafico n. 2 (dati Banca mondiale ed Eurostat)

La situazione drammatica dell’Italia è confermata dal secondo grafico a bolle 3D:

- la dimensione della bolla rappresenta lo stock finanziario del settore privato degli ultimi 10 anni; più grande è la bolla e maggiore è lo stock finanziario, con il blu che rappresenta uno stock finanziario in entrata e il grigio uno stock finanziario in uscita;

- la bolla si posiziona su un reticolo in cui sull’asse delle ordinate è indicata la riduzione del tasso di disoccupazione.

Nella parte bassa del grafico troviamo i Paesi con il peggior risultato sul piano occupazionale negli ultimi 10 anni: Italia e Sudafrica.

Mentre in Sudafrica l’incremento di stock nel settore privato è praticamente pari a zero (rappresentato dunque da una ridottissima bolla), per l’Italia la spesa è stata più ampia, ma comunque del tutto insufficiente a recuperare i risultati occupazionali del 2008.

Il grafico evidenzia inoltre come altri Paesi del gruppo dei G20, come l’Australia e il Canada, hanno scelto di mantenere nel tempo lo stesso livello di disoccupazione, applicando politiche che hanno determinato una variazione in negativo dello stock del settore privato.

Questi due casi confermano quanto detto per l’Italia: l’assenza di vincoli sul bilancio, come quelli dei trattati europei per l’italia, ha consentito a Canada e Australia di uscire rapidamente dalla crisi finanziaria del 2009 e di riprendere una costante crescita economica già dal 2010/2011, ma le scelte politiche neoliberiste attuate hanno mantenuto un costante tasso di disoccupazione.

Concludiamo il confronto tra i 18 Paesi del G20 considerando proprio la crescita del PIL negli ultimi 10 anni. Come dato di analisi prendiamo il PIL a valore costante, in modo tale poter confrontare i dati negli anni. Dei 18 Paesi del G20 analizzati, solo 2 oggi hanno un PIL inferiore a quello del 2008.

Il primo è l’Arabia Saudita, il cui reddito è legato al valore del petrolio che nel 2009 ha subito una drastica riduzione non ancora recuperata.

Il secondo Paese che ha oggi un PIL inferiore al 2008 è l’Italia. Tutti gli altri Paesi del G20 hanno aumentato il livello di PIL, alcuni Paesi hanno anche migliorato il livello di occupazione, altri invece hanno visto aumentare il PIL mantenendo costante la disoccupazione.

Solo l’Italia è riuscita, nel corso degli ultimi 10 anni, a peggiorare sia il dato sull’occupazione sia quello sul PIL.

Conclusioni

Le politiche di austerità imposte all’Italia hanno impedito l’unica azione che avrebbe permesso all’economia italiana di uscire da questa drammatica situazione: la spesa in deficit dello Stato. I dati sull’occupazione e la mancata crescita sono gli indici del fatto che la spesa in deficit è stata completamente insufficiente.

Il Governo attuale, con la proposta di un deficit 2019 al 2,4%, si mantiene in linea con i Governi degli ultimi 10 anni. Difficile aspettarsi un incremento significativo dell’occupazione.

Quest’analisi non prende in esame la qualità della spesa in deficit né la qualità dell’occupazione. La spesa in deficit è infatti lo strumento per una crescita dell’economia e dell’occupazione, ma è l’interesse pubblico a qualificare il tipo di progresso che si vuole raggiungere.

Oggi l’Italia ha bisogno di spesa in deficit!