Il credito bancario è come l’olio di un motore: lubrifica i componenti, ma non può sostituire il carburante

La contabilità

Sembrerà strano, ma guardare alla contabilità, semplice strumento di calcolo che nulla aggiunge alla realtà economica, può a volte essere illuminante, tanto da aiutarci a riflettere sulla struttura portante dell’economia stessa.

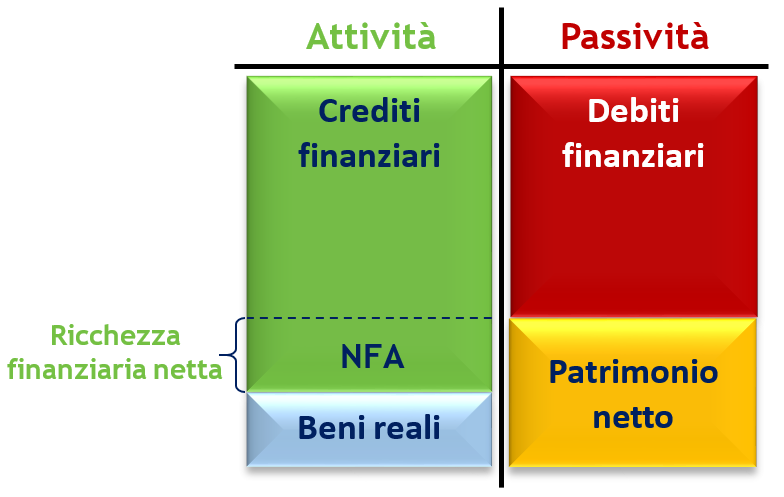

Partiamo dunque capendo a cosa serve la contabilità: lo scopo della contabilità è misurare l’entità del patrimonio netto di un agente economico, vale a dire la ricchezza che gli rimane una volta liquidati tutti i debiti.

In figura vedete rappresentati i fattori in questione: se immaginate di azzerare i debiti finanziari attraverso la cessione di altrettanti crediti finanziari, vi accorgerete che ciò che rimane al soggetto è proprio il valore equivalente al suo patrimonio netto. Tale valore è dato dai beni reali contabilizzati, più la ricchezza finanziaria netta (NFA, dall’inglese Net Financial Assets) in suo possesso, elemento fondamentale su cui ora ci focalizzeremo.

I NFA sono la base finanziaria su cui si regge l’economia, sono la ricchezza finanziaria che resta all’agente economico una volta liquidati tutti i suoi debiti. Costituiscono quella parte di ricchezza finanziaria che non deriva da indebitamento, ma da pagamenti definitivi.

Ogni volta che: riceviamo o paghiamo lo stipendio, vendiamo o compriamo beni e servizi, effettuiamo cioè una transazione definitiva con un altro soggetto, noi aumentiamo o riduciamo la nostra quota di NFA. Questo è di primaria importanza per poter effettuare delle considerazioni sul ruolo del sistema bancario e sull’economia in generale: la ricchezza finanziaria netta è il mezzo di pagamento definitivo, è il combustibile dell’economia.

Esempio 1: Mario compra del pane da Giuseppe (senza contabilizzarlo tra le sue attività)

Esempio 2: Mario compra una casa da Giuseppe (contabilizzandola tra le sue attività)

Come potete vedere dai due esempi, sia che il bene reale acquistato venga contabilizzato, sia nel caso contrario, non cambia la dinamica che riguarda i beni finanziari: chi effettua una transazione definitiva non può che intaccare il proprio saldo di NFA.

Il settore pubblico

Tutta la ricchezza finanziaria netta denominata in una particolare valuta all’interno del settore privato non può che provenire (per definizione) dal settore pubblico, inteso come consolidamento finanziario di Banca Centrale e Pubblica Amministrazione. È lo Stato che con la spesa pubblica crea e immette nuovi NFA nel settore privato. Per avere un’idea pratica di come ciò avviene, possiamo guardare le seguenti registrazioni contabili:

Quando lo Stato spende verso un privato cittadino o un’impresa, la Banca Centrale accredita valuta (nella forma di “riserve bancarie”) sul conto della banca del beneficiario. La banca, a sua volta, accredita depositi sul conto del cliente.

Si noti che, in questo esempio, per il singolo cittadino beneficiario del pagamento, l’aumento di ricchezza finanziaria netta assume la forma di depositi bancari. Invece, considerando il settore privato in aggregato, l’attività in depositi del beneficiario viene annullata dall’equivalente passività della banca, dunque i NFA aggregati corrispondono alle riserve bancarie [1].

Le riserve create dallo Stato con la spesa pubblica hanno generato un aumento del patrimonio netto del settore privato e sono NFA per il settore privato, che al suo interno non può far altro che redistribuirli. Le tasse operano in modo contrario, andando a distruggere i NFA che la spesa pubblica aveva creato. Il deficit, cioè il differenziale tra spesa pubblica e tasse, corrisponde ai NFA che lo Stato lascia nell’economia in un anno. La somma di tutti i deficit pregressi, il debito pubblico, è dunque l’ammontare complessivo dei NFA presenti nel settore privato.

Note

1.^ Con “settore privato” intendiamo tutto ciò che non è “settore pubblico”, il quale è composto da Pubblica Amministrazione e Banca Centrale. Nel “settore privato” sono dunque compresi i residenti all’estero che per varie ragioni utilizzano la valuta in questione.

Riguardo l’ultimissima frase, se lo stato spende a deficit vendendo bond ai privati non crea ricchezza bensì la redistribuisce. Crea NFA solo nella misura in cui il deficit è finanziato da moneta di banca centrale o sbaglio?

Caro Daniele, grazie per la domanda.

Una spesa è sempre una spesa, indipendentemente da come venga “finanziata” (termine fuorviante in questo caso).

L’operazione di vendita di bond al settore privato vede uno scambio equo di asset finanziari: bond ai privati, valuta allo Stato (dunque distruzione di valuta… lo Stato non ha un caveau pieno di banconote: non se ne farebbe nulla).

La vendita di bond lascia quindi invariata la posizione finanziaria netta di tutti gli agenti in gioco.

La successiva spesa pubblica è ciò che cambia la posizione finanziaria netta, perché non è uno scambio di beni finanziari con beni finanziari, ma di beni finanziari con beni reali.

Vendita di titoli e spesa pubblica sono operazioni cronologicamente e logicamente slegate.

Grazie del chiarimento.

Ma allora che senso ha parlare di debito e deficit?

Se la vendita di bond serve solo a regolare la quantità di moneta (intendo solo quella ad alto potenziale), quando lo stato spende, indipendentemente dal fatto che sia deficit o meno, accredita riserve al settore privato e basta. Almeno questo è quello che ho capito. Quindi è vero affermare che non esistono limiti alla spesa di uno Stato in quanto è il monopolista della valuta.

Tuttavia mi permane un dubbio. In uno Stato con propria moneta (quindi non l’Italia di oggi) le cose funzionano davvero così? Perché se così fosse non capisco il motivo dell’enormità dei debiti pubblici. Se uno Stato non ha effettivamente limiti di spesa perché ricorre, anche per salvare banche e affini, alla vendita di bond ad interessi a volte insostenibili (vedasi divorzio banca centrale /tesoro)?. Non potrebbe invece ricorrere al normale meccanismo di spesa pubblica senza indebitarsi?

Grazie

Dunque.. mi verrebbe da sottolinearle alcune questioni:

1) Sì, la vendita di bond DI FATTO (non è detto che al Ministero del Tesoro lo sappiano, anche se Andreatta lo sapeva, ad esempio) regola la quantità di riserve nel sistema bancario, così da portare il tasso d’interesse interbancario sul livello desiderato (se esiste un livello desiderato);

2) Quando lo Stato spende accredita riserve (alla banca del beneficiario, che accredita depositi al beneficiario), ma quando tassa “drena”, cioè addebita, riserve (alla banca del pagante, che addebita depositi al pagante). Dunque se lo Stato non fa deficit, il livello di riserve e depositi in aggregato non cambia. Quindi c’è una grossa differenza tra spendere e spendere in deficit;

3) Funziona così anche nell’Italia di oggi, solo che oggi non possiamo fare un deficit maggiore del 3% del PIL. Se ciò si potesse fare, rimarrebbe solo il “problema” dei tassi d’interesse che comunque sarebbero gestiti dalla BCE, non dal Tesoro. Ma in presenza del “whatever it takes” della BCE, i tassi rimarrebbero necessariamente bassi;

4) Uno Stato non può spendere senza indebitarsi, ma non perché non possa farlo senza vendere titoli: semplicemente perché la valuta è un debito in sé, per lo Stato. Su questo punto le consiglio vivamente questo:

https://www.retemmt.it/la-moneta-moderna-2/

Se lo Stato convertisse tutti i titoli in valuta, il debito pubblico non cambierebbe di un centesimo: semplicemente cambierebbe forma (da titoli a riserve);

5) Non fu il divorzio a far salire i tassi d’interesse, ma l’ingresso nello SME. Quando un monopolista sceglie di legare il valore del proprio bene al valore di un altro, non può più gestire gli altri valori relativi: diventano una conseguenza del primo “ancoraggio”. Così, quando lo Stato italiano decise di ancorare il valore della lira al valore delle altre valute europee con lo SME, si privò della capacità di controllare il tasso d’interesse, poiché dovette adattarlo alle esigenze sul tasso di cambio.

Grazie, in questi giorni ho “studiato” un po’, essendo ancora studente di economia devo ancora acquisire la teoria necessaria.

Ad ogni modo, uno stato sovrano può sempre permettersi gli interessi sul debito sempre che sia denominato in sua valuta. Ma se questi arrivano ad una certa soglia lo stato per attirare capitali alla prossima emissione dovrà alzare i tassi e così via verso tassi insostenibili. Quando la BC per calmierare i tassi acquista nel mercato primario bond tuttavia lo scopo dell’asta (quello di ridurre le riserve nel sistema) non si verifica. E’ esatto? Grazie

La banca centrale ha vari modi di regolare i tassi d’interesse. Uno di questi è l’erogazione di prestiti alle banche e la remunerazione delle riserve in eccesso (quelle che superano la soglia della riserva obbligatoria). Con questi strumenti la banca centrale determina i tassi a breve termine e influenza i tassi a medio e lungo termine. Quindi anche i tassi sui titoli di Stato, che non crescono esponenzialmente a meno che la banca centrale non lo desideri.

Questo per dire che sì, se la banca centrale acquista titoli sul mercato primario, questi non dreneranno riserve, tuttavia è possibile portare i tassi d’interesse sul livello desiderato con altri metodi.

Chiaramente stiamo considerando una valuta che abbia tasso fluttuante rispetto alle altre.

Riguardo alla contabilità bancaria. Alcuni sostengono che quando una banca crea moneta concedendo un prestito quella moneta dovrebbe essere contabilizzata tra le sue attività.

A sostegno di questa affermazione portano vari argomenti tra cui uno che trovo interessante: la definizione di cassa riportata nel documento EU IAS 7. Nella sezione Definitions:

“Cash comprises cash on hand and demand deposits.”

Il documento è disponibile qui: http://ec.europa.eu/internal_market/accounting/docs/consolidated/ias7_en.pdf

La definizione è forse sbagliata, o non si applica alle banche commerciali?

O forse per demand deposits nel caso di una banca commerciale non si intendono i depositi dei suoi clienti bensì le riserve della banca presso la banca centrale?

Grazie

Caro Giacomo,

vedo che già conosce la differenza tra riserve e depositi, quindi le risparmio la spiegazione.

“Demand deposit” significa depositi a vista, i quali possono essere sia conti correnti presso banche commerciali, sia conti di riserva presso la banca centrale. Quindi nel caso delle banche si parla certamente della seconda opzione.

Le spiego invece perché non è possibile che una banca registri come attività la moneta prestata ai suoi correntisti. Mi scuserà la lungaggine non richiesta, ma voglio essere sicuro di farmi capire.

Pensi a cosa fa chi emette valuta. Ci sarebbero molti esempi da portare, ma prendiamone in esame 2.

Innanzitutto il caso del monopolista della valuta, lo Stato. Quando esso emette valuta? Quando deve spenderla per comprare lavoro o beni reali dal settore privato, dunque con la spesa pubblica.

In questo frangente, la valuta rappresenta un “contratto” di debito/credito tra monopolista e settore privato. Su questo contratto cosa c’è scritto? Ovvero: cosa è garantito al portatore di questo contratto, da parte del monopolista? L’unica cosa garantita è che il monopolista accetterà quella valuta come pagamento delle tasse. Nient’altro che questo. Quindi (eccoci qui al punto) il monopolista è in obbligo, “in debito” in questo senso, verso il settore privato, di accettare la valuta in cambio dello scioglimento dell’obbligo di pagare le tasse per quell’ammontare e in quel periodo specifico. Quindi è un obbligo, un “debito”, di tipo puramente fiscale. Ovviamente, per il settore privato, la valuta sarà un “credito fiscale”.

Altro esempio (poi tiriamo le somme). Immagini che un certo Mario venda un quadro ad un certo Giuseppe, e che questo Giuseppe ottenga da Mario il permesso di pagare con una nota di credito personale. In tale nota di credito, Giuseppe promette a Mario beni reali per il valore di un quadro, quand’egli venisse a restituire la nota di credito in suo possesso.

Anche in questo caso è stata creata della “moneta”, e anche in questo caso si tratta di un contratto. In questo contratto, Giuseppe garantisce, quindi si pone in obbligo, di accettare la sua stessa moneta come pagamento di un bene reale di valore equivalente al quadro ricevuto. In questo caso quindi Giuseppe è “in debito” del valore di un quadro verso il portatore della sua moneta (non necessariamente Mario). Questo è un debito di tipo reale, cioè il cui valore è quantificato in termini di beni reali. Il portatore della moneta di Giuseppe sarà quindi in “credito reale” con Giuseppe.

Tiriamo le somme sinteticamente.

La moneta è un debito per chi la emette, nel senso che chi la emette si pone in obbligo di accettarla in pagamento e di dare in cambio qualcosa. Questo qualcosa determina la natura (l’attributo) di questo debito. Nel caso della valuta, questo qualcosa è lo scioglimento dall’onere della tassazione, nel caso di Giuseppe, questo qualcosa è il valore di un quadro. Quindi la valuta certifica (MATERIALIZZA) un “debito fiscale” per il monopolista e la moneta di Giuseppe certifica un “debito reale” per Giuseppe. Ovviamente, il portatore della moneta sarà in credito con l’emettitore.

E per le banche?

Per le banche è la stessa identica cosa. I depositi bancari, emessi dalle banche, sono una passività della banca che li emette poiché rappresentano una promessa, un contratto, un obbligo per la banca. Essa infatti promette di conferire al cliente una quantità di valuta (dunque moneta di Stato – le sue riserve) al cliente, in qualunque momento egli decidesse di restituire alla banca i suoi depositi.

Noti che quanto l’emettitore di una certa moneta riceve tale moneta in pagamento, la moneta “viene distrutta”, ma non dalla banca: dalla natura stessa della moneta! La moneta è un debito per l’emettitore, una promessa, e quando tale debito viene saldato (con l’adempimento della promessa) esso smette di esistere!

Avrebbe un senso mettere all’attivo qualcosa oltre al credito verso il cliente, per la banca? Oltre a tale credito, la banca ha ricevuto qualcosa? Assolutamente no, ha solo fatto delle promesse, e le ha contabilizzate, ovviamente, al passivo.

Spero di non aver peggiorato la situazione!

Grazie per questa risposta.

In effetti non dubitavo della correttezza della contabilizzazione ma ero incerto su come interpretare l’IAS. Tra l’altro la sua risposta è proprio quella in cui confidavo.

Ho notato che i critici della contabilizzazione attuale non parlano mai della contabilità delle riserve. Anche quando presentano argomenti tecnici e riferimenti legali non spiegano cosa succede quando la banca deve effettivamente pagare la somma corrispondente al prestito.

Sanno che esistono sia la moneta di stato/banca centrale che quella bancaria ma il loro ragionamento è che poiché la moneta bancaria è accettata in pagamento da tutti allora è equivalente a quella di stato e che creando moneta la banca espande di fatto le proprie attività.

La mia risposta è che la moneta bancaria non costituisce un mezzo di pagamento della banca commerciale. Il pagamento che sia elettronico o in contanti richiede sempre l’utilizzo di riserve (che infatti sono l’oggetto della promessa della banca come ha spiegato lei). Inoltre lo Stato non accetta moneta bancaria in pagamento delle tasse.

Esattamente. Possono esistere pagamenti definitivi che non coinvolgono un trasferimento di riserve solo in un caso: nel caso in cui sia la banca a fare o a ricevere il pagamento. Le faccio due esempi:

1) Quando una banca paga i propri dipendenti, tutto ciò che fa è aumentare il loro conto corrente. Ciò comporta una diminuzione del patrimonio netto (il “capitale”) della banca – aumentano le passività ma non le attività. In questo caso le riserve non sono coinvolte poiché si tratta di una relazione uno a uno tra l’emettitore di un mezzo di pagamento e il suo utilizzatore: non c’è un trasferimento da un utilizzatore ad un altro.

2) Qualora lo Stato accettasse depositi bancari in pagamento delle tasse (ad esempio aprendo un conto di tesoreria presso una banca commerciale), nel momento del pagamento la banca, aumentando il conto riservato allo Stato, registrerebbe comunque delle uscite nette. Aumenterebbero i depositi (passività) senza un aumento delle attività, dunque il patrimonio netto della banca diminuirebbe.

Questo conferisce alla banca la possibilità di “creare moneta” all’infinito senza costi e dunque anche di pagare le tasse senza problemi? Ovviamente no, poiché lo Stato si guarda bene dal perdere il proprio monopolio, e, tramite i regolamenti interbancari e la sorveglianza della Banca Centrale sul sistema bancario, impone dei requisiti di capitale alle banche. In Europa, ad esempio, “l’importo totale del capitale che le banche e le imprese di investimento hanno l’obbligo di detenere dovrebbe essere pari almeno all’8% delle attività ponderate per il rischio” (http://www.consilium.europa.eu/it/policies/banking-union/single-rulebook/capital-requirements/).

Ciò significa che la Banca Centrale valuta i crediti (le attività) della banca, e a valle di questa valutazione impone alla banca un requisito di capitale dell’8%, limitando di fatto la possibilità della banca di:

a) erogare credito

b) effettuare pagamenti definitivi in depositi (gli esempi sopra)

c) effettuare qualsiasi altra operazione di diminuzione delle attività finanziarie nette