Il credito bancario è come l’olio di un motore: lubrifica i componenti, ma non può sostituire il carburante

La contabilità

Sembrerà strano, ma guardare alla contabilità, semplice strumento di calcolo che nulla aggiunge alla realtà economica, può a volte essere illuminante, tanto da aiutarci a riflettere sulla struttura portante dell’economia stessa.

Partiamo dunque capendo a cosa serve la contabilità: lo scopo della contabilità è misurare l’entità del patrimonio netto di un agente economico, vale a dire la ricchezza che gli rimane una volta liquidati tutti i debiti.

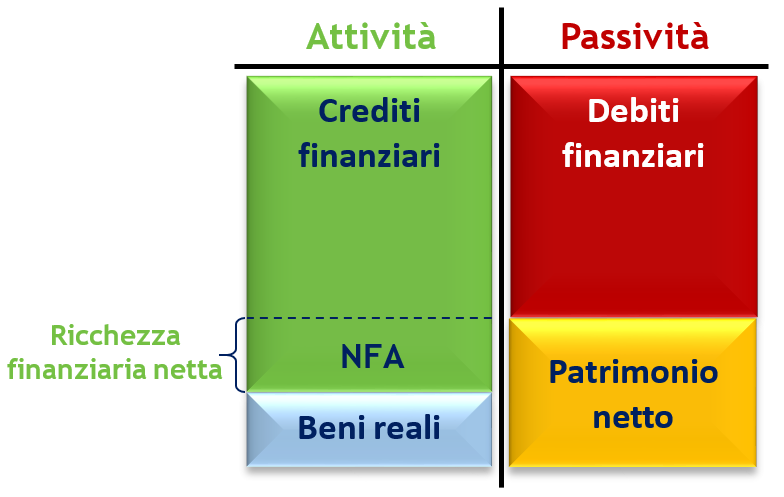

In figura vedete rappresentati i fattori in questione: se immaginate di azzerare i debiti finanziari attraverso la cessione di altrettanti crediti finanziari, vi accorgerete che ciò che rimane al soggetto è proprio il valore equivalente al suo patrimonio netto. Tale valore è dato dai beni reali contabilizzati, più la ricchezza finanziaria netta (NFA, dall’inglese Net Financial Assets) in suo possesso, elemento fondamentale su cui ora ci focalizzeremo.

I NFA sono la base finanziaria su cui si regge l’economia, sono la ricchezza finanziaria che resta all’agente economico una volta liquidati tutti i suoi debiti. Costituiscono quella parte di ricchezza finanziaria che non deriva da indebitamento, ma da pagamenti definitivi.

Ogni volta che: riceviamo o paghiamo lo stipendio, vendiamo o compriamo beni e servizi, effettuiamo cioè una transazione definitiva con un altro soggetto, noi aumentiamo o riduciamo la nostra quota di NFA. Questo è di primaria importanza per poter effettuare delle considerazioni sul ruolo del sistema bancario e sull’economia in generale: la ricchezza finanziaria netta è il mezzo di pagamento definitivo, è il combustibile dell’economia.

Esempio 1: Mario compra del pane da Giuseppe (senza contabilizzarlo tra le sue attività)

Esempio 2: Mario compra una casa da Giuseppe (contabilizzandola tra le sue attività)

Come potete vedere dai due esempi, sia che il bene reale acquistato venga contabilizzato, sia nel caso contrario, non cambia la dinamica che riguarda i beni finanziari: chi effettua una transazione definitiva non può che intaccare il proprio saldo di NFA.

Il settore pubblico

Tutta la ricchezza finanziaria netta denominata in una particolare valuta all’interno del settore privato non può che provenire (per definizione) dal settore pubblico, inteso come consolidamento finanziario di Banca Centrale e Pubblica Amministrazione. È lo Stato che con la spesa pubblica crea e immette nuovi NFA nel settore privato. Per avere un’idea pratica di come ciò avviene, possiamo guardare le seguenti registrazioni contabili:

Quando lo Stato spende verso un privato cittadino o un’impresa, la Banca Centrale accredita valuta (nella forma di “riserve bancarie”) sul conto della banca del beneficiario. La banca, a sua volta, accredita depositi sul conto del cliente.

Si noti che, in questo esempio, per il singolo cittadino beneficiario del pagamento, l’aumento di ricchezza finanziaria netta assume la forma di depositi bancari. Invece, considerando il settore privato in aggregato, l’attività in depositi del beneficiario viene annullata dall’equivalente passività della banca, dunque i NFA aggregati corrispondono alle riserve bancarie [1].

Le riserve create dallo Stato con la spesa pubblica hanno generato un aumento del patrimonio netto del settore privato e sono NFA per il settore privato, che al suo interno non può far altro che redistribuirli. Le tasse operano in modo contrario, andando a distruggere i NFA che la spesa pubblica aveva creato. Il deficit, cioè il differenziale tra spesa pubblica e tasse, corrisponde ai NFA che lo Stato lascia nell’economia in un anno. La somma di tutti i deficit pregressi, il debito pubblico, è dunque l’ammontare complessivo dei NFA presenti nel settore privato.

Note

1.^ Con “settore privato” intendiamo tutto ciò che non è “settore pubblico”, il quale è composto da Pubblica Amministrazione e Banca Centrale. Nel “settore privato” sono dunque compresi i residenti all’estero che per varie ragioni utilizzano la valuta in questione.