La settimana scorsa dimostravo come in Australia il rapporto debito pubblico/PIL non è affatto preoccupante se paragonato al resto del mondo. Siamo di poco sotto al 12%, mentre i paesi OECD hanno rapporti del 50% e oltre.

E questa potrebbe essere una delle ragioni per cui l’economia australiana è relativamente forte.

Ho dimostrato anche che la maggior parte delle nazioni non sono aziende caratterizzate da una posizione finanziaria netta negativa (passività superiori alle attività); situazione questa che presentano le imprese avviate sulla strada verso la bancarotta.

Magari sarà proprio così: la maggior parte dei paesi si stanno dirigendo verso la bancarotta. Il che, dopo tutto, riflette il tono allarmistico della Commissione Nazionale di Audit in merito al fatto che il trend del debito pubblico australiano crescerà, alzandosi dal 12 al 16% rispetto al PIL, nel cosiddetto scenario “business as usual”.

Allora, dovremo chiederci, come si prendono le decisioni?

Si sa, gli economisti sviluppano modelli: testano varie ipotetiche situazioni e vedono cosa succede. Devo ammetterlo, sono assolutamente contro il modo con cui il mainstream sviluppa i propri modelli. Poggiano su assunzioni folli, come quella che ho fatto notare a Robert Barro la scorsa settimana [due settimane fa, ndr], secondo cui la gente fa lasciti per permettere ai loro parenti lontani di pagare le tasse:

Una rete di trasferimenti intergenerazionali rende l’individuo parte di una famiglia allargata che va avanti indefinitamente. In questo sistema, le famiglie capitalizzano l’intero insieme di imposte future, e quindi pianificano efficacemente su un orizzonte infinito…

Questo è nonsense, un nonsense pari all’azione di mettere un coniglio immaginario in una buca immaginaria, quindi aspettarsi un applauso quando il coniglio è tirato fuori dalla buca da una mano immaginaria e invisibile.

Preferisco invece dire la mia in modo ragionato, sulla base del mondo monetario che viviamo nella realtà, e vedere cosa succede quando determinate misure economiche vengono fatte variare. Per questo motivo ho sviluppato il programma open-source Minsky.

L’ho usato per modellare in maniera semplice un’economia di puro credito, nella quale le sole banche emettono denaro e il settore governativo si finanzia prendendo a prestito la moneta dalla propria banca centrale. Potete scaricare il modello qui.

Il mondo reale è certamente molto più complicato di questo semplice modello, che comunque può essere arricchito di particolari; comunque per il momento sarà utile per confrontare tre situazioni: un governo che fa il pareggio di bilancio; un governo che fa un surplus permanente dell’1% su PIL; e un governo che opera un deficit permanente, sempre dell’1%.

Il modello dispone di controlli che consentono di variare spesa pubblica e tassazione in percentuale sul PIL, di decidere quanto velocemente le banche concedono prestiti (più piccolo è il numero più velocemente prestano) e quanto veloci sono i debitori privati a rimborsarli.

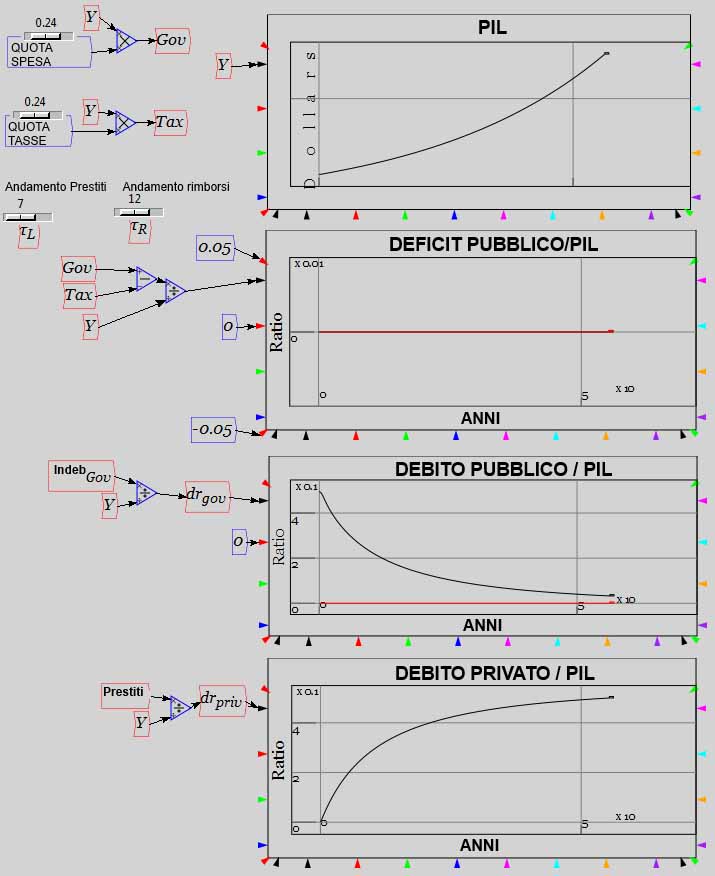

Le impostazioni predefinite sono: spesa pubblica e tassazione al 24% del PIL (in questo modo il bilancio del governo resta in equilibrio); i prestiti bancari privati raddoppiano ogni 7 anni e i rimborsi raddoppiano ogni 12 anni, cosicché il livello di denaro derivante dal credito bancario cresce nel tempo.

Con tali impostazioni predefinite si ottiene il risultato mostrato in Figura 1. Il PIL cresce nel tempo, il disavanzo pubblico è sempre zero, e il debito pubblico in rapporto al PIL scende dal suo livello iniziale del 50% a zero. Il debito privato aumenta da zero al 50%, e lì si stabilizza. Tutto sembra Hunky Dory [disco di David Bowie, ndr].

Figura 1

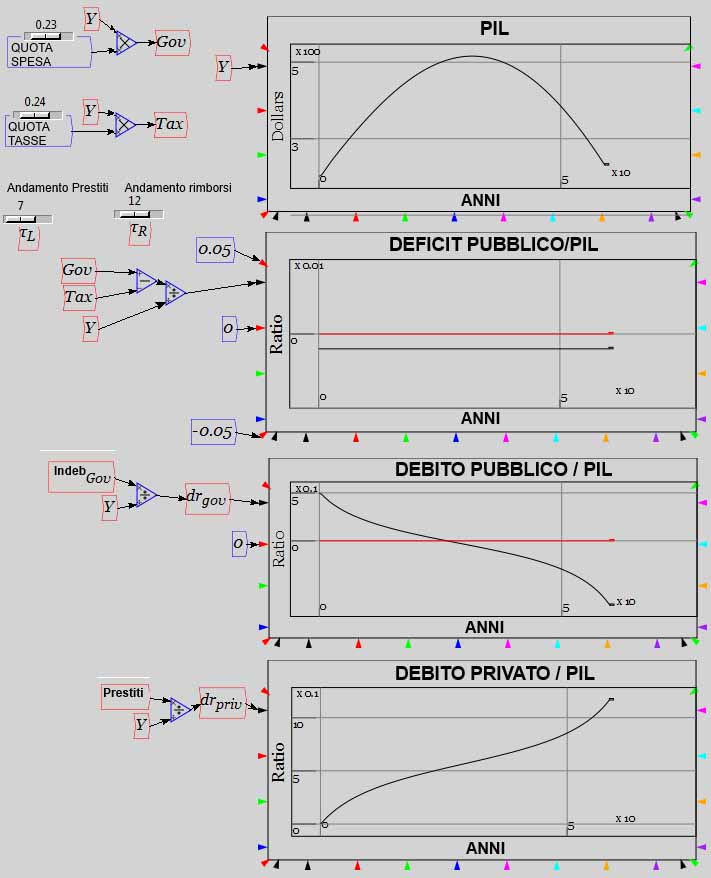

Cerchiamo adesso di migliorare le cose: vediamo che succede se la spese pubblica scende al 23% e le tasse restano al 24% in modo tale che lo Stato realizzerà un 1% di surplus permanente (Figura 2).

Figura 2

Ooops! Il Governo va in attivo (come in Svezia o Finlandia) ma il PIL collassa, e il debito privato, inizialmente più basso, sale in maniera esponenziale. Cos’è che è andato storto?

Eseguendo un surplus permanente dell’1% su PIL, il governo toglie dalla circolazione ogni anno l’1% del valore della massa monetaria rispetto al PIL. Se quest’azione non viene bilanciata dalle banche private con maggiori prestiti, l’economia va a secco di denaro. Solo se le banche fanno veramente decollare il loro tasso di prestito (e i debitori rallentano il loro tasso di rimborso), allora il livello di denaro nell’economia continua a crescere.

La Figura 3 mostra come questo potrebbe accadere; anziché raddoppiare ogni 7 anni, il prestito bancario raddoppia ogni 5 anni. E piuttosto che avvenire ogni 12 anni, il rimborso avviene ogni 14.

Una crescita più rapida dell’indebitamento privato contrasta il surplus governativo permanente, e il PIL continua a crescere. Il debito pubblico scende e alla fine diventa negativo, così il governo ha pure una posizione patrimoniale netta positiva. Ma ciò ha l’effetto di ottenere un più alto indebitamento privato, più alto anche del caso in cui il governo opera il pareggio di bilancio (Figura 1).

Figura 3

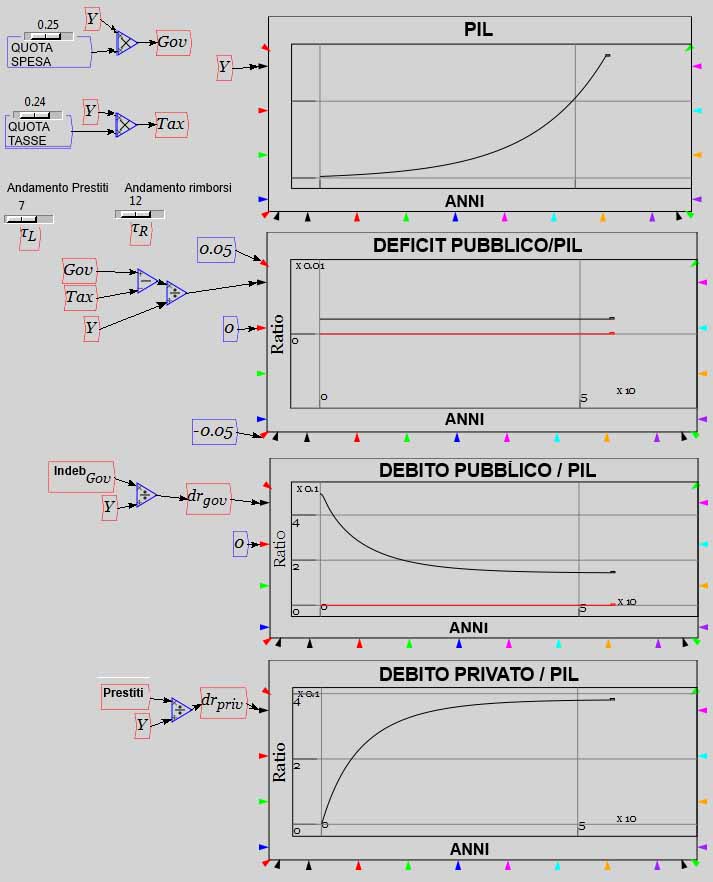

Che dire allora dello scenario che la Commissione Nazionale di Audit sta cercando di evitare, nel quale il governo ha deficit permanente di (diciamo) l’1% del PIL?

Questa situazione è mostrata in Figura 4; il PIL continua a crescere, il debito pubblico si stabilizza a circa il 14% del PIL, e il debito privato è inferiore sia al caso in cui il governo operi il pareggio di bilancio, sia al caso in cui operi un surplus di bilancio pubblico con dall’altra parte un elevato credito privato.

Figura 4

Sembra chiaro allora che la corretta analogia per il governo non è l’azienda, ma piuttosto una banca.

Sia le banche private che i governi possono infatti creare denaro; le prime prestando, i secondi operando dei deficit. Se vogliamo proprio insistere sul fatto che il governo debba riprendersi il denaro dall’economia anno dopo anno realizzando un surplus, allora le banche dovranno compensare, altrimenti la moneta in giro per l’economia se ne andrà.

Ma come si sono comportate le banche quando erano in prima linea? La crisi finanziaria globale è la risposta più adatta a questa domanda.

In questo semplice modello, il credito bancario sostiene gli investimenti genuini, come la costruzione di fabbriche che generano reddito che a sua volta consente ai prestiti di essere rimborsati.

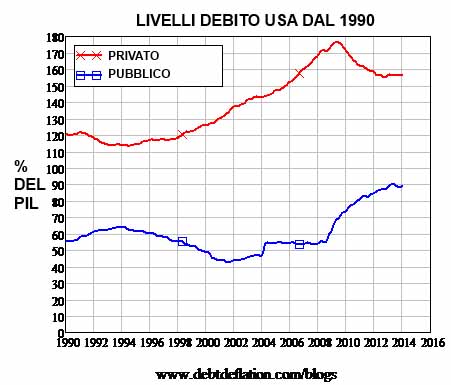

Invece nel mondo reale le banche hanno prestato denaro principalmente per finanziare la speculazione sui prezzi, vedi la bolla dot.com e il fiasco dei sub-prime. Ed è questo che ha aperto la porta alla caduta del rapporto debito/PIL. Addirittura per un po’ di tempo i governi passavano sotto i riflettori come “buoni manager aziendali”, dal momento che il loro debito, ossia quello pubblico, calava.

E la meritata punizione è stata quindi un crescente livello di indebitamento privato, che alla fine ha smesso di crescere quando gli schemi Ponzi che finanziava hanno mostrato il proprio aspetto secondario. Successivamente il debito pubblico è aumentato, arginando il calo del debito privato che stava privando l’economia di moneta (Figura 5).

Figura 5

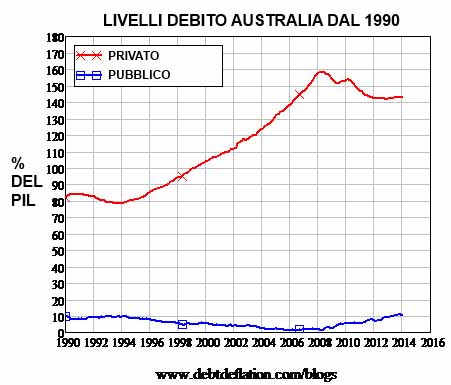

L’Australia evitò la recessione durante la crisi perché il debito privato continuava a crescere, ma trend simili a quelli appena descritti sono evidenti (Figura 6).

Figura 6

Allora, quale mondo è preferibile, uno in cui la crescita monetaria dipende esclusivamente dalle bolle sui prezzi delle attività finanziate del credito privato, o magari un altro, nel quale la crescita deriva anche dalla spesa pubblica sul welfare e sulle infrastrutture? È ora che si pongano questioni serie sulla spesa pubblica, anziché rimanere a sentire le mitiche argomentazioni accampate lì dai politici, che pensano ancora erroneamente che il governo debba funzionare come un’azienda.

Originale pubblicato il 5 maggio 2014

Traduzione a cura di Marco Medici