Storicamente, ci sono state tre categorie di moneta: merce, credito e fiat. La moneta merce consiste in qualche materiale durevole di valore intrinseco e ha un valore di per sé oltre a quello di mezzo di scambio; tipicamente si trova in forma di monete d’oro o d’argento. Oro e argento hanno anche uso industriale e un valore estetico in gioielleria. Con moneta credito ci si riferisce alla passività di qualche persona o impresa, di solito un deposito bancario a vista.

La moneta fiat è un credito fiscale non garantito da alcun bene tangibile.

Nel 1971 l’amministrazione Nixon abbandonò lo standard aureo (c.d. gold standard) e adottò un sistema monetario fiat, modificando profondamente la natura di quella valuta ma non le sue sembianze. In un sistema monetario fiat, la moneta è un mezzo di scambio accettato solo perché il Governo la esige per il pagamento delle tasse.

Necessariamente moneta pubblica fiat vuol dire che la spesa federale non ha bisogno di dipendere dalle entrate del Governo. Quando il saldo federale è in avanzo il Governo federale non ha una maggiore quantità di moneta a disposizione rispetto a quando è in deficit. In ogni caso, la spesa federale aggregata è quella che il Governo decide debba essere. Non esiste alcun limite finanziario intrinseco. L’ammontare di spesa federale, la tassazione e l’indebitamento influenzano l’inflazione, i tassi d’interesse, l’accumulazione di capitale e altri fenomeni economici reali, ma la quantità di moneta a disposizione del Governo federale è indipendente dal gettito fiscale e dal debito federale. Di conseguenza, il concetto di fondo fiduciario federale in un sistema monetario fiat è un anacronismo. L’esistenza di tale fondo non permetterebbe al Governo di spendere più denaro rispetto all’eventualità che non ci fosse. Le uniche restrizioni finanziarie, in un sistema monetario fiat, sono autoimposte.

Il concetto di moneta fiat può essere chiarito da un semplice modello: si ipotizzi un mondo con un genitore di più figli. Un giorno il genitore annuncia che i figli possono guadagnare biglietti da visita facendo diversi lavoretti domestici. Fino a questo momento i figli non si sono preoccupati affatto di accumulare i biglietti da visita del genitore perché erano praticamente privi di valore. Ma quando il genitore annuncia anche che i figli che vogliono mangiare e vivere nella sua casa devono pagare al genitore – diciamo – 200 biglietti da visita al mese, i biglietti da visita acquisiscono valore all’istante e i figli cominciano a svolgere i lavoretti. Chiedendo indietro i biglietti da visita come mezzo per adempiere gli obblighi fiscali, è stato attribuito loro un valore. Le tasse servono a creare domanda per la spesa federale di moneta fiat, non per ottenere entrate di per sé. Di fatto, una tassa creerà una domanda pari ALMENO alla stessa quantità di spesa federale. Un bilancio in pareggio è, sin dal principio, il MINIMO che può essere speso, senza che si determini una deflazione persistente. I figli probabilmente desidereranno guadagnare qualche biglietto da visita in più rispetto a quelli di cui hanno bisogno per il pagamento immediato delle tasse, così ovviamente il genitore può aspettarsi di realizzare un deficit.

Per illustrare la natura del debito federale in un sistema monetario fiat, facciamo un passo avanti. Si supponga ora che il genitore offra di pagare interessi overnight sui biglietti da visita circolanti (pagabili con biglietti da visita aggiuntivi). Per comodità i figli potrebbero voler tenere alcuni biglietti da usare per scambiarseli tra loro. I biglietti in più, non necessari per le transazioni serali tra fratelli, sarebbero probabilmente depositati presso il genitore. Vale a dire che il genitore avrebbe ri-preso in prestito dai figli alcuni dei biglietti da visita. I depositi di biglietti da visita sono il debito pubblico nazionale dovuto dal genitore.

La ragione dell’indebitamento è quella di sostenere un livello minimo di tasso d’interesse overnight, offrendo a coloro che detengono biglietti da visita un’opportunità di collocamento per guadagnare interessi. Il genitore potrebbe decidere di pagare (sostenere) un tasso d’interesse elevato per incoraggiare il risparmio. Al contrario, un tasso ridotto potrebbe scoraggiare il risparmio. In ogni caso, generalmente la quantità di biglietti prestati al genitore ogni sera sarà pari al numero di biglietti che il genitore ha speso ma non riscosso sotto forma di tasse – sarà cioè il deficit del genitore. Si noti che il genitore non sta prendendo in prestito biglietti per finanziare le spese e che, offrendo di pagare un interesse (finanziando il deficit), non riduce la ricchezza (misurata dal numero di biglietti da visita) di ciascun figlio.

Negli Stati Uniti, i 12 rappresentanti del Federal Open Market Committee decidono il tasso d’interesse overnight. Questo – considerato insieme a quanto il Congresso decide di spendere, tassare e prendere in prestito (cioè pagare un interesse sulla spesa non tassata) – determina il valore del denaro e, in generale, regola l’economia.

Un tempo l’indebitamento federale e la tassazione erano parte del processo di gestione delle riserve auree del Tesoro. Sfortunatamente, i dibattiti sull’economia monetaria e sul sistema bancario degli Stati Uniti si basano ancora su molte delle relazioni osservate e analizzate durante il periodo in cui il sistema monetario statunitense operava in regime di standard aureo, un sistema in cui senza dubbio il Governo aveva necessità di tassare o prendere in prestito denaro a sufficienza per finanziare la spesa pubblica. Alcuni dei vecchi modelli sono ancora utili per spiegare accuratamente il funzionamento del sistema bancario. Altri hanno seppellito la loro utilità e hanno portato a costrutti fuorvianti. Due tracce residue dello standard aureo sono il ruolo della riserva bancaria (incluso il moltiplicatore monetario) e il concetto di monetizzazione. Un esame dei meccanismi del mercato delle riserve bancarie rivela i concetti essenziali (in appendice sono riportate un approfondimento di storia monetaria e una spiegazione più dettagliata).

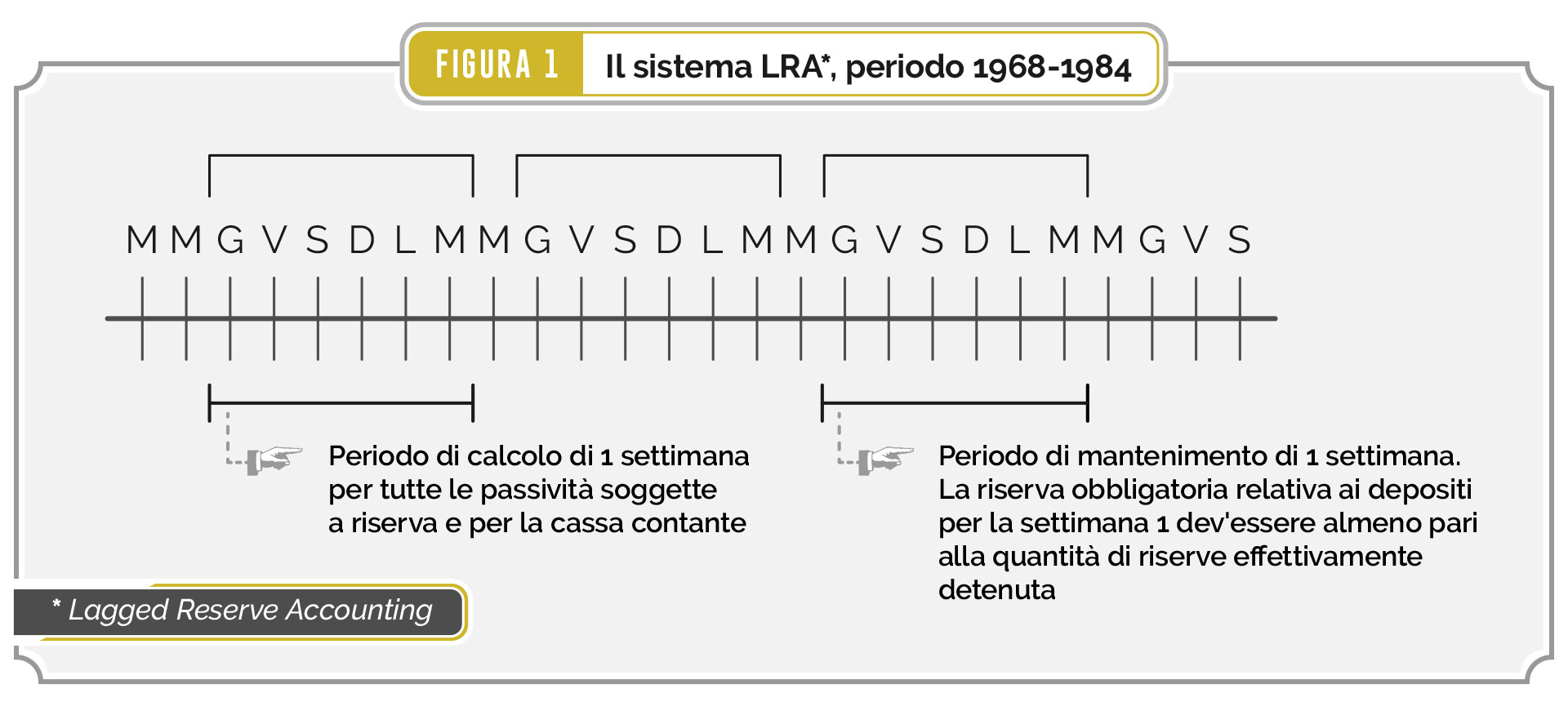

La Fed definisce il metodo che le banche sono tenute ad applicare per il calcolo dei depositi e della riserva obbligatoria. Il periodo nel quale le riserve giornaliere medie di un istituto di deposito devono soddisfare o eccedere il livello imposto all’istituto stesso è chiamato periodo di mantenimento della riserva. Il periodo in cui sono calcolati i depositi cui le riserve fanno riferimento è detto periodo di calcolo della riserva. Il metodo di contabilizzazione della riserva fu emendato nel 1968 e nuovamente nel 1984, ma nessuna delle modifiche mutò il ruolo che la Fed gioca nel mercato delle riserve.

Prima del 1968 a tutte le banche era richiesto di adempiere l’obbligo di riserva obbligatoria nello stesso momento: nell’arco di una settimana l’ammontare di riserve doveva corrispondere alla percentuale richiesta per quella settimana. Ogni banca stimava quale sarebbe stato l’ammontare medio dei depositi di quella settimana e applicava il rapporto di riserva imposto per determinare l’ammontare della propria riserva obbligatoria. L’istituto della riserva obbligatoria era un obbligo di legge per ciascuna banca. Le riserve bancarie e i depositi, ovviamente, variavano di continuo, ogniqualvolta i fondi venivano depositati e prelevati. Questo confondeva i manager della banca che gestivano i saldi di riserve. Dal momento che né il valore dei depositi medi in una settimana né l’ammontare medio delle riserve necessarie potevano essere noti con alcun margine di certezza fino alla chiusura dell’ultimo giorno, usare questo metodo era “come cercare di colpire un bersaglio in movimento con un fucile malfermo”. Quindi, nel settembre 1968, il metodo LRA – Lagged Reserve Accounting (metodo di contabilizzazione differita della riserva) sostituì il metodo CRA – Contemporaneous Reserve Accounting (metodo di contabilizzazione corrente della riserva). Con il sistema LRA il periodo di mantenimento della riserva era di sette giorni e terminava il mercoledì (si veda la Figura 1). Il calcolo della riserva obbligatoria per il periodo di mantenimento considerato era basato sull’ammontare medio dei depositi giornalieri soggetti a riserva nel periodo di calcolo che terminava il mercoledì di due settimane prima. L’ammontare totale della riserva obbligatoria di ogni banca e del sistema bancario nel suo complesso era noto in anticipo. Le riserve effettive potevano variare, ma almeno l’obiettivo era stabile.

Nel 1984 il Consiglio dei Governatori del sistema della Federal Reserve ripristinò il metodo CRA. Il periodo di calcolo della riserva è ora di due settimane (vedere Figura 2). Le riserve nell’ultimo giorno del periodo sono pari a un quattordicesimo del totale di cui calcolare la media. Per esempio, se una banca prendesse in prestito riserve per 7 miliardi di dollari per un giorno, aggiungerebbe 1/14 dei 7 miliardi di dollari al livello medio di riserve accantonate per il periodo di mantenimento, vale a dire 500 milioni di dollari. Anche se questo sistema viene chiamato di contabilizzazione corrente è, nella pratica, un sistema differito perché c’è ancora un ritardo di due giorni: i periodi di contabilizzazione della riserva terminano di mercoledì, ma i periodi di deposito terminano il lunedì precedente. Quindi, anche con il metodo CRA il sistema bancario ha a che fare con una riserva obbligatoria fissa in procinto del termine di ciascun periodo di calcolo.

Il metodo CRA fu adottato nel 1984 mentre funzionari federali, economisti e banchieri discutevano l’ipotesi di abbreviare il periodo di differimento per la contabilizzazione della riserva, cosa che avrebbe dato alla Fed il controllo sui saldi di riserve. Il cambiamento fu consapevolmente progettato per dare alla Fed il controllo diretto sulle riserve e sulle variazioni nei depositi. Il Presidente della Federal Reserve Volcker appoggiò l’adozione del metodo CRA, nell’errata convinzione che un periodo di differimento più breve, dando alla Fed un maggior controllo sulle riserve, le avrebbe dato anche un maggior controllo sull’offerta di moneta. Il Presidente Volcker si sbagliava. Il periodo di differimento ridotto per la contabilizzazione non aumentò (e non avrebbe potuto farlo) il controllo sull’offerta di moneta da parte della Fed poiché le riserve obbligatorie degli istituti di deposito erano calcolate sull’ammontare dei depositi totali del periodo di calcolo precedente. Di fatto le banche non possono modificare i requisiti di riserva obbligatoria vigenti.

Sia col sistema CRA che col sistema LRA la Fed deve mettere a disposizione riserve sufficienti a soddisfare i requisiti noti, attraverso operazioni di mercato aperto e tramite lo sportello di sconto (discount window). Se le banche fossero lasciate a se stesse nel procurarsi le riserve mancanti, nessun prestito interbancario consentirebbe loro di ottenere la quantità di riserve necessaria ad adempiere l’obbligo. Il prestito interbancario modifica la distribuzione delle riserve, ma ne lascia invariata la quantità totale nell’intero sistema bancario. Per esempio, supponiamo che la riserva obbligatoria totale per il sistema bancario a chiusura di giornata sia 60 miliardi di dollari ma che solo 55 miliardi di dollari di riserve fossero disponibili. A meno che la Fed non fornisca riserve aggiuntive per un valore di 5 miliardi di dollari, questo vorrebbe dire che almeno una banca non riuscirebbe a soddisfare i requisiti di riserva obbligatoria. Quando adegua i saldi di riserva nel sistema bancario, la Federal Reserve è – e non può essere altrimenti – l’istituzione che segue, non quella che guida.

Il ruolo della riserva può essere ampiamente frainteso perché è confuso con quello dei requisiti di capitale. I requisiti di capitale determinano gli standard di qualità e di quantità degli asset che le banche detengono rispetto alla qualità dei loro prestiti e sono concepiti per assicurare un livello minimo di integrità finanziaria. La riserva obbligatoria, invece, è un mezzo attraverso cui la Federal Reserve controlla il prezzo dei fondi che le banche prestano. La Fed indirizza la quantità e il livello di rischio dei prestiti attraverso i requisiti di capitale e indirizza il tasso di interesse overnight fissando il prezzo delle riserve.

Originale pubblicato nel 1995, Revisione pubblicata nel 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo e Daniele Basciu

[…] 3. Moneta fiat […]