Il dibattito sullo spread è in realtà un dibattito sulla volontà politica della Banca Centrale.

I titoli di Stato

Un titolo di Stato è un foglio di carta che assicura a chi lo detiene di ricevere dallo Stato una certa somma di denaro ad una certa data futura. Detto in maniera più rigorosa, si tratta di un contratto fra lo Stato e un operatore finanziario, a cui lo Stato si impegna a conferire una somma di denaro detta “valore nominale” allo scadere di un certo periodo di tempo, che decorre dal momento dell’emissione del titolo.

Se oggi acquisto un titolo con scadenza a 1 anno con valore nominale 100€, significa che lo Stato si sta impegnando a conferirmi 100€ fra un anno esatto.

Sulla base di tale impegno dello Stato, ogni titolo di Stato ha valore di scambio, e dunque ha un prezzo di mercato. Il prezzo di mercato è il prezzo a cui gli operatori finanziari si scambiano i titoli di Stato. Quasi sempre, il prezzo di mercato è inferiore al valore nominale, per un motivo molto semplice: un operatore finanziario (o un privato cittadino) è disposto ad acquistare un titolo se prevede di ricevere qualcosa in più nel momento del rimborso.

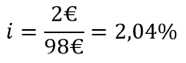

Se un titolo di Stato ha valore nominale 100€ con scadenza a 1 anno, io posso essere disposto ad acquistarlo ad esempio a 98€, così che fra 1 anno guadagnerò 2€ dal rimborso del titolo.

La differenza fra valore nominale e prezzo di mercato di un titolo quantifica l’interesse che si applica a quel titolo. Nell’esempio sopra, l’interesse ammonta a 2€. Il tasso d’interesse, o rendimento, è il valore dell’interesse rapportato al prezzo di mercato del titolo. Nel caso precedente:

L’emissione di un titolo di Stato avviene spesso tramite un’asta. Gli operatori finanziari abilitati (generalmente istituti bancari) hanno in tal sede la possibilità di acquistare i titoli di Stato ad un certo prezzo, detto “prezzo di emissione“, determinato dalle decisioni degli astanti a seconda dei regolamenti d’asta. Nella maggior parte dei casi, il prezzo di emissione, così come il prezzo di mercato, è inferiore al valore nominale, poiché l’operatore finanziario desidera ricevere (in futuro) di più di quanto ha speso (oggi) per acquistare il titolo. Come conseguenza, il rendimento all’emissione è quasi sempre positivo. L’asta dei titoli di Stato è anche detta “mercato primario“, in contrapposizione con il “mercato secondario” che è l’insieme delle compravendite di titoli di Stato dopo che sono stati emessi.

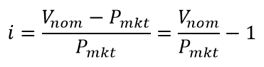

Ciò che abbiamo detto fino ad ora è sintetizzabile in una formula che descrive la relazione che intercorre fra il tasso d’interesse e il prezzo di mercato di un titolo:

Dove i è il tasso d’interesse, Vnom è il valore nominale del titolo, cioè ciò che lo Stato pagherà al privato alla scadenza del periodo designato, e Pmkt è il prezzo di mercato del titolo, cioè il prezzo al quale il titolo viene scambiato sul mercato.

Per semplicità stiamo assumendo che non vi siano cedole, cioè che l’intero valore nominale venga rimborsato in un solo momento, alla scadenza del titolo, senza pagamenti intermedi. In ogni caso, ciò che è importante notare e che vale anche in presenza di cedole, è che il tasso d’interesse è sempre inversamente proporzionale al prezzo di mercato. Se un privato riesce a comprare un titolo ad un prezzo più basso, sarà più alto il suo guadagno finale, poiché il valore nominale è fisso, è quello scritto sul titolo stesso, come “da contratto”. Al contrario, se il prezzo del titolo cresce, avvicinandosi sempre più al valore nominale, il tasso d’interesse diminuisce, poiché diminuisce il guadagno dell’operatore nel momento del rimborso. In alcuni rari casi, il tasso d’interesse può divenire negativo. In questo caso il prezzo di mercato supera il valore nominale, e dunque il privato paga il titolo più di quanto esso non frutti al momento del rimborso.

Lo spread

Veniamo ora allo spread. In ambito giornalistico, lo “spread” di cui spesso si parla è la differenza fra i tassi d’interesse dei titoli italiani e i tassi d’interesse dei titoli tedeschi:

![]()

Si prendono come riferimento i titoli tedeschi poiché in Eurozona sono quelli che presentano un tasso d’interesse più basso.

Se i titoli di Stato italiani rendono il 2,75% e i titoli di Stato tedeschi rendono l’1%, allora lo spread ammonta a 1,75%, o “175 punti base”.

Va da sé che, se i titoli tedeschi non subiscono variazioni, un aumento dello spread è sinonimo di un aumento del rendimento dei titoli di Stato italiani. Che questo sia o meno un problema non è l’oggetto di questo articolo, ma tenete conto che in Eurozona gli Stati non possono spendere quanto vogliono, sono limitati dal Trattato di Maastricht a un deficit massimo pari al 3% del PIL, e quindi l’innalzamento della spesa per interessi può costituire un impedimento nell’effettuare altre spese. Inoltre, per ben noti meccanismi finanziari, l’innalzamento dello spread può portare a un circolo vizioso, a una “bolla” al contrario in cui il prezzo dei titoli scende sempre di più, rischiando di portare il Paese al default, cioè all’impossibilità di far fronte ai rimborsi. Ovviamente questo può accadere solo in Eurozona, perché gli Stati non hanno libertà di spesa.

Domanda e offerta

Il prezzo di mercato di qualsiasi bene finanziario, così come quello di molti beni reali, dipende dalla domanda e dall’offerta di quei beni. La domanda, nel caso dei titoli di Stato, è la quantità di titoli che gli operatori finanziari, Banca Centrale compresa, desiderano acquistare. L’offerta è la quantità di titoli che lo Stato mette sul mercato, che oggigiorno coincide quasi esattamente con l’ammontare del debito pubblico, anche se non coincidono “per definizione”.

Dunque, a parità di offerta (cioè a parità di titoli emessi), se la domanda di titoli cresce, il prezzo cresce, mentre se la domanda diminuisce, il prezzo diminuisce. Questo perché il mercato finanziario è competitivo: ogni venditore vende al miglior offerente, e se ci sono molte richieste il prezzo di vendita crescerà. Se invece nessuno vuole acquistare i titoli, i venditori saranno costretti a proporre un prezzo inferiore fino a quando troveranno un compratore disposto ad acquistarli.

Un aumento della domanda, causando un aumento del prezzo di mercato dei titoli, determina anche, per la relazione spiegata nella sezione precedente, una diminuzione del tasso d’interesse. Al contrario, una diminuzione della domanda, causando una diminuzione del prezzo di mercato dei titoli, determina un aumento del tasso d’interesse.

Il ruolo della BCE

A questo punto diviene fondamentale comprendere che la Banca Centrale può influenzare il prezzo di mercato acquistando o vendendo titoli di Stato sul mercato secondario. Si noti che la Banca Centrale non è colei che “emette” i titoli, che vengono emessi dal Ministero dell’Economia e delle Finanze, ma è un operatore finanziario che può in ogni momento acquistare titoli di Stato da altri operatori finanziari che li detengono. Tali operazioni della Banca Centrale sono dette “operazioni di mercato aperto”, e trovano un esempio nel Quantitative Easing iniziato nel marzo 2015. Così come può acquistarne, la Banca Centrale può vendere titoli di Stato precedentemente acquistati. Essa agisce come un qualsiasi operatore finanziario, con la sostanziale differenza che la Banca Centrale non ha limiti alla propria capacità di spesa, per il banale fatto che è lei stessa a “creare” la moneta che spende con l’atto stesso della spesa.

La BCE, dal marzo 2015 ad oggi, ha acquistato più di 2000 miliardi di euro in titoli di Stato dei Paesi europei, pagando ovviamente con moneta di nuova emissione. Questa massiccia dose di acquisti ha determinato un aumento del prezzo dei titoli di Stato dei Paesi membri dell’Eurozona, che hanno per contro visto diminuire i propri tassi d’interesse:

Il grafico evidenzia in rosso il grande incremento delle attività (i titoli) detenuti dalla BCE, e la conseguente diminuzione dei rendimenti dei titoli dell’Eurozona.

L’osservatore attento noterà che i rendimenti avevano cominciato a scendere già da prima, e in realtà hanno questo andamento dal 2012. Questo è dovuto ad altre operazioni di mercato aperto della BCE, (LTRO, TLTRO, ecc.), con cui la BCE prestava liquidità agli operatori finanziari a tassi agevolati in cambio di un collaterale costituito da titoli di Stato. Il fatto che la BCE accetti i titoli di Stato in garanzia ai propri crediti è un fattore che sostiene la domanda, e quindi il prezzo, di tali titoli.

La BCE è dunque sempre in grado di aumentare il prezzo dei titoli di stato, abbassandone il rendimento (o viceversa). Basta un click e la BCE può acquistare miliardi di euro in titoli di Stato sul mercato secondario; a volte è sufficiente una dichiarazione del Governatore della Banca Centrale per provocare una risposta positiva degli operatori.

In Giappone, la Banca Centrale mantiene quasi allo 0% il tasso d’interesse sui titoli giapponesi da 20 anni, e nessun operatore finanziario ha la capacità di opporsi a questa scelta, che è dunque una scelta di politica monetaria e quindi, in generale, una scelta politica.

Conclusioni

La BCE può mantenere a zero il tasso d’interesse in ogni momento. Se non lo fa è perché non vuole farlo. Scientificamente parlando, può non volerlo fare per due ragioni, che si chiamano inflazione e svalutazione.

La teoria economica egemone sostiene che un abbassamento dei tassi d’interesse porti a un incremento dell’inflazione e ad una conseguente svalutazione della valuta. Questa tesi è stata ampiamente smentita dai fatti, e sono sicuro che non ci sia bisogno di chiamare in causa dei grafici. Sia in Giappone sia in Europa, le politiche monetarie di abbassamento dei rendimenti sono state accompagnate non già da un aumento dell’inflazione, ma da una sua diminuzione. Solo oggi l’inflazione europea sta crescendo lievemente, ma non a causa della BCE: piuttosto, a causa dell’aumento del prezzo del petrolio. Là dove la teoria monetarista non arriva, arriva invece la MMT, che ha spiegato addirittura con anticipo questi fenomeni, e qui potete leggere cosa ha da dire in merito Warren Mosler, il padre della MMT.

Il dibattito sullo spread è in realtà un dibattito sulla volontà politica della BCE. Dire che non si possono fare determinate politiche economiche, che non si possono proporre certi nomi, che non si possono trattare certi temi perché i mercati potrebbero reagire male e incrementare lo spread, significa essere una di due cose: ignoranti (e moltissimi giornalisti lo sono) o in malafede (e moltissimi economisti lo sono). La BCE può sempre metterci al riparo dalle volatilità e dagli umori del mercato. Se questo non avviene si tratta di una scelta deliberata, e pertanto si tratta di un’ingerenza della BCE nella politica interna dei Paesi dell’Eurozona. E se pensiamo che nel 2019 il Governatore della BCE non sarà più un Italiano, ma un Tedesco, probabilmente dobbiamo cominciare a definire pubblicamente i reali termini del discorso.

Salve,

GRAZIE DI ESISTERE.

(Non capisco molto di queste cose ma le rileggerò 10/20 per capire bene)

Grazie.

Tuunica

Grazie a lei del sostegno e dell’affetto!

Siamo disponibili quando vuole per qualsiasi chiarimento.

salve, ho letto a caso l’articolo ed in particolare “veniamo ora allo spread. In ambito giornalistico, lo “spread” di cui spesso si parla è la differenza fra i tassi d’interesse dei

titoli italiani e i tassi d’interesse dei titoli tedeschi ………..

Si prendono come riferimento i titoli tedeschi poiché in eurozona sono quelli che presentano un

tasso d’interesse più basso.”

premetto che so poco di economia monetaria, dopo aver letto l’articolo cominciavo a capire lo

spread ma dopo mi è venuto un dubbio. visto che lo spread esiste perchè ci sono titoli di

stato che non sono uniformi ma differenti fra gli stati (nonostante essi abbiano unificato la

valuta monetaria). lo spread non si applicherebbe se tutti i titoli di stato fossero unificati

in un unico titolo europeo, con un unico tasso di interesse, in ambito eurozona ?

mi sembra di capire che non puo esistere l’unione europea se ci sono ancora stati dell’ eurozona

che continuano ad emettere propri titoli e con propri interessi.

Il dibattito sullo spread è in realtà un dibattito sulla volontà politica della BCE …. e quindi dipende dai titoli di stato, che continuano ad essere emessi a livello nazionale, per volonta della bce e che la germania continui ad emettere titoli con interessi piu bassi, per non gravare l’economia tedesca e cio a scapito di altri stati dell’eurozona?

un’altra domanda, lo spread esiste solo nell’ eurozona oppure anche in tutto il mondo?

pongo tali quesiti perchè ancora oggi si parla di uscire o no dall’ euro, con tutti i pro e i contro.

ho avuto l’impressione che il vero problema siano i titoli di stato nazionali e non la moneta unica. grazie.

Buonasera e grazie per l’interessamento.

Comincio con il rispondere alla sua prima domanda: se esistessero i cosiddetti “eurobond”, cioè titoli di Stato unici europei, lo spread non esisterebbe?

La risposta è sì: lo spread fra titoli italiani e titoli tedeschi non esisterebbe, perché… non esisterebbero più quei titoli. Lo spread è la differenza fra due tassi d’interesse, tutto qui. Tuttavia, questo non sarebbe di per sé sufficiente a garantire tassi di interesse bassi per i titoli europei. Infatti, in mancanza di una garanzia esplicita dei titoli europei da parte della BCE, nessuno potrebbe dare per scontato che i mercati finanziari non possano ad un certo punto variare la propria domanda di titoli europei, riducendone il prezzo e dunque aumentandone il tasso d’interesse. È anche vero che probabilmente le oscillazioni del prezzo sarebbero più contenute di quelle che vediamo in questi anni, per motivi che esulano dal contenuto dell’articolo.

Per quanto riguarda la frase “mi sembra di capire che non può esistere l’unione europea se ci sono ancora stati dell’eurozona che continuano ad emettere propri titoli e con propri interessi”, devo dire che non è così. Basterebbe che la BCE garantisse esplicitamente i titoli dei Paesi dell’eurozona per ridurre drasticamente i rendimenti di tutti i titoli dell’eurozona.

Vengo alla domanda sulla Germania. Vorrei precisare che non è il Tesoro tedesco a decidere quale tasso d’interesse debbano avere i titoli tedeschi. Così come non è il Tesoro italiano a decidere quale tasso d’interesse debbano avere i titoli italiani. Questo perché le rispettive banche centrali, che fanno parte del SEBC (Sistema Europeo delle Banche Centrali), non possono per Statuto garantire i titoli, e quindi il prezzo dei titoli viene stabilito dalle aste pubbliche, quindi dal “mercato”. Di conseguenza la Germania non agisce autonomamente a discapito degli altri Paesi. È più una questione indiretta e politica. La crisi dell’eurozona sta avvantaggiando gli esportatori tedeschi, e quindi la Germania tenta di mantenere lo status quo su tutti i fronti, compreso quello del ruolo della BCE, che attualmente non agisce da “ancora di salvezza” per gli Stati membri.

Venendo all’ultima domanda, lo spread è semplicemente una definizione matematica. Si può definire lo spread anche fra il tasso del proprio mutuo e il tasso del mutuo del proprio vicino di casa. Dunque si potrebbe potenzialmente definire lo spread fra i titoli americani e quelli giapponesi, fra quelli russi e quelli cinesi, ecc. Solitamente non si fa, poiché sarebbe un indicatore poco interessante. Si potrebbe evitare di fare anche internamente all’eurozona, perché di fatto quello che conta non è lo spread, ma l’effettivo tasso di interesse che ogni Paese paga sui propri titoli.

Concludo confermando che il vero problema non è l’euro di per sé. Il vero problema è il Trattato di Maastricht, che impone agli Stati un limite del 3% al rapporto deficit/PIL. Se tale vincolo non esistesse, gli Stati potrebbero (potenzialmente, poi non è detto che lo farebbero) fare molti più investimenti, stimolare molto di più la “domanda aggregata”, cioè la spesa privata, così come è stato fatto in Cina, negli USA e in ogni angolo del globo eccetto l’eurozona, in risposta alla crisi del 2008.

La invito a proseguire la lettura sul nostro sito! Sono sicuro che troverà molti spunti di riflessione. Potrebbe partire da qui, per poi orientarsi con gli “hashtag” (#) in fondo all’articolo: https://www.retemmt.it/monopolista-della-valuta/