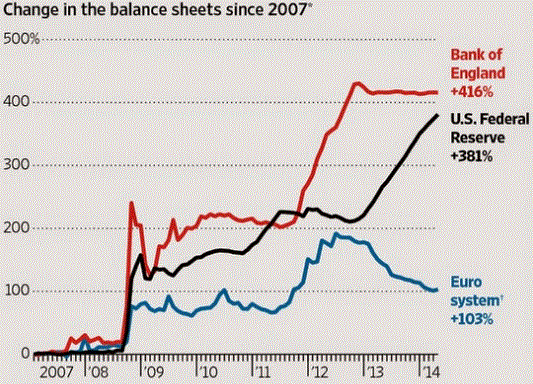

Giovanni Zibordi su Cobraf mette in parallelo il bilancio 2007-2014 di FED, BoE e BCE, ed evidenzia come proporzionalmente le prime due BC abbiano espanso il bilancio molto più di quanto (non) abbia fatto la BCE:

la BCE ha contratto il suo bilancio e gli altri lo hanno pompato ancora di migliaia di miliardi. Della serie: la moneta!

Questo è evidentemente vero, ma non vedo qui la chiave del diverso andamento tra USA-UK e €zona dal post-crisi ad oggi.

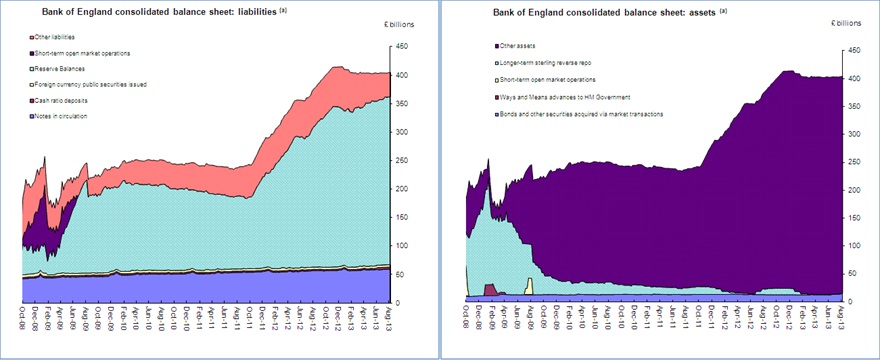

L’espansione del 400/500 % del bilancio di FED e BoE è imputabile ai salvataggi bancari ex crisi (per USA) e agli interventi di QE, con cui ad esempio BoE ha acquisito “altri asset” in cambio di riserve bancarie, ovvero numeri che non vanno in circolazione, e non vengono “prestati” se non nel mercato interbancario.

Con sfumature differenti (ma lo stesso meccanismo base) è quanto accaduto in USA con i QE di Bernanke, ed è il motivo per cui il QE per dieci anni in Giappone non ha funzionato. Il QE sui TdS è un “asset swap” che non altera le quantità aggregate di ricchezza finanziaria nel sistema X. Anzi, rimuove il reddito da interesse, di fatto. Sì, c’è l'”effetto collaterale” del ripulire i bilanci delle banche da pacchetti “problematici” (mutui/prestiti inesigibili, magari), per cui questo dovrebbe creare “migliori condizioni generali” per l’erogazione dei prestiti, ma il punto è che nella fase terminale del credit crunch sono gli stessi potenziali clienti che non chiedono l’erogazione di credito, perché hanno cattive aspettative per il futuro.

Per capire cosa è accaduto in USA e UK, e l’elemento sottostante la divergenza USA-UK – €zona manca un elemento fondamentale, i “Government deficits” fiscali:

USA e UK dal 2009 al 2013 in poi hanno ampliato i deficit pubblici di circa il doppio rispetto a quanto ha fatto in aggregato EuroArea. Nel 2010,11-12% a fronte del 6.4% €area. Nel 2011, oltre 10% a fronte del 6.2% €area, etc.

Questa è stata spesa reale (non asset swap titoli-riserve) del settore pubblico verso il settore privato, e quindi realmente efficace. Qui l’incremento della spesa pubblica UK (nonostante Giavazzi sostenga che sia diminuita).

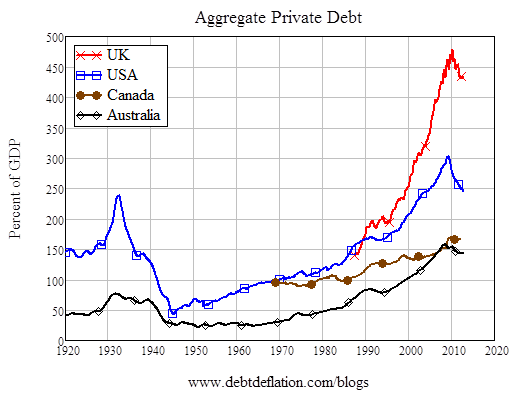

Il che ha in parte controbilanciato in USA e UK la riduzione 2009-2013 del debito privato che invece porta una diminuzione della spesa aggregata:

Nella fase più recente, per quanto riguarda l’UK, Marshall Auerback segnala che la spinta alla crescita sta arrivando dalla ripresa dell’indebitamento privato (che pur essendo stato ridotto nel post crisi è rimasto comunque su problematici livelli elevati, e da quelli riparte): link.

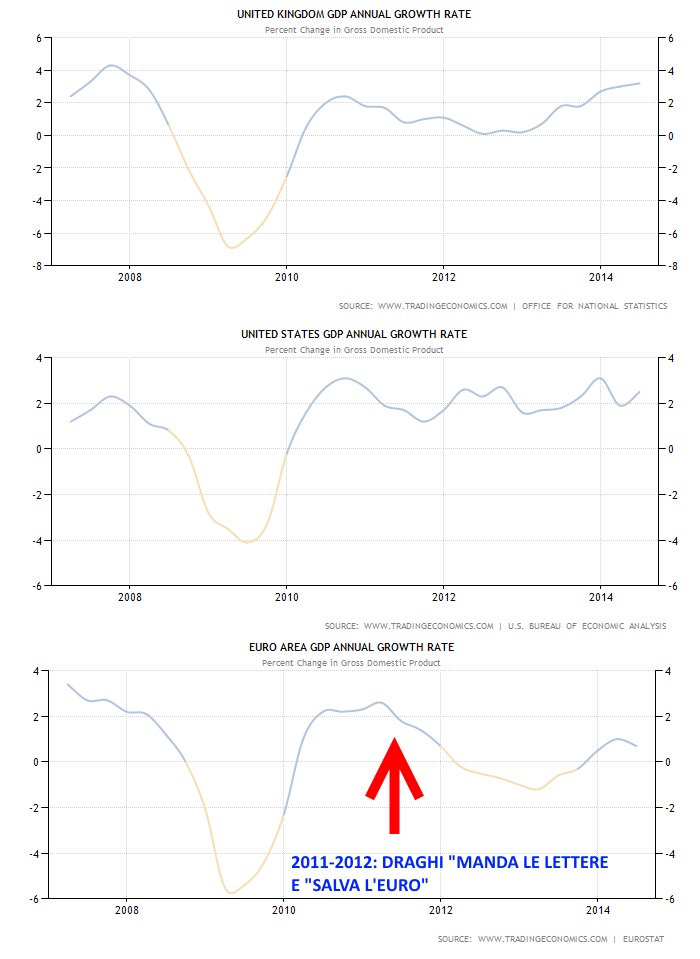

E c’è stato un esito abbastanza differente sulla ripresa del PIL, nelle tre aree. Certo, la ripresa del PIL disgiunta dall’analisi sulla distribuzione della ricchezza non significa che migliorino gli standard di vita della maggioranza della popolazione, ma diciamo che per ora non si ha notizia di contesti in cui, al contrario, il PIL collassa e la popolazione sta meglio.

In cambio dell’intervento monetario, le lettere della BCE hanno rafforzato l’imposizione delle politiche di austerity.

C’è molto da dire su “come” questi deficit siano stati realizzati, considerando che negli USA la riduzione della disoccupazione al tasso del 6% si accompagna a retribuzioni in calo, e che decine di milioni di persone vivono con i “food stamps”. Gli stabilizzatori automatici sono molto differenti dai deficit pianificati e orientati al progresso della collettività. Nel lungo periodo non portano all’incremento del benessere e come sottolinea Alain Parguez è perfettamente possibile che coesistano l’incremento dei deficit pubblici e un’involuzione degli standard di vita, perchè i deficit aumentano per obiettivi difensivi e non di investimento nel futuro. Ma seppure in modo strampalato e parziale [non è “fare la MMT”] UK e USA hanno ampliato i deficit fiscali pubblici come l’Eurozona non ha fatto in misura paragonabile, e ci sono dei risultati nel breve periodo.

E quindi cosa dovrebbe fare la BCE per realmente “metterci una pezza”? Non il QE, non è lì la chiave. Dovrebbe, come monopolista della valuta €, ampliare il “balance sheet” facendo cose che non fa, vietate dai trattati: finanziare direttamente la spesa degli Stati membri utilizzatori della valuta. Ironicamente, anche i lanci di banconote dagli elicotteri funzionerebbero (aumenterebbero gli attivi finanziari netti del settore privato) ma il QE non è “lanci di banconote” (non aumenta gli attivi finanziari netti), per cui non funziona. la BCE non fa e non ha fatto e non farà niente di utile perché è stata progettata per non farlo; subordina anzi la garanzia non formalizzata sui titoli di Stato all’applicazione delle politiche di austerity e “riforme”, mascherando e congelando il paradosso per cui “i mercati” imporrebbero dei rendimenti molto più elevati a economie che si trovano nella situazione di quelle Eurozona. La via che indica la BCE sono le “riforme” in modo che l’Eurozona comprima i costi del lavoro e diventi sempre più un esportatore netto (come già è oggi).

Come già scritto, il modello a suo modo sta funzionando e non intendono modificarlo, quindi la situazione non potrà che peggiorare per chi vive in Eurozona di concentramento.

Pubblicato il 6 novembre 2013