Il credito bancario è come l’olio di un motore: lubrifica i componenti, ma non può sostituire il carburante

La contabilità

Sembrerà strano, ma guardare alla contabilità, semplice strumento di calcolo che nulla aggiunge alla realtà economica, può a volte essere illuminante, tanto da aiutarci a riflettere sulla struttura portante dell’economia stessa.

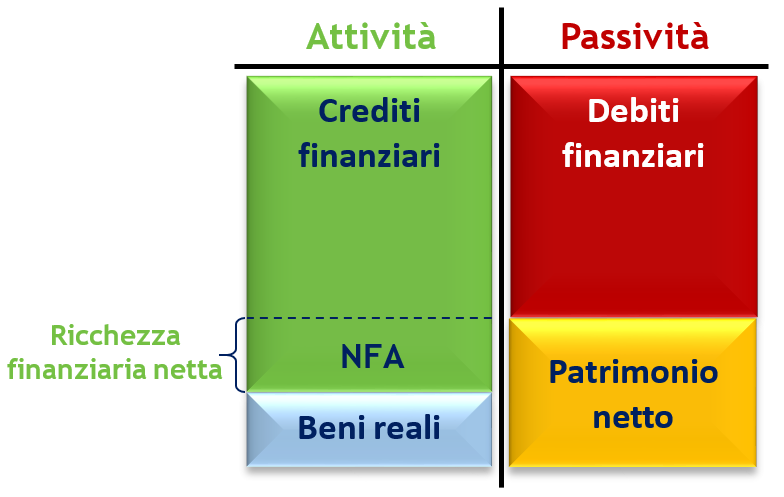

Partiamo dunque capendo a cosa serve la contabilità: lo scopo della contabilità è misurare l’entità del patrimonio netto di un agente economico, vale a dire la ricchezza che gli rimane una volta liquidati tutti i debiti.

In figura vedete rappresentati i fattori in questione: se immaginate di azzerare i debiti finanziari attraverso la cessione di altrettanti crediti finanziari, vi accorgerete che ciò che rimane al soggetto è proprio il valore equivalente al suo patrimonio netto. Tale valore è dato dai beni reali contabilizzati, più la ricchezza finanziaria netta (NFA, dall’inglese Net Financial Assets) in suo possesso, elemento fondamentale su cui ora ci focalizzeremo.

I NFA sono la base finanziaria su cui si regge l’economia, sono la ricchezza finanziaria che resta all’agente economico una volta liquidati tutti i suoi debiti. Costituiscono quella parte di ricchezza finanziaria che non deriva da indebitamento, ma da pagamenti definitivi.

Ogni volta che: riceviamo o paghiamo lo stipendio, vendiamo o compriamo beni e servizi, effettuiamo cioè una transazione definitiva con un altro soggetto, noi aumentiamo o riduciamo la nostra quota di NFA. Questo è di primaria importanza per poter effettuare delle considerazioni sul ruolo del sistema bancario e sull’economia in generale: la ricchezza finanziaria netta è il mezzo di pagamento definitivo, è il combustibile dell’economia.

Esempio 1: Mario compra del pane da Giuseppe (senza contabilizzarlo tra le sue attività)

Esempio 2: Mario compra una casa da Giuseppe (contabilizzandola tra le sue attività)

Come potete vedere dai due esempi, sia che il bene reale acquistato venga contabilizzato, sia nel caso contrario, non cambia la dinamica che riguarda i beni finanziari: chi effettua una transazione definitiva non può che intaccare il proprio saldo di NFA.

Il settore pubblico

Tutta la ricchezza finanziaria netta denominata in una particolare valuta all’interno del settore privato non può che provenire (per definizione) dal settore pubblico, inteso come consolidamento finanziario di Banca Centrale e Pubblica Amministrazione. È lo Stato che con la spesa pubblica crea e immette nuovi NFA nel settore privato. Per avere un’idea pratica di come ciò avviene, possiamo guardare le seguenti registrazioni contabili:

Quando lo Stato spende verso un privato cittadino o un’impresa, la Banca Centrale accredita valuta (nella forma di “riserve bancarie”) sul conto della banca del beneficiario. La banca, a sua volta, accredita depositi sul conto del cliente.

Si noti che, in questo esempio, per il singolo cittadino beneficiario del pagamento, l’aumento di ricchezza finanziaria netta assume la forma di depositi bancari. Invece, considerando il settore privato in aggregato, l’attività in depositi del beneficiario viene annullata dall’equivalente passività della banca, dunque i NFA aggregati corrispondono alle riserve bancarie [1].

Le riserve create dallo Stato con la spesa pubblica hanno generato un aumento del patrimonio netto del settore privato e sono NFA per il settore privato, che al suo interno non può far altro che redistribuirli. Le tasse operano in modo contrario, andando a distruggere i NFA che la spesa pubblica aveva creato. Il deficit, cioè il differenziale tra spesa pubblica e tasse, corrisponde ai NFA che lo Stato lascia nell’economia in un anno. La somma di tutti i deficit pregressi, il debito pubblico, è dunque l’ammontare complessivo dei NFA presenti nel settore privato.

Il settore privato

Da quanto detto finora emerge un fatto: limitando l’analisi al solo settore privato [1] (dunque escludendo una creazione di NFA da parte dello Stato) se un soggetto vuole accrescere i propri NFA tramite una transazione definitiva, deve esserci un altro soggetto disposto a diminuire i propri NFA, altrimenti la transazione non può avvenire. Nel caso delle merci, se un’azienda vuole accrescere i propri NFA vendendo i propri prodotti, deve esserci all’interno dell’economia un altro soggetto disponibile a comprare i prodotti diminuendo la propria quota di NFA. In caso contrario, l’azienda non riuscirà a vendere. Nel caso del lavoro, se un disoccupato è disponibile a vendere il proprio lavoro in cambio di NFA deve esserci all’interno dell’economia un altro soggetto disponibile a comprare il lavoro diminuendo la propria quota di NFA. In caso contrario, il disoccupato non troverà occupazione.

Il sistema bancario

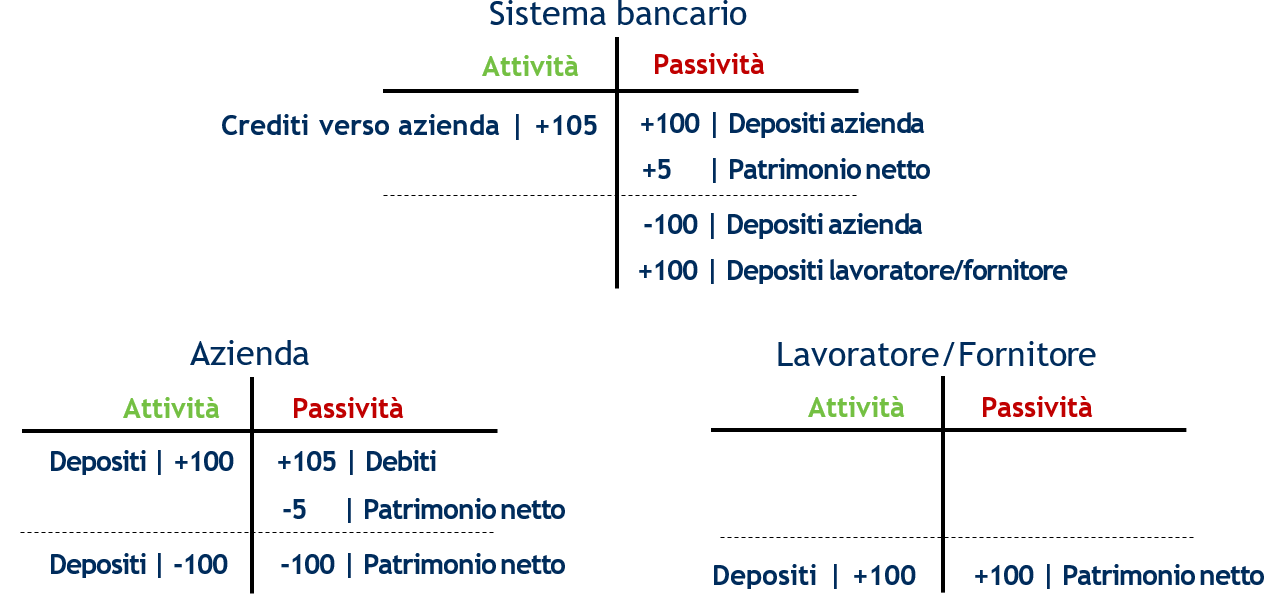

In tutto ciò il sistema bancario ha un ruolo importante, ma circoscritto ad una specifica funzione: intermediare crediti e debiti tra privati rendendoli reciprocamente accettabili, al fine di catalizzare gli scambi di NFA. Immaginate il caso in cui un’azienda abbia tutta la volontà di assumere lavoratori o di investire (diminuendo quindi la propria quota di NFA) ma, per qualsiasi motivo, non abbia sul momento disponibilità della liquidità necessaria ad effettuare le transazioni. In questo caso il sistema bancario si assume l’onere di fare credito all’impresa, creando dei depositi che poi verranno spesi nelle transazioni definitive tra l’azienda e i lavoratori o i fornitori. Il corrispondente contabile di quanto descritto è rappresentato in figura (ipotizziamo un tasso d’interesse del 5%):

Il sistema bancario ha in prima istanza creato nuova liquidità sotto forma di depositi facendo credito all’azienda, in secondo luogo l’azienda ha effettuato il pagamento definitivo, diminuendo la propria quota di NFA e incrementando quella del beneficiario [2]. La contabilizzazione degli interessi risulta in un trasferimento di NFA dall’azienda alla banca. È molto importante notare alcune cose:

- Il credito privato crea “moneta orizzontale” sotto forma di depositi bancari [3], la quale agevola il processo di spesa da parte degli agenti economici e contribuisce a sostenere la domanda aggregata;

- Il credito privato non crea NFA, agevola solamente il loro trasferimento. Può essere paragonato all’olio del motore: esso ne aumenta le prestazioni lubrificando i componenti, ma non può in alcun modo sostituirsi al carburante (i NFA);

- L’azienda avrebbe potuto rilasciare una nota di credito personale al fornitore, utilizzabile da esso per ottenere beni e servizi dall’azienda, in data futura. Il punto critico in questo caso sarebbe stata l’accettabilità di tale nota di credito: il fornitore non avrebbe potuto spenderla verso altri soggetti per acquistare beni o servizi, poiché essi, probabilmente, non l’avrebbero accettata, non avendo la possibilità di verificare l’effettiva validità della stessa. Il sistema bancario interviene come intermediario nel senso che, erogando credito all’azienda e ospitando il deposito del fornitore, si pone nella posizione di creditore nei confronti dell’azienda e di debitore nei confronti del fornitore. In questo modo azienda e fornitore possono operare una transazione definitiva tra loro, trovandosi rispettivamente in debito e credito con un soggetto terzo comune: il sistema bancario. Dato che i depositi presso il sistema bancario sono spesso garantiti dallo Stato, esso gode di maggiore fiducia da parte degli agenti economici e le sue “note di credito” (i depositi) sono accettate come mezzo di pagamento nell’economia;

- Il sistema bancario non ha l’iniziativa di credito, ma risponde alla domanda di liquidità del settore privato. Ciò significa che, in mancanza della volontà di una parte del settore privato di diminuire la propria quota di NFA (in beneficio alla restante parte), non potrà esistere alcuna espansione del credito. Va inoltre detto che, anche in presenza di tale volontà, non è detto che la banca conceda il prestito, soprattutto se vede le aspettative di reddito del cliente al ribasso.

Conclusioni

Abbiamo detto che la disoccupazione può essere eliminata solamente nel momento in cui tutti coloro che ricercano un’occupazione retribuita in valuta entrano in contatto con un agente disposto ad offrirla loro: costui può essere solo un altro privato o lo Stato. È possibile che anche senza un intervento dello Stato in alcuni periodi vi sia una volontà endogena di spendere (diminuire la propria quota di NFA), supportata e incoraggiata dall’erogazione di credito bancario, sufficiente a mantenere la piena occupazione, ma non si può pensare che tale condizione permanga nel tempo. Quando ciò non si verifica, lo Stato deve intervenire in deficit aggiungendo NFA all’economia, e questo suo intervento è insostituibile.

Non c’è dunque da stupirsi se ancora oggi, dopo mastodontiche operazioni di politica monetaria della BCE volte ad abbassare i tassi di interesse o a cambiare forma (QE) ai NFA senza aggiungerne, non ci sia alcun accenno reale ad una ripresa del credito bancario. Il deficit pubblico è troppo piccolo e non accenna ad aumentare, dunque non ci sono abbastanza NFA nell’economia rispetto a quelli desiderati dal settore privato, quindi esisterà sempre qualcuno che cerca di vendere il proprio lavoro senza trovare acquirenti, così come esisterà sempre qualche azienda che cerca di vendere i propri prodotti senza trovare compratori. Dato che gli investimenti sono principalmente dati dalla necessità di espandere la propria capacità produttiva, sarà altamente improbabile che aziende che registrano continuamente invenduto o cali nelle vendite abbiano la volontà di investire.

Note

1.^ Con “settore privato” intendiamo tutto ciò che non è “settore pubblico”, il quale è composto da Pubblica Amministrazione e Banca Centrale. Nel “settore privato” sono dunque compresi i residenti all’estero che per varie ragioni utilizzano la valuta in questione.

2.^ Spesso, soprattutto in ambito immobiliare, l’atto di erogazione del credito e l’atto di trasferimento di NFA coincidono: vengono accreditati i depositi al venditore della casa e il compratore detiene il debito con la banca.

3.^ Attenzione: come visto sopra, i depositi non vengono creati solo con l’erogazione di credito, ma anche con la spesa pubblica. Quando lo Stato spende, crea, contestualmente, riserve per la banca del beneficiario e depositi bancari per il beneficiario. Nell’eventualità in cui, successivamente, lo Stato decida di drenare liquidità dall’economia vendendo titoli di Stato, va fatta una distinzione: se i titoli vengono acquistati da un privato cittadino o da un’impresa, allora essi vengono sostituiti ai depositi degli agenti economici e ne diminuiscono la quantità in circolazione (i NFA degli agenti cambiano forma: da depositi a titoli); se invece i titoli vengono acquistati da una banca, allora essi vengono scambiati con le riserve depositate dalla banca presso la banca centrale, dunque la quantità di depositi in circolazione non cambia. Si può quindi concludere che la totalità dei depositi in circolazione corrisponde alla totalità del debito privato, più la parte di debito pubblico denominata in titoli acquistati dalle banche, più la parte di debito pubblico denominata in valuta “allo scoperto” (oggi questa quantità è nulla).

Note

1.^ Con “settore privato” intendiamo tutto ciò che non è “settore pubblico”, il quale è composto da Pubblica Amministrazione e Banca Centrale. Nel “settore privato” sono dunque compresi i residenti all’estero che per varie ragioni utilizzano la valuta in questione.