Un utile strumento per comprendere in che stato versa l’economia reale è quello di osservare l’andamento del sistema bancario.

Secondo quanto riportato nel rapporto mensile di giugno dall’Associazione Bancaria Italiana, la qualità del credito bancario continua a peggiorare riflettendo l’andamento dell’economia.

Nonostante i finanziamenti alle imprese in termini assoluti siano aumentate dell’11,2%, rispetto al quadrimestre dell’anno precedente, i mutui per l’acquisto degli immobili del 55,2% e il credito al consumo dell’11,6%, resta un dato significativo il totale dei finanziamenti in essere a famiglie e imprese.

Infatti si registra una variazione di -0,6% rispetto all’anno precedente. E questo nonostante il tasso medio sul totale dei prestiti è risultato al minimo storico, cioè al 3,44%. Mentre il tasso medio sulle nuove operazioni per acquisto di abitazioni si è attestato al 2,68% e il tasso medio sulle nuove operazioni di finanziamento alle imprese si è collocato al 2,10%.

Per comprendere appieno lo stato di salute del sistema bancario occorre però osservare l’andamento degli impieghi e delle sofferenze.

Gli impieghi sono i finanziamenti alla clientela ordinaria, quindi i prestiti erogati a vario titolo alle famiglie e alle imprese. Le sofferenze sono invece i crediti inesigibili affidati al contenzioso, ovvero quei prestiti che non possono essere ripagati.

Prima di analizzare i dati è doveroso spiegare da che cosa dipendano gli impieghi e le sofferenze.

I primi dipendono essenzialmente dalle aspettative dei soggetti che richiedono i prestiti. Se infatti l’economia è in crescita le persone sono portate ad investire e investono anche se non dispongono di mezzi, quindi a debito. Non sono dunque gli istituti di credito che decidono se aumentare o contrarre il credito, ma è la clientela che sulla base delle aspettative sul futuro decide d’indebitarsi o meno. È chiaro che nella situazione odierna, con una disoccupazione in costante aumento, le aziende che hanno sempre più difficoltà a restare sul mercato e l’alta pressione fiscale, le persone se ne guardano bene dal recarsi in banca a chiedere un prestito. Un lavoratore precario, che rischia di perdere il lavoro da un giorno all’altro, difficilmente deciderà di indebitarsi, e questo indipendentemente dal fatto che i tassi d‘interesse scendano. Questa è la ragione del perché le misure di politica monetaria assunte dalla BCE, come l’operazione di rifinanziamento a lungo termine LTRO (Long Term Refinancing Operation) e il T-LTRO (Targeted long term refinancing operation), con cui vengono prestate ingenti somme di denaro alle banche a tassi bassissimi, sono del tutto inutili. Le aspettative di investimento non sono condizionate dai tassi d’interesse: se un imprenditore riduce i volumi di vendita, quindi guadagna meno ed è costretto a licenziare del personale, non sarà mai portato ad investire, quindi ad indebitarsi. Allo stesso modo, chi ha contratto un debito e si ritrova a guadagnare di meno e a dover pagare più tributi, avrà maggiori difficoltà a ripagare i debiti contratti in precedenza. Se poi si perde addirittura il lavoro, o perché si viene licenziati, o perché si è costretti a chiudere l’azienda, come succede oggi in Italia, si comprende da che cosa dipenda l’aumento delle sofferenze bancarie.

D’altro canto, le banche, non presteranno mai dei soldi a chi non offre sufficienti garanzie. Con quelle somme saranno invece incentivate ad investire di più nel mercato finanziario, acquistando titoli ed azioni.

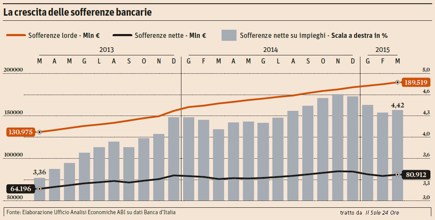

Da quanto si evince dal rapporto, la rischiosità dei prestiti in Italia è ulteriormente cresciuta. Le sofferenze lorde sono risultate ad aprile 2015 pari ad oltre 191,5 mld, dai 189,5 mld di marzo 2015. Il rapporto sofferenze lorde su impieghi è del 10% ad aprile 2015, rispetto all’8,8% dell’anno precedente. Se poi prendiamo la lente d’ingrandimento abbiamo un aumento del 16, 8% per i piccoli operatori economici (14,9% ad aprile 2014; 7,1% a fine 2007), il 16,9% per le imprese (14,2% un anno prima; 3,6% a fine 2007) ed il 7,2% per le famiglie consumatrici (6,5% ad aprile 2014; 2,9% a fine 2007).

Le sofferenze nette (i crediti dubbi e incagliati al netto delle svalutazioni che le banche effettuano ogni tre mesi) passano da 80,9 miliardi di marzo a 82,3 miliardi di aprile. Il rapporto sofferenze nette su impieghi totali è risultato pari al 4,56% ad aprile 2015 dal 4,42% di marzo 2015 (4,23% ad aprile 2014; 0,86%, prima dell’inizio della crisi).

Questi dati ci dicono che le persone hanno sempre maggiori difficoltà a ripagare i prestiti. La ragione è molto semplice: con l’austerità si taglia la spesa pubblica e di conseguenza diminuiscono i redditi; se diminuiscono i redditi, quindi anche le disponibilità per ripagare i debiti contratti con le banche, diminuiscono i consumi; se diminuiscono i consumi le persone acquistano meno beni e servizi e questo fa sì che le imprese riducano la produzione; se le imprese sono costrette a ridurre la produzione perché sono crollate le vendite, dovranno necessariamente licenziare del personale, e aumenta la disoccupazione. Siccome tutto questo porta a una riduzione del fatturato, anche le banche ridurranno il credito alle imprese (che viene condizionato dal volume di fatturato), il cosiddetto credit crunch, o stretta bancaria. L’aumento della disoccupazione e la riduzione del fatturato delle imprese comporta una riduzione del gettito fiscale nelle casse dello Stato, il quale si ritroverà a dover aumentare il gettito per far fronte alle minori entrate; ma se aumenta la pressione fiscale, si riduce ulteriormente il reddito, quindi i consumi e la possibilità di chiedere altri prestiti o di ripagare quelli contratti precedentemente; si riduce la produzione, aumenta la disoccupazione e così via in una spirale che si autoalimenta: la spirale deflazionistica.

Esiste una convinzione diffusa ed erronea sul fatto che le banche prestino i soldi dei correntisti (i depositi) o i saldi di riserva presso la banca centrale. E questo giustificherebbe l’idea secondo cui le espansioni del bilancio della banca centrale condizionino la concessione del credito da parte delle banche. In realtà le cose funzionano in maniera differente: le banche, al pari della banca centrale, accreditano i soldi dei prestiti semplicemente scrivendo dei numeri su un computer, che s’inventano dal nulla; le banche non prestano le riserve, che sono invece lo strumento con cui regolano i pagamenti con le altre banche e che permangono nel circuito interbancario.

La differenza tra la moneta accreditata dalla banca centrale e la moneta accreditata dalle banche è che la prima è moneta e rappresenta ricchezza finanziaria netta; la seconda, che viene impropriamente chiamata moneta, in realtà è un credito che va ripagato, perché ad ogni credito corrisponde un debito.

Pertanto, per le ragioni sopra esposte, l’unico modo con cui si potrebbe intervenire per rilanciare l’economia e favorire la concessione di crediti da parte delle banche, riducendo le sofferenze bancarie, è un intervento di politica fiscale (non monetaria). Con l’aumento della spesa in deficit, dal 3% all’8%, come propone Warren Mosler, aumenterebbero i redditi, quindi i consumi (e le persone sarebbero portate a chiedere più prestiti), quindi le vendite (perché le imprese venderebbero di più, e sarebbero portate ad investire di più), quindi l’occupazione. Solo così si riattiverebbe il circuito virtuoso dell’economia.