Breve commento ai dati macroeconomici dell’Italia pubblicati dall’Istat.

Possiamo considerare il momento dell’insediamento del governo Draghi, febbraio 2021, come un punto rispetto al quale analizzare i dati macroeconomici dell’Italia. Il periodo antecedente a febbraio lo considereremo uno scenario economico pre-Governo Draghi e il periodo successivo si configurerà come uno scenario economico sul quale, più o meno direttamente, impatteranno le scelte politiche ed economiche del Governo a trazione tecnica dell’ex-Presidente della BCE.

La nostra valutazione avrà come riferimento i criteri che la MMT utilizza per valutare le politiche macroeconomiche dei Governi, ovvero i criteri della finanza funzionale di Abba Lerner. Non si andrà a guardare le quantità dei flussi finanziari dello Stato o come questi si inquadrano nel rispetto dei bilanci, ma si guarderà a quanto la piena occupazione, la stabilità dei prezzi e un tenore di vita dignitoso saranno di fatto gli obiettivi macroeconomici promossi e perseguiti dall’azione del Governo.

Sino ad oggi, e anche prima dell’ingresso nell’area euro, abbiamo assistito all’assenza di politiche finalizzate a questi obiettivi, che hanno lasciato spazio all’accettazione passiva dei paradigmi neoliberisti, come surplus di bilancio e avanzi primari, che sono gli strumenti impiegati per togliere ai tanti e dare ai pochi.

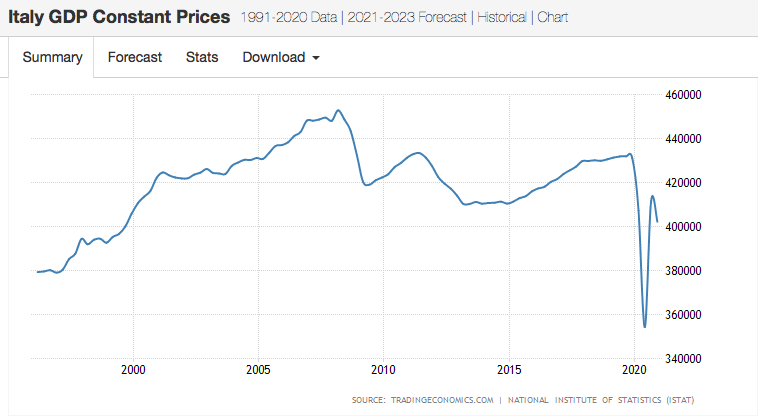

PIL

Per il quarto trimestre consecutivo il PIL italiano risulta notevolmente inferiore al valore dello stesso periodo del 2019.

Se guardiamo agli ultimi 25 anni, riportando l’andamento del PIL a prezzi costanti e quindi rendendo gli anni confrontabili tra loro, il PIL italiano è fermo da 20 anni, ovvero da quando l’Italia è entrata nel sistema euro.

Se guardiamo agli ultimi 25 anni, riportando l’andamento del PIL a prezzi costanti e quindi rendendo gli anni confrontabili tra loro, il PIL italiano è fermo da 20 anni, ovvero da quando l’Italia è entrata nel sistema euro.

Il sistema euro sulla base dei dati degli ultimi 20 anni si è dimostrato un meccanismo incapace di reagire alle crisi finanziare e produttive, funzionando sempre in maniera prociclica a seguito delle crisi.

Se anche il Governo Draghi non dovesse immediatamente attuare politiche anticicliche rischiamo che il PIL italiano continui a stagnare per altri 20 anni. Il danno peggiore che si possa arrecare alle future generazioni si chiama avanzo primario, che priva i giovani di beni reali prodotti per accompagnare il loro futuro.

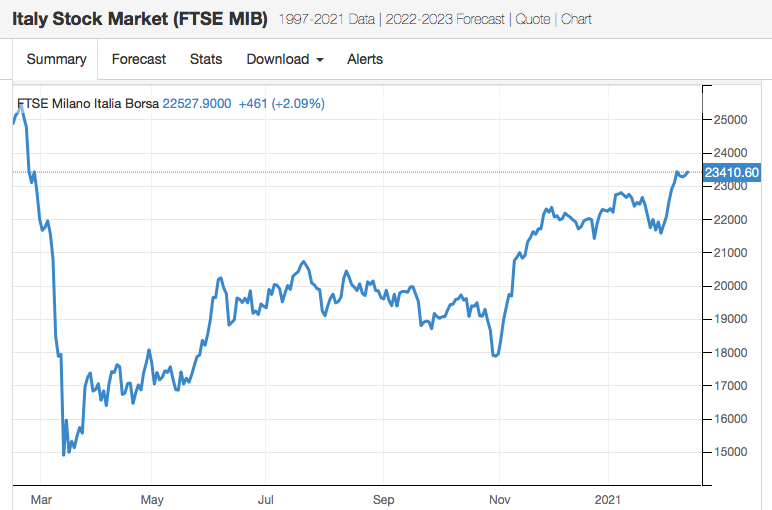

Se si analizza il bilancio della banca centrale si riscontra un continuo aumento della moneta immessa nell’economia, soprattutto nell’ultimo anno, il 2020.

L’immissione di nuova moneta è stata inoltre accompagnata da un tasso di interesse che è andato a ridursi fino ad annullarsi negli ultimi 4 anni.

Queste due condizioni, l’immissione di moneta e i bassi tassi di interesse, che le politiche neoliberiste considerano esaustive per lo sviluppo economico, non hanno prodotto alcun miglioramento dell’economia reale, ma solo della finanza speculativa.

Come prevede il meccanismo dell’euro l’immissione di denaro ha favorito la finanza, contribuendo pesantemente alla speculazione finanziaria. Le banche, anziché occuparsi di credito a favore dell’economia reale, si sono preoccupate di fare profitto speculando sul mercato finanziario. L’indice della Borsa di Milano dell’ultimo anno ne è un esempio: abbiamo immediatamente individuato dove è finita una buona parte della moneta emessa dalla banca centrale.

Nulla è cambiato nell’economia reale, che anzi ha continuato a crollare, ampliando la fascia di povertà e il gap tra i ricchi e i poveri.

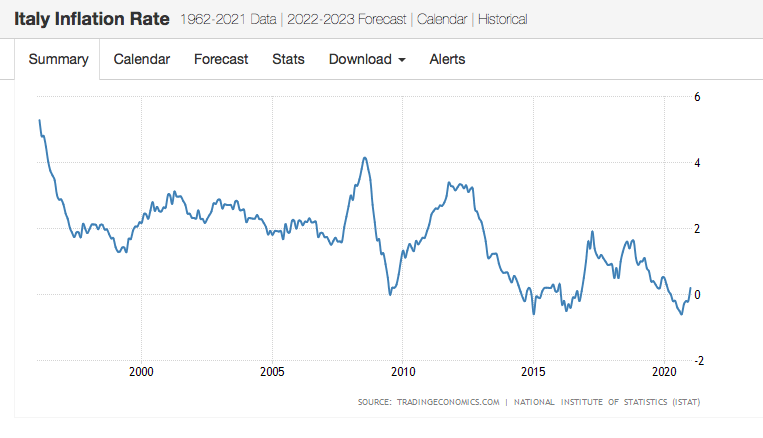

Tasso di inflazione

Secondo i principi mainstream questa immissione senza precedenti di moneta avrebbe dovuto generare fenomeni inflattivi, invece l’inflazione è crollata fino a valori negativi: un fenomeno dovuto soprattutto ai servizi/beni che la gente non può più permettersi e che determina quindi un crollo della domanda e di conseguenza del prezzo. Restano invece costanti gli aumenti di prezzo dei beni di prima necessità, che erodono costantemente il potere d’acquisto delle fasce più deboli.

L’andamento generale del tasso di inflazione rivela un continuo ridursi della domanda interna, ovvero una continua riduzione del potere d’acquisto dei redditi degli Italiani che si traduce immediatamente in una minore domanda di beni da acquistare.

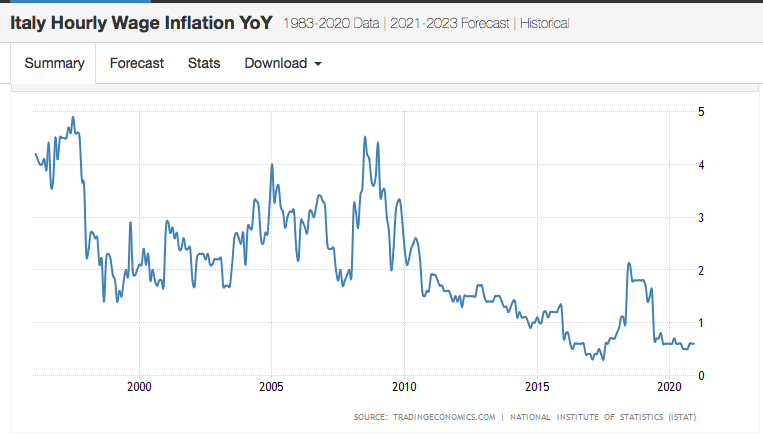

Questo aspetto del mercato interno si traduce nella ricerca di nuovi mercati da parte dell’industria italiana, che insegue il meccanismo delle esportazioni come nuova fonte di profitto andando però a confliggere con la concorrenza delle produzioni estere, che impone una continua riduzione dei costi di produzione, tra i quali e soprattutto gli stipendi dei lavoratori.

Bilancia dei pagamenti con l’estero

Negli ultimi anni abbiamo assistito ad un riallineamento della produzione industriale verso l’estero che ha spostato la bilancia dei pagamenti all’aumento di surplus estero, che impone una continua riduzione dei costi di produzione per sostenere la concorrenza con l’estero.

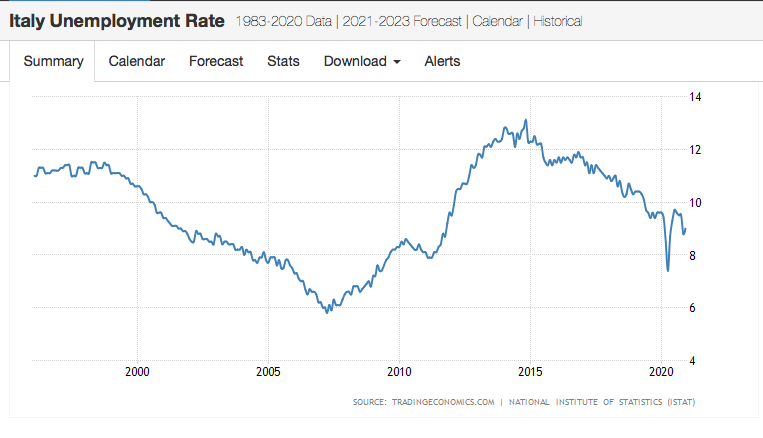

Disoccupazione

Abbiamo premesso che la valutazione delle politiche economiche deve necessariamente tener conto dei risultati che incidono sul benessere collettivo. Due degli indici fondamentali sono il tasso di disoccupazione e la qualità del lavoro.

Negli ultimi anni il tasso di disoccupazione è salito ben oltre il 10%, dopo la crisi del 2011 si è assestato al 10% coerentemente con i dettami delle politiche neoliberiste sul contenimento del tasso di inflazione (qui spiegate).

Attualmente i dati sulla disoccupazione sono alterati dal necessario utilizzo della cassa integrazione e del reddito di cittadinanza e da fatto che tante persone hanno rinunciato a cercare un lavoro. Seguiremo comunque nei prossimi mesi l’andamento del tasso di disoccupazione totale e giovanile, la crescita degli stipendi e il ricorso al tempo determinato. Ripartire significa creare più lavoro e non precario.

L’Italia è oggi come una mongolfiera che senza più aria calda per restare in alto rischia di precipitare a terra. Il ripristino del Patto di Stabilità equivarrebbe a spegnere del tutto quell’aria calda. Vedremo se le politiche del nuovo Governo saranno in grado di risollevarla con un’adeguata spesa in deficit a vantaggio della collettività e non solo dei pochi oppure se contribuiranno a farla precipitare.