Il Financial Times riprende una relazione del 19/06/2017 del FMI – Fondo monetario internazionale – in cui la “Abenomics” è giudicata come un successo. Il giudizio si fonda sulla crescita consolidata avuta in Giappone nell’ultimo anno e oltre (gli ultimi cinque trimestri rilevati), e sottolinea come esiti avuti le più favorevoli condizioni di accesso ai finanziamenti, l’incremento dei profitti societari, l’incremento dell’occupazione e della partecipazione della forza lavoro femminile al mercato del lavoro.

La “Abenomics” (dal nome del premier giapponese Shinzo Abe) come noto è un set di azioni di politica fiscale e monetaria poste in essere con la finalità di riattivare la crescita economica, costituite da quantitative easing, spesa pubblica in deficit e cd. “riforme”. Uno degli obiettivi dichiarati verso cui la Abenomics era diretta era l’incremento dell’inflazione, insieme alla svalutazione dello Yen funzionale all’incremento dell’export.

Ma la “storia di successo” dell’Abenomics sembrerebbe suggerire che gli obiettivi siano stati raggiunti in parte, grazie a una parte degli strumenti impiegati, e per fattori in parte esterni al Giappone ed alla Abenomics stessa.

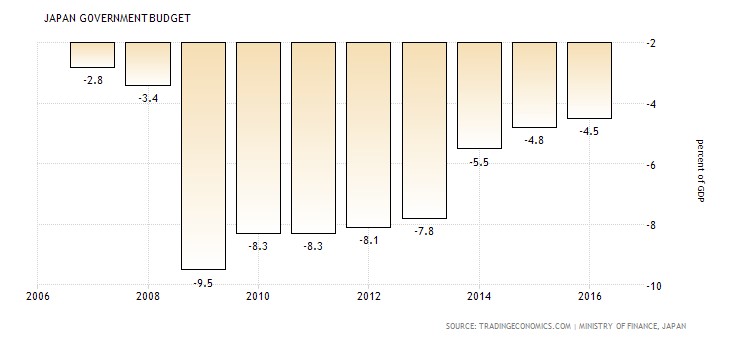

In particolare va sottolineato come l’Abenomics nel quinquennio 2011-2016 si sia caratterizzata per una riduzione della spesa in deficit rispetto al PIL che, seppure non trascurabile, si è stabilizzata nell’ordine del 4.5%, negli ultimi esercizi finanziari. I livelli di spesa pubblica non sembrano essersi ridotti, in termini assoluti, nell’ultimo triennio, evidenziando come questo sia stato il primo e stabile fattore che ha sostenuto la domanda interna.

Il secondo fattore (ultimo anno) sottolineato dal FMI è l’incremento dell’export, a seguito della crescita della domanda globale. Il risultato complessivo nel quinquennio 2012-2017 è stata la riduzione lenta e costante della già ridotta disoccupazione (da 4,5 a 2,8%).

L’obiettivo di “aumentare l’inflazione” sembra invece non essere stato raggiunto, attestandosi il suo valore su poco più dello 0% (sostanzialmente analogo al 2012) e confermando come sia sostanzialmente impossibile per una banca centrale “creare inflazione”. Ma in presenza di quasi-piena occupazione come sopra descritto è evidente come questo sia un “problema” tutto sommato tollerabile.

(NB: il debito pubblico del Giappone è pari a circa il 250% del PIL, e la storia di Abenomics dimostra ancora una volta, in chiusura, come questo valore non debba indurre timori di “fallimento dello Stato” in condizioni di debito denominato nella valuta del monopolista e garantito a cura della Banca centrale)

Articolo pubblicato sul numero di giugno 2017 della rivista Bergamo Economia Magazine