Nel suo recente report sulla sostenibilità fiscale in Eurozona la Commissione Europea dichiara di vedere, per l’Italia

Ma il problema del rischio per la “sostenibilità” è in realtà inesistente in presenza di una garanzia della BCE sui debiti pubblici degli Stati eurozona, e il problema posto dalla Commissione nel recente report è nient’altro che uno spauracchio.

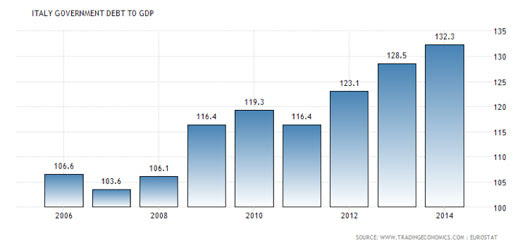

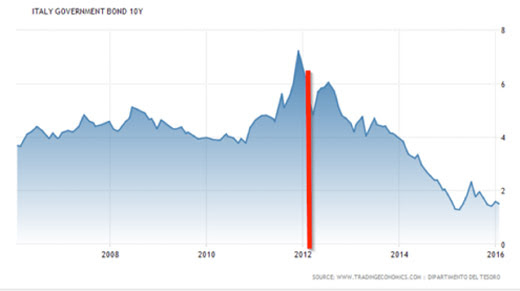

Come è noto, l’analisi dei 10 anni precedenti il 2016 evidenzia che a seguito del “Whatever it takes” di Draghi del 2012, l’annuncio in cui la BCE di fatto dichiarava che avrebbe fatto “tutto ciò che occorre” per salvare l’Euro (garantendo indirettamente i debiti sovrani degli Stati eurozona), il rendimento dei titoli di Stato italiani è andato a ridursi fino ai valori attuali, mentre parallelamente il rapporto debito pubblico/PIL è aumentato.

Al pari di ogni altro contesto in cui il monopolista della valuta (indirettamente, in Eurozona) garantisce i titoli di debito pubblico emessi nella valuta del monopolista, le “forze di mercato” non hanno modo di determinare i rendimenti dei titoli pubblici, come invece il report della Commissione minaccia, richiedendo come “contromisura” per questo inesistente rischio “sostenibilità”, un aumento dell’avanzo primario previsto che avrà prevedibilissimi ulteriori effetti depressivi sull’economia.