Un inaspettato apprezzamento dell’Euro potrebbe segnare la fine dell’Eurozona

La fine dell’eurozona non sarà certo dovuta allo spontaneo insorgere delle sinistre europee, data la sconcertante miopia che le affligge da lungo tempo, che mai si smorza ed anzi, di fronte a qualsivoglia stortura o sopruso europei, le porta ad acclamare con forza: “Più Europa!”. Piuttosto, si tratterà di una fine indotta dalla convenienza economica di alcuni, così come è stato per la nascita dell’eurozona. E a tal proposito, alcuni segnali fanno pensare che la sua fine non sia troppo lontana. Innanzitutto:

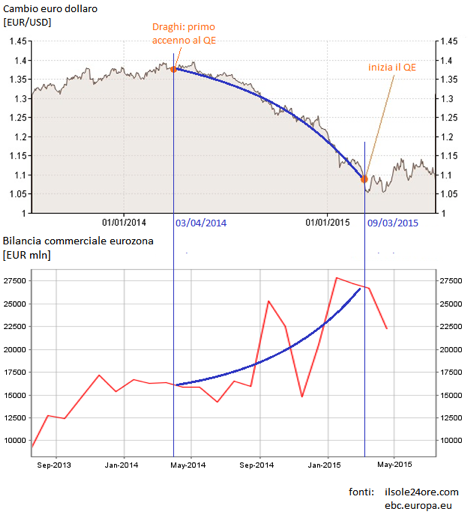

Il deprezzamento dell’euro dovuto all’annuncio del Quantitative Easing è stato generato da ingenti movimenti sui mercati finanziari, che hanno visto gli operatori stipulare contratti di short selling in vista di futuri profitti speculativi. Si tratta di vendite “allo scoperto” in cui un operatore vende euro subito promettendo di ricomprarne una pari quantità in una data futura. Dunque è una scommessa, nel caso l’euro si deprezzasse l’operatore registrerebbe un margine di profitto, al contrario, se l’euro si apprezzasse, l’operatore registrerebbe una perdita. L’annuncio del Quantitative Easing nell’aprile 2014 ha indotto gli operatori a vendere short degli euro presi in prestito in vista di un deprezzamento futuro, causando così essi stessi il deprezzamento effettivo dell’euro, evidenziato in blu nel primo grafico.

In tale periodo il valore di un euro è passato da 1,4 dollari a poco più di 1 dollaro. Ciò significa che tutti i prodotti dell’eurozona hanno visto diminuire il proprio prezzo in dollari del 25, mentre i prodotti esteri sono diventati più cari. Questo ha generato un aumento delle esportazioni nette europee verso livelli ancor più alti di quelli provocati dal soffocamento della domanda interna a mezzo dell’austerità. Tendenza benefica per le file delle grandi industrie esportatrici che tengono in pugno l’Unione Europea e di fatto dettano le condizioni sulle sue (cioè sulle nostre) politiche economiche.

Ma oggi tutto fa pensare che la tendenza si invertirà:

- Tanto per cominciare, il fatto stesso che le esportazioni nette dell’eurozona siano aumentate è un fattore che spinge nella direzione dell’apprezzamento dell’euro, dato che ogni prodotto esportato implica un acquisto di euro da parte di una banca straniera (e se aumenta la domanda di euro allora l’euro si apprezza);

- In secondo luogo, la politica dei bassi tassi d’interesse della BCE spinge nella stessa direzione, diminuire i tassi d’interesse nel medio periodo ha l’effetto di abbassare l’inflazione, provocando di conseguenza un aggiustamento del cambio verso l’alto [1];

- L’austerità stessa ha come diretta conseguenza la compressione della domanda interna, quindi delle importazioni, cosa che favorisce un apprezzamento della valuta in quanto incrementa le esportazioni nette (punto 1);

- Infine, inevitabilmente, andranno in scadenza tutti quei contratti speculativi stipulati nel 2014 a cui accennavamo sopra. Questo provocherà ingenti riacquisti di euro da parte degli operatori finanziari, con la conseguenza inevitabile di un apprezzamento dell’euro.

Tale fenomeno potrebbe verificarsi entro non molti mesi, dato che, come si può notare dal primo grafico, la tendenza al deprezzamento dell’euro si è arrestata non appena il Quantitative Easing è effettivamente entrato in vigore. L’apprezzamento dell’euro avrebbe effetti smorzanti sulle esportazioni dell’eurozona e, per un Paese come la Germania, che fonda la propria crescita economica e la propria occupazione sulle esportazioni, ciò potrebbe rappresentare un problema serio, anche di natura politica.

Si noti inoltre che il contraccolpo dell’apprezzamento dell’euro si farebbe sentire anche negli altri Paesi europei, che in questi anni hanno spinto le proprie esportazioni con poderose politiche di svalutazione salariale. Questo indebolirebbe ulteriormente le economie europee periferiche, sottoponendo così gli esportatori tedeschi ad una duplice sciagura, infatti, a causa dell’apprezzamento dell’euro essi vedrebbero diminuire i propri profitti sia esternamente alla zona euro sia internamente.

Se a ragion veduta ipotizziamo che ciò che tiene insieme l’eurozona è soprattutto l’interesse economico delle classi esportatrici, allora è legittimo pensare che, nel momento in cui tali interessi venissero fortemente danneggiati, la tenuta stessa dell’eurozona sarebbe messa a dura prova. La BCE potrebbe in tal caso intervenire sui mercati valutari per mantenere artificialmente “basso” il valore dell’euro, contrastando la naturale tendenza all’apprezzamento della moneta unica. Tuttavia è difficilmente pensabile che tale comportamento possa protrarsi troppo a lungo nel tempo, dato che ciò sarebbe completamente contrario alla sua ideologia, infatti, se la BCE si mettesse a comprare valuta estera in grandi quantità darebbe forza all’idea che dietro all’euro ci sia un’altra valuta.

Certamente le sorprese non mancheranno e gli scenari politici, nella loro complessità, potrebbero aggrovigliarsi per mantenere in vita il più a lungo possibile lo status quo, ma ciò che è certo è che, tra non troppo tempo, ne vedremo delle… “belle”.

Note

1.^ Si tratta di un principio ben noto nei mercati delle commodity, come il petrolio o il caffè. Per i trader di tali mercati, come per ogni investitore, la prima cosa da fare è valutare le alternative e scegliere la migliore: come investire i propri soldi?

Supponiamo che oggi il petrolio sia prezzato a 100 dollari al barile. Allo stesso tempo, supponiamo che il governo degli Stati Uniti offra un titoli di Stato da 100 dollari di durata annua, con tasso di interesse pari al 5%. Se i trader scegliessero la seconda opzione, cioè investire i propri soldi nel titolo di stato, allora sarebbe garantito loro un profitto annuo del 5%. Ma ciò significa che la condizione minima necessaria affinché i trader scelgano di investire nel petrolio è che quest’ultimo garantisca un rendimento annuo almeno pari al 5%. Affinché ciò accada, il prezzo del petrolio, in un anno, deve salire almeno del 5%. Ma questa si chiama… inflazione!

Quindi il tasso d’interesse dei titoli di stato rappresenta la soglia minima (il “pavimento”) dell’inflazione sui mercati delle commodity. Per quanto riguarda il resto del mercato (di tutti i beni e servizi) le cose sono più complesse, ma è comunque valido il principio secondo cui l’abbassare i tassi d’interesse spinge nella direzione di abbassare anche l’inflazione, e viceversa, poiché le fluttuazioni dei prezzi delle commodity in parte influenzano tutti gli altri prezzi. Infine, è chiaro che se si abbassa l’inflazione la propria valuta tenderà ad apprezzarsi poiché, a parità di altre condizioni, i beni prodotti internamente tenderanno, nel tempo, a costare di meno relativamente ai beni esteri e ciò, necessariamente, frena le importazioni.