Ieri (21 ottobre 2020), l’agenzia British Office of National Statistics ha rilasciato l’ultimo rapporto Finanze del settore pubblico del Regno Unito, Settembre 2020, il quale prevedibilmente ci dice che l’indebitamento del Governo è stato di “28,4 miliardi di sterline in più rispetto a settembre 2019 e il terzo indebitamento più alto da quando si è iniziato a registrare l’andamento del deficit nel 1993” e che il rapporto tra debito pubblico e PIL è salito al 103,5%. Il più alto rapporto dal 1960. È stato molto scioccante. Mentre sbadigliavo i media finanziari erano in fermento per questi dati. L’articolo del Financial Times del 22 ottobre scorso – Il Regno Unito raggiunge un indebitamento da record nella prima metà dell’anno fiscale – afferma che la seconda ondata che sta investendo l’emisfero nord “ha spento le speranze” che lo stimolo economico “possa essere ridimensionato rapidamente” il che ha “alimentato preoccupazioni sul crescente debito pubblico degli Stati Uniti”. Non ha chiarito chi fosse preoccupato e perché. Le vecchie fandonie sembrano dure a morire. Intanto il Fondo Monetario Internazionale ha cambiato in qualche modo rotta dopo la sua magra figura durante la grande crisi finanziaria. In generale dovremmo rilassarci riguardo ai livelli che vengono assegnati (al deficit, al debito pubblico) e concentrarci su ciò che la spesa netta permette di fare nei nostri interessi. Concentrarsi sui parametri finanziari distoglierà la nostra attenzione da ciò che è importante.

I dati fiscali britannici scalano le classifiche!

L’unica preoccupazione menzionata nell’articolo del Financial Times è stata quella citare un consulente finanziario che ha detto che la pubblicazione dei dati dell’agenzia inglese:

… potrebbe aggiungere ulteriore tensione tra la necessità di rispondere alla nuova ondata di Covid e quella di preservare il portafoglio pubblico.

Cosa significa esattamente “preservare il portafoglio pubblico”?

Il significato inglese della parola “portafoglio” è:

Piccolo borsellino di pelle o di plastica usato tipicamente da una donna per portare con sé denaro.

Questioni di genere a parte, una persona ha bisogno di un portafoglio per contenere il denaro necessario a fare la spesa (nei tempi moderni contiene per lo più carte di credito).

Quindi un portafoglio tradizionalmente implica il possesso di una scorta di denaro.

Uno Stato che emette valuta propria non può avere o non avere la valuta intesa come una variabile da “conservare”, esso semplicemente la spende creandola… Boom! Ecco qui un numero in un conto bancario.

Ma questa idea che ci debba essere un qualche trade-off tra le risposte sanitarie e la capacità fiscale dello Stato è un ragionamento errato la cui (il)logica ha creato risultati così negativi negli ultimi decenni.

Quando lo Stato spende la sua valuta creandola, immette nel settore privato un flusso di spesa che stimola le vendite, la produzione, la produzione di reddito e l’occupazione nel sistema economico.

Questi flussi non funzionano come le variabili di “stato”, non sono una riserva che può essere risparmiata per altri tempi.

E non c’è mai dubbio circa la capacità del Governo inglese di accrescere questi flussi quanto voglia.

Quanto grandi dovrebbero essere?

Dipende dal contesto!

Si considerino i due scenari descritti.

In una situazione di piena occupazione se lo Stato compete con il settore privato per l’acquisto delle risorse produttive a prezzi di mercato aumenteranno le pressioni inflazionistiche.

Perché possa aumentare l’uso delle risorse produttive evitando tali spinte lo Stato deve “liberare” risorse.

La tassazione è un possibile strumento perché, riducendo il potere di acquisto del settore privato, liberando risorse reali che consentono allo Stato di spendere senza causare inflazione.

È importante tenere a mente che le tasse non offrono allo Stato la possibilità di aumentare la sua capacità di spesa.

In un secondo scenario in cui ci sono risorse produttive inattive, queste possono essere rese produttive dallo Stato aumentando il deficit. Non ci sono vincoli (finanziari o di risorse) in una spesa pubblica del genere.

Chiedetevi dove si trova al momento la Gran Bretagna.

La risposta è che si trova decisamente nella seconda situazione, il che significa che può semplicemente aggiungere attraverso la tastiera di un computer flussi di spesa in entrata nei suoi conti bancari senza la necessità di preservare altro se non posti di lavoro, redditi privati, servizi, assistenza sanitaria e tutte le altre cose che contano.

Il margine di spesa è molto più ampio di quello che gli economisti mainstream suggeriscono e può essere definito solo in termini di disponibilità di risorse reali piuttosto che di numeri nei rapporti finanziari.

I dati dell’agenzia non ci dicono nulla sul margine di spesa.

Sono i dati su disoccupazione, sotto-occupazione e PIL quelli da guardare per vedere quanto margine di spesa (non-inflazionistica) c’è.

La MMT si concentra su come le politiche permettano di perseguire obiettivi funzionali desiderabili piuttosto che su quale potrebbe essere il livello del deficit.

Per massimizzare l’efficienza e minimizzare le perdite di produzione, la responsabilità dello Stato è di spendere fino a raggiungere il livello di pieno impiego.

L’esito in termini fiscali sarà quello necessario a raggiungere quell’obiettivo funzionale e fondamentalmente sarà determinato dalle decisioni di risparmio privato (tramite gli stabilizzatori automatici).

L’assetto istituzionale attuale in cui lo Stato finanzia il suo flusso di spesa netto di periodo emettendo nuovo debito, il complesso del debito ovviamente cresce come riporta l’agenzia nazionale di statistica.

Quando per far fronte al deficit la Banca Centrale emette titoli di Stato sta, di fatto, solo riducendo i conti di riserva e aumentando il conto di “debito del tesoro”.

In prima istanza la vendita di titoli di Stato non altera il valore finanziario netto nel settore privato.

L’emissione di debito è una fase ridondante del processo, strascico dei vecchi accordi valutari (precedenti al 1971).

Gli Stati potrebbero evitare tutti i commenti privi di senso su livelli “record” di debito e tutto il resto abbandonando le aste sul debito.

Ridondante significa che non è necessario per il raggiungimento degli obiettivi di spesa.

L’attuale sistema di emissione del debito in Gran Bretagna – le aste sui titoli di Stato – è stato introdotto nel 1987 come parte del cosiddetto Big Bang che si sostanziò nell'”improvvisa deregolamentazione dei mercati finanziari” introdotta dal Governo Thatcher nel 1986.

Nel luglio 1995, il Tesoro pubblicò il Rapporto sulla revisione della gestione del Debito che descriveva gli elaborati meccanismi che erano stati messi in atto per facilitare queste pratiche ridondanti.

Molti post di lavoro ben pagati, consulenze, mazzette e tutto il resto. Ma pochi obiettivi funzionali oltre a quello di mantenere il sistema di welfare aziendale a cui le banche di investimento si erano abituate.

Il rapporto concludeva dicendo che “le aste costituiranno il mezzo principale per l’emissione di titoli di Stato convenzionali”: significava che il Governo avrebbe consentito agli speculatori privati di fissare i rendimenti dei titoli.

Esso riconosceva che, anche nell’ambito dell’approccio orientato all’emissione del debito, il sistema alternativo (e quello precedente) di tap sales avrebbe potuto “funzionare soprattutto come meccanismo di gestione del mercato”.

Nel post Direct central bank purchases of government debt (2 ottobre 2014) ho discusso il modo in cui il Governo australiano negli anni ’80 passò da un tap system per le vendite del debito al sistema attuale delle aste.

Nel sistema precedente, lo Stato fissava il tasso che avrebbe pagato sul debito emesso e se il mercato dei titoli non fosse stato contento del rendimento rifiutando di acquistare il debito, la Banca centrale avrebbe sempre acquistato la differenza.

Nell’epoca neoliberista questo era un anatema. Così sono passati a un sistema in cui il Governo avrebbe annunciato l’ammontare che voleva prendere a prestito e gli agenti di mercato avrebbero fatto le loro offerte rivelando i rendimenti per i quali erano disposti a pagare.

Il sistema delle aste non fa altro che offrire la quantità necessaria di titoli di Stato al prezzo offerto nel mercato.

Quindi non c’è mai una carenza di offerta perché come è ovvio il meccanismo d’asta fa aumentare il prezzo (rendimenti) in modo che la quantità di titoli desiderata dal settore privato aumenti di conseguenza.

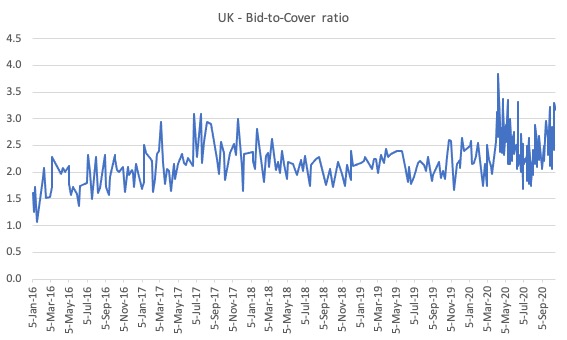

E se ci sono “preoccupazioni” sul debito nei mercati finanziari, queste non sono evidenti nei dati sulle aste.

Il grafico che segue mostra i rapporti di copertura dell’ultima asta nel mercato dei titoli di Stato. Perlopiù questi sono ben al di sopra del valore 2, il che significa che ci sono il doppio delle offerte in sterline rispetto ai titoli in circolazione.

Per favore, si veda il post Bid-to-cover ratios and MMT (27 marzo 2019) per maggiori informazioni.

Si consulti il Fondo Monetario Internazionale perché ci dica la ragione per cui tutta questa preoccupazione per il debito è mal posta

Il rapporto del Fondo Monetario Internazionale Fiscal monitor: policies for the recover, pubblicato ad ottobre 2020, ha fornito i dati per questo grafico.

Il grafico mostra le risposte fiscali a discrezione dei paesi dall’inizio della pandemia fino all’11 settembre 2020.

Queste sono state due:

- Spesa aggiuntiva e riduzione delle entrate (attraverso tagli fiscali temporanei).

- Supporto alla liquidità: prestiti, garanzie e iniezioni di capitale da parte da parte del Governo.

C’è stata una grande variabilità tra i diversi paesi, in termini di propensione verso (a) o (b).

In generale, una spesa aggiuntiva è molto più espansiva delle misure proposte dal punto (b).

Originale pubblicato il 22 ottobre 2020

Traduzione a cura di Luca Giancristofaro