Il Covid-19 ha portato con sé quella che si preannuncia essere la madre di tutte le crisi economiche, così i Paesi dotati di sovranità monetaria hanno rapidamente predisposto piani di intervento pubblico degni di un contesto bellico. Gli USA hanno messo in campo a fine marzo un pacchetto da 2˙000 miliardi per il sostegno diretto al reddito, all’assistenza sanitaria e alle imprese, integrato poi ad aprile da misure per ulteriori 2˙300 miliardi di dollari attraverso la Federal Reserve. In Giappone, la dichiarazione dell’emergenza è stata accompagnata dall’annuncio di un piano da 108 mila miliardi di yen (circa 915 miliardi di euro) per contrastare gli effetti della crisi sanitaria su famiglie e imprese.

L’Italia, nel pieno dell’emergenza ormai da febbraio, si trova invece in una situazione estremamente diversa dal punto di vista finanziario. Già, perché avendo adottato l’euro ha rinunciato al controllo politico sulla valuta nazionale, ora gestita dalle istituzioni dell’Unione europea e dalla BCE in particolare, e si trova quindi nell’impossibilità di disporre di finanziamenti pubblici ad libitum per far fronte all’emergenza e alla profonda crisi economica e sociale che verosimilmente ne seguirà.

Privata (volontariamente) della possibilità di imporre la sua volontà politica sulla Banca centrale, l’Italia non ha ora la possibilità di mettere in atto lo stesso genere di misure disposte dai Paesi sopra citati, in cui le rispettive Banche centrali possono creare dal nulla tutta la valuta nazionale necessaria a mobilitare le risorse desiderate. Per ottenere finanziamenti straordinari, l’unica possibilità che le resta è quindi la discussione politica con l’Unione europea.

Il dibattito europeo sulle fonti di finanziamento non convenzionali è stato estremamente acceso nelle ultime settimane, la situazione d’emergenza trasversale e il braccio di ferro politico con le istituzioni continentali hanno dato origine ad alcune nuove misure e ne hanno modificate altre. Termini come Mes, BEI, SURE, Coronabond e PEPP sono balzati all’onore delle cronache anche per via delle cifre cui sono associati, pacchetti di aiuti per un totale di 1˙000 miliardi di euro, misure di portata storica per l’Unione.

Ma saranno sufficienti a permettere all’Italia di affrontare l’emergenza e ciò che ne seguirà? Cerchiamo di capirlo assieme.

Con che criteri?

Innanzitutto dobbiamo definire meglio l’obiettivo, l’elemento focale della nostra analisi. Come la storia ha dimostrato e la MMT inquadrato teoricamente, l’unico soggetto che può affrontare e ribaltare una situazione di estrema sofferenza dell’economia è lo Stato, e lo fa in ultima analisi attraverso uno strumento tanto bistrattato quanto importante: il deficit pubblico.

Per poterci orientare tra i vari programmi proposti, necessitiamo poi di un criterio semplice che ci permetta di valutarne l’impatto sul deficit pubblico. Sia per una questione di scarsità di risorse analitiche, sia perché i fattori in gioco, come ad esempio la reale durata dell’emergenza e la profondità delle conseguenze economiche del lockdown, ha davvero poco senso fare valutazioni che guardino troppo in là nel tempo in quanto sono del tutto impotenti davanti a uno scenario che può essere stravolto in un batter d’occhio.

Scegliamo allora di tenere in conto solo l’ordine di grandezza delle cifre messe realmente a disposizione dello Stato italiano per il 2020: miliardi di euro, decine di miliardi o centinaia di miliardi?

Quanto deficit?

Le stime in proposito sono moltissime, tutte le grandi istituzioni e società hanno immediatamente messo al lavoro i propri esperti e i vari modelli econometrici per arrivare a numeri il più possibile rappresentativi. Ecco un sunto dei principali indicatori individuati da quattro di loro per l’Italia nel 2020:

| Unicredit | Prometeia | Confindustria | Goldman Sachs | |

| Variazione Pil [%] |

-15 | -6,5 | -6 | -11,6 |

| Pil [Mrd EUR] |

1520 | 1672 | 1681 | 1581 |

| Deficit/Pil [%] |

12,2 | 6,6 | 5 | 10 |

| Deficit [Mrd EUR] |

-185 | -110 | -84 | -158 |

| Debito/Pil [%] |

171 | 151 | 148 | 162 |

Come si può notare, il margine di variazione è piuttosto ampio. Come facciamo a scegliere un valore con almeno una parvenza di attendibilità?

Per esempio potremmo provare a fare il confronto tra questi dati e quanto successo nell’ultima grande crisi, che colpì il nostro Paese più duramente nel 2009. Secondo i dati Istat, nel 2009 il Pil si ridusse del 5,3% e il deficit pubblico raggiunse il 5,1%, per un valore assoluto di 97 miliardi di euro. Il rapporto debito/Pil raggiunse il 116%.

Per poter fare un paragone tra l’attualità e il 2009 avremmo però bisogno di un fattore di scala; per esempio, non è irragionevole considerare come tale il rapporto tra la variazione del Pil nei due periodi, prendendo come valore per il 2020 il valore mediano tra quelli indicati dalle stime mostrate in precedenza: -10,5%. Secondo questa logica, il deficit italiano 2020 potrebbe raggiungere un valore del 10,1%, in verità non molto distante da quelli summenzionati.

Supponendo dunque un Pil 2020 ridotto del 10,5% a 1600 miliardi di euro, un deficit del 10,1% equivarrebbe a circa 162 miliardi di euro e il rapporto debito/Pil 2020 schizzerebbe attorno al 161%. Di nuovo in linea con le stime citate.

Quanto deficit? (2)

La MMT permette di dire qualcosa in più?

Innanzitutto ricordiamo che il deficit pubblico è in realtà una variabile endogena, propria del sistema economico e dunque nota solo ex post, che il Governo può influenzare con le sue scelte ma non può determinare univocamente. Inoltre sappiamo che il deficit è l’altra faccia della medaglia della volontà di risparmio netto del settore privato e pertanto, come si può ben intuire, se la situazione economica si fa avversa esso non può che aumentare.

Per capire meglio il concetto, semplifichiamo al massimo e ricordiamo che:

deficit = spesa pubblica – tasse

Ci rendiamo immediatamente conto che l’ultima voce a destra non è discrezionale, ma dipende dalla struttura dell’imposizione fiscale e dal ciclo economico, quindi il gettito fiscale effettivo è noto solo a fine anno. Ed è ovvio immaginare che quest’anno si ridurrà in misura consistente, pensando al numero di persone che si è visto azzerare o comunque ridurre il reddito in misura consistente e non avrà quindi disponibilità sufficienti a onorare l’imposizione fiscale.

La spesa pubblica sembrerebbe più controllabile, ma presenta anch’essa un ampio margine di variabilità per via dei cosiddetti “stabilizzatori automatici”: quelle misure – come la cassa integrazione guadagni e l’indennità di disoccupazione – che si muovono in direzione contraria al ciclo economico, aumentando in automatico le rispettive voci nella spesa pubblica qualora l’economia non goda (è proprio il caso di dirlo) di buona salute.

A questo punto una cosa è evidente: non potendo controllare adeguatamente il livello del gettito fiscale, la leva su cui bisogna spingere per aumentare il deficit pubblico è quella della spesa. Di quanto dovrebbe aumentare? Se non la cifra esatta, almeno l’ordine di grandezza è chiaro: quello delle centinaia di miliardi di euro.

C’è poi un altro aspetto che balza agli occhi di chi comprende la natura del deficit pubblico, ossia che esso è intimamente connesso con il livello occupazionale. La MMT mostra chiaramente che “la disoccupazione è la prova che il deficit è troppo piccolo“, quindi evidentemente il livello pre-Covid era già insufficiente, dato che l’ultimo dato disponibile prima dell’emergenza, riferito a febbraio 2020, evidenzia un tasso di disoccupazione al 9,7%.

Se l’obiettivo della fase 2 sarà quello di rilanciare davvero l’economia e non solo riportarla allo stato precedente, il deficit dovrà aumentare ulteriormente. Di quanto? Impossibile dirlo, ma l’ordine di grandezza ormai lo conosciamo…

Su, allora! Spendiamo! Che stiamo aspettando?

Sebbene “normalmente” l’Italia sia costretta a mantenere il suo rapporto deficit/Pil al di sotto del magico valore del 3%, alcune settimane fa la Commissione europea ha annunciato l’attivazione della clausola di salvaguardia prevista dai Trattati e pertanto la sospensione, per il 2020, dei vincoli di bilancio.

Ossia… Via libera! Se per quest’anno il nostro conto può essere in rosso, mobilitiamo subito tutte le risorse necessarie! Che stiamo aspettando? Quante persone ancora devono rimetterci la vita o il posto di lavoro??

Purtroppo no, c’è un ulteriore ostacolo: in campo finanziario l’Italia non gode più dei pieni poteri di uno Stato sovrano, che può permettersi di spendere senza preoccuparsi dello scoperto di conto che questo può generare sul proprio “conto corrente” presso la Banca centrale. L’Italia è ora assoggettata essenzialmente agli stessi limiti dei privati, la cui spesa è vincolata dall’approvazione della banca presso cui detengono il conto: deve quindi fare in modo di reperire denaro prima di poterlo spendere e mantenere positivo il saldo sul suo conto alla BCE.

Infatti, come recita l’art. 104, c.1 del Trattato sull’Unione europea (c.d. Trattato di Maastricht):

“È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della BCE o da parte delle Banche centrali degli Stati membri (in appresso denominate “Banche centrali nazionali”), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della BCE o delle Banche centrali nazionali.”.

Ciò significa che né le istituzioni dell’Ue né gli Stati membri possono ottenere finanziamenti diretti dalla BCE e sono pertanto costretti a cercarli altrove. Persino in una situazione d’emergenza come questa. Quello che nella maggior parte degli Stati al mondo consente di affrontare finanziariamente le emergenze, nell’Unione europea è vietato dai Trattati.

A ben vedere, inoltre, qualunque misura concepita all’interno della cornice dei Trattati europei si traduce in un prestito. E come tale andrà a impattare sul debito pubblico e comporterà necessariamente, in futuro, la sua restituzione.

In queste condizioni, gli Stati dell’Unione hanno solo due possibilità: reperire risorse attraverso i canali già esistenti, essenzialmente tasse e vendita di titoli di Stato ai mercati finanziari, o avviare la discussione politica per istituire nuove misure, esattamente quanto è accaduto negli ultimi mesi.

E allora, senza ulteriore indugio, andiamo ad analizzare più in dettaglio le nuove misure messe sul piatto.

I programmi d’emergenza dell’Ue

Mes (Meccanismo europeo di stabilità)

La versione light scaturita dall’ultima riunione dell’Eurogruppo metterebbe a disposizione degli Stati membri circa 240 miliardi di euro in prestito, da destinare tassativamente alla spesa, diretta e indiretta, in misure sanitarie per la cura e la prevenzione del Covid-19.

Tuttavia, le cifre a disposizione di ciascuno Stato potrebbero raggiungere al massimo il 2% del suo Pil 2019; per l’Italia quest’ultimo vale circa 1788 miliardi, il che significa che attraverso il Mes potremmo ottenere un massimo di 36 miliardi di euro.

Inoltre, il prestito porta con sé l’impegno a rafforzare i propri fondamentali economici e a rispettare le direttive di bilancio dell’Ue non appena superata l’emergenza; lasciando per di più la porta aperta a non meglio definite e poco rassicuranti “flessibilità applicate dalle istituzioni Ue competenti”. Insomma: austerità assicurata.

E in cosa sarebbe light, di grazia?

SURE (sostegno temporaneo per attenuare i rischi di disoccupazione in un’emergenza)

Stando alla bozza disponibile, il nuovo strumento partorito dal Consiglio dell’Ue prevede un prestito da parte dell’Unione europea agli Stati membri per un ammontare complessivo di 100 miliardi di euro per il sostegno esclusivo dei programmi nazionali di riduzione dell’orario lavorativo (art. 3, c. 2).

Tuttavia, l’Unione erogherebbe annualmente una somma pari al più al 10% del totale (art. 9 c. 2), quindi, a ben vedere, per il 2020 si tratta di 10 miliardi di euro.

Cifra che poi, per un singolo Stato, anche nella surreale ipotesi in cui fosse l’unico beneficiario, non potrebbe eccedere il 60% del totale (art. 9, c. 1). Vale a dire un massimo di 6 miliardi di euro per l’Italia nel 2020. Ma, più realisticamente, non eccederebbe i 2 miliardi.

C’è di più: il finanziamento del programma avverrebbe con l’emissione di titoli da parte dell’Unione europea, ma prima gli Stati dovrebbero versare all’Unione garanzie pari al 25% del totale dei prestiti erogati, quindi un massimo di 25 miliardi, ciascuno in linea con la propria quota sul totale del reddito nazionale lordo dell’Unione (art. 12, c. 1).

Per l’Italia tale quota 2020 si aggira attorno al 10,8% (tab. 3, col. 1), si parlerebbe quindi di mettere immediatamente a disposizione fino a 2,7 miliardi di garanzie a fronte di un prestito che nella più rosea delle previsioni potrebbe attestarsi tra i 2 e i 6 miliardi annui. Insomma, ci potremmo facilmente perdere 700 milioni di euro.

Sure, we don’t (want it).

BEI (Banca europea per gli investimenti)

La BEI propone di creare un fondo di garanzia che consentirà di erogare prestiti fino a 200 miliardi di euro in aggiunta al pacchetto di 40 miliardi annunciato a marzo. Destinatari dei prestiti sono le piccole e medie imprese dell’Unione.

Anche questo fondo dovrà essere finanziato dagli Stati membri in misura proporzionale alla rispettiva quota nel capitale della BEI. La quota italiana è attualmente pari al 16% circa, pertanto il nostro Paese si troverebbe a dover contribuire con un esborso di 4 miliardi sul totale dei 25 del fondo.

Trattandosi infine di prestiti alle imprese, non rientra nei pacchetti di finanziamento a disposizione dello Stato italiano e quindi lo trascuriamo.

PSPP (Public Sector Purchase Programme)

A partire da novembre 2019, la BCE ha riattivato un programma di acquisto di titoli pubblici e privati (APP, Asset Purchase Program) per un ammontare di 20 miliardi di euro al mese, cui a marzo sono stati aggiunti 120 miliardi da impiegare entro il 2020 come misura straordinaria per affrontare l’emergenza Covid-19.

Il programma di acquisto di titoli pubblici che fa capo ad APP è denominato PSPP e prevede che la BCE acquisti i titoli dei vari Paesi dell’area euro in proporzione alla quota che ciascuna Banca centrale nazionale detiene del capitale della BCE (capital key). Poiché la quota italiana rappresenta il 13,8% circa del totale, il nostro Paese avrebbe accesso a circa 4,4 miliardi di euro al mese.

C’è poi un ulteriore fattore da considerare: la proporzione tra titoli pubblici e privati non è predeterminata, è a disposizione degli obiettivi della BCE. I dati relativi all’analogo programma che ha avuto luogo tra il 2015 e il 2019 mostrano una ripartizione 75%-25% a favore dei titoli pubblici; supponendo di poter applicare la stessa proporzione anche al programma in atto, la cifra a disposizione dell’Italia si ridurrebbe a circa 3,3 miliardi di euro al mese.

Tirando le somme, se l’Italia sfruttasse al massimo il programma PSPP da aprile a dicembre 2020 potrebbe avere accesso complessivamente a una cifra compresa tra 30 e 40 miliardi di euro. Quanto il Mes, ma senza condizionalità.

PEPP (Pandemic Emergency Purchase Programme)

Si tratta di un programma temporaneo di acquisto di asset, analogo ad APP e che ha per oggetto sostanzialmente gli stessi titoli, istituito appositamente per rispondere all’emergenza pandemica. Il suo valore è di 750 miliardi di euro, che saranno impiegati nell’arco del 2020, ma nel comunicato stampa si legge che “Il Consiglio direttivo è assolutamente pronto a incrementare l’entità dei programmi di acquisto di attività” ed “Esplorerà tutte le opzioni e tutti gli scenari per sostenere l’economia per l’intera durata di questo shock.”. Il che fa ben sperare in un’estensione.

Si tratta di una misura di assoluto rilievo, sia in termini di ampiezza sia di significato: la BCE pare disposta a finanziare l’economia quanto necessario, senza limiti rigidi. Sempre di prestiti si parla, è vero, ma, a differenza di Mes, SURE e BEI, gli Stati non hanno necessità di accettare particolari condizionalità né di anticipare risorse per ottenerne altre. Mica male.

Anche in questo caso la proporzione tra titoli pubblici e privati è discrezionale e vige la regola del capital key per l’acquisto di titoli pubblici da parte della BCE. Applicando gli stessi criteri già utilizzati per il PSPP al punto precedente, potremmo stimare per l’Italia, da qui a fine anno, l’accesso a una cifra tra 78 e 104 miliardi di euro circa.

Coronabond, Eurobond, Recovery Fund et similia

Nella nostra rassegna è corretto citare anche queste misure, che si fondano tutte sullo stesso elemento: una forma di debito condiviso tra Stati dell’Unione. La discussione tra i Paesi del Nord e quelli del Sud dell’Ue è ancora estremamente accesa in proposito, tanto che non solo non è disponibile alcuna bozza, ma persino il punto (19) che lo descrive nel comunicato stampa è estremamente generico. Rimandiamo quindi l’analisi al futuro.

Conclusioni

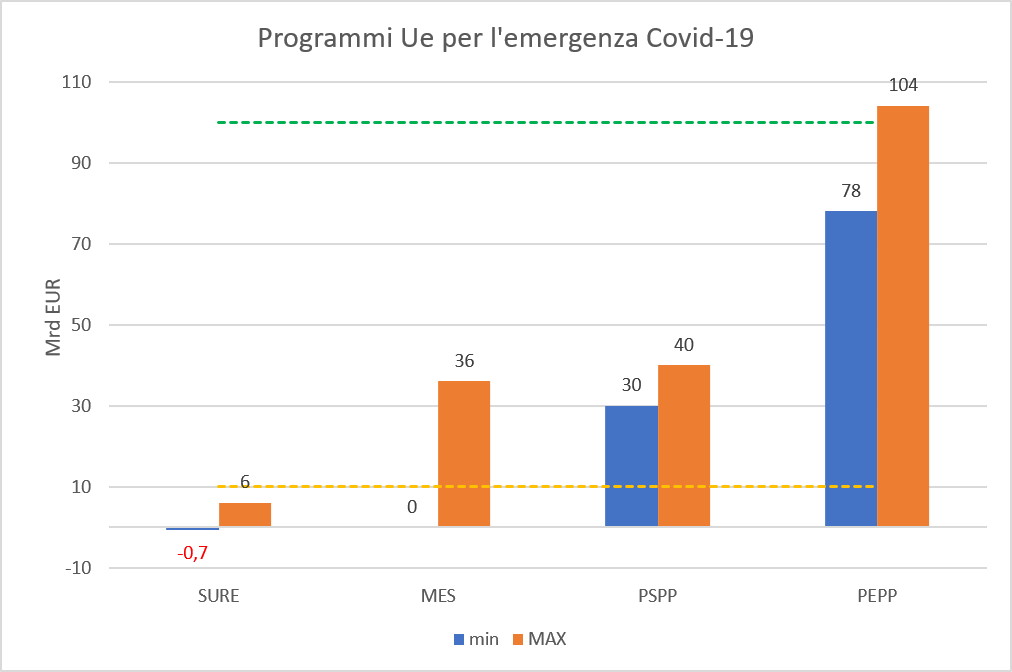

E siccome un’immagine vale più di mille parole… ecco qui un raffronto grafico tra le misure analizzate.

È ancor più evidente che l’unico programma in grado di fornire all’Italia finanziamenti nell’ordine di grandezza desiderato, quello delle centinaia di miliardi di euro, è il PEPP messo in campo dalla BCE. Ma da solo non è sufficiente a garantire il finanziamento del deficit 2020, che abbiamo ipotizzato potrebbe raggiungere i 162 miliardi di euro; salvo che la BCE decida di ampliarlo, ed è probabile (e ci auguriamo) che lo farà.

Gli altri programmi si rivelano del tutto inadeguati.

Per arrivare alla cifra che ci siamo “prefissi” sarebbe necessario attingere appieno non solo al PEPP, ma anche al PSPP e al MES, e in più quest’ultimo porterebbe con sé spiacevoli condizionalità…

Ottima analisi, io però ho un timore. Cosa succede se le agenzie di rating dovessero declassare i titoli di stato? Considerato che il PIl scenderà e L’Italia sarà costretta a finanziarsi solo a debito, che succedede quando il rapporto debito/Pil schizzera’?

Ho paura che il vero problema sia questo e nessuna ne parla

Grazie del commento Rodolfo, sollevi una questione sicuramente importante: il debito pubblico italiano salirà. Questo è inevitabile, e siccome nel 2020 il Pil scenderà, il rapporto debito/Pil 2020 salirà (e di parecchio, secondo le stime).

Questo sembra non avrà particolari conseguenze sulle politiche economiche italiane nel 2020, vista la sospensione dei vincoli di bilancio del Patto di Stabilità, ma dal 2021… eccome! Ci potrei scommettere. Più alto il rapporto, più saremo spinti a manovre “lacrime & sangue”.

Dici bene che probabilmente anche gli interessi sui titoli pubblici italiani 2020 saliranno; in effetti lo spread Btp-Bund cresce e lo farà fintanto che la BCE, il monopolista dell’euro, non decidesse di intervenire per calmierarlo. E il debito aumenterà.

Il punto è: è un male questo fatto?

Ti propongo allora un passo indietro per inquadrare meglio la questione: il debito pubblico è un male, in sé? Ha riflessi necessariamente negativi sull’economia e quindi sulle nostre vite?

Se segui il mondo MMT probabilmente potrai immaginare che la risposta è NO, il debito pubblico in sé non penalizza l’economia. Anzi. In realtà è indispensabile, perché altro non è che la controparte, l’altra faccia della medaglia del risparmio finanziario del settore privato. Debito pubblico nullo = Risparmio privato nullo. In un’economia capitalistica questo non può funzionare, il debito pubblico è per costruzione destinato a crescere. Non è una scelta.

Qui il problema sorge coi vincoli di bilancio! Sono quelli che costringono i Paesi dell’eurozona a tentare di ridurre, di anno in anno, il proprio deficit e il proprio debito, dunque a fare austerità e a devastare le economie. Più rapidamente e con maggiore intensità proprio nei Paesi con debito elevato, come il nostro.

Crisi o non crisi, spread o non spread, sono i vincoli di bilancio a fare del debito pubblico un problema per via delle politiche di austerità cui costringono. Sono i vincoli di bilancio a non essere compatibili con un’economia in buona salute, quindi è su questi che dovremmo agire per ottenerla. Fuori dall’eurozona, quello stesso debito è la risorsa che può consentire alle economie di fiorire.

Per questo il vero problema sono i vincoli di bilancio, su questo si gioca il nostro futuro.

Hai pienamente ragione purtroppo non credo che almeno nel breve ci libereremo dal gioco delle regole dell’UE.