Come ha fatto Eurolandia a trovarsi in un caos del genere? Seconda parte: Debito Pubblico

Sicuramente il problema del debito privato — in relazione alle dinamiche intra-europee [che vedono] una Germania fortemente mercantilistica al centro — sarebbe di difficile risoluzione. Ma Eurolandia ha un problema perfino più fatale: l’Euro in sé. Concentriamoci allora su questo secondo problema.

L’errore fondamentale nell’impostazione dell’UME è stata la separazione delle Nazioni dalle loro valute. Era un sistema destinato a fallire. Sarebbe simile ad una versione degli Stati Uniti senza Washington — in cui ogni Stato è pienamente responsabile non solo della spesa pubblica, ma anche del sistema previdenziale, della sanità, dei disastri naturali e dei bailout degli istituti finanziari nazionali. Negli USA, tutte queste responsabilità ricadono nella competenza di coloro che emettono la valuta nazionale — la Fed e il Tesoro. Per la verità, la Fed deve giocare un ruolo secondario perché, analogamente alla BCE, le è proibito acquistare direttamente il debito del Tesoro. Può concedere prestiti solamente ad istituti finanziari, ed acquistare il debito federale sul mercato aperto. Può contribuire a stabilizzare il sistema finanziario, ma può creare Dollari solo attraverso l’erogazione di prestiti, non attraverso la spesa. Il Tesoro, invece, li crea attraverso la spesa. Quando il Congresso non si preoccupa dei battibecchi da scuola materna, sui limiti al debito, quel sistema funziona quasi sufficientemente bene — un uragano nel Golfo induce il Tesoro a spendere per alleviare la sofferenza. Un disastro economico di portata nazionale genera un deficit di bilancio federale del 5 o 10 percento del Pil, al fine di alleviare il dolore.

In Eurolandia ciò non può avvenire, essendo lo stanziamento assegnato al Parlamento Europeo inferiore all’1% del Pil [europeo]. La prima crisi finanziaria seria, a livello europeo, renderebbe evidenti i difetti. Com’è accaduto.

Gli Stati membri sono diventati essenzialmente molto simili agli Stati degli USA, ma con due sostanziali differenze. La prima è che, mentre gli Stati degli USA possono fare — e fanno — affidamento su trasferimenti fiscali da parte di Washington — che controlla un budget di ammontare pari a più di un quinto del Pil USA — gli Stati membri dell’UME hanno un Parlamento Europeo dotato di finanziamenti insufficienti, con un budget complessivo inferiore all’1% del Pil europeo (e per peggiorare ulteriormente la situazione, il finanziamento del Parlamento proviene dagli Stati membri!).

Ciò ha significato che gli Stati membri si occupassero non solo delle spese abituali per la previdenza sociale (salute, pensioni, alleviamento della povertà), ma hanno anche dovuto affrontare la sfida delle crisi economica e finanziaria.

La seconda differenza è che i criteri di Maastricht sono assolutamente troppo permissivi — poiché consentono rapporti di debito e di deficit pubblici oltraggiosamente elevati. La maggior parte dei critici ha sempre (erroneamente) sostenuto che i criteri di Maastricht fossero troppo stringenti — poiché vietavano agli Stati membri di contribuire alla domanda aggregata in misura sufficiente a mantenere i loro sistemi economici prossimi al livello di piena occupazione. È vero che la spesa pubblica all’interno dell’Europa era sistematicamente troppo esigua, come dimostrato da una disoccupazione cronicamente elevata e da uno scarso livello di crescita quasi ovunque. Ma poiché questi Stati stavano, essenzialmente, spendendo e contraendo debito in una valuta estera — l’Euro — i criteri di Maastricht hanno consentito deficit e debiti non appropriati.

Diamo uno sguardo agli Stati degli USA. Tutti i Paesi, eccetto due, hanno l’obbligo del pareggio di bilancio — scritto nelle loro carte costituzionali — e tutti loro sono educati dai mercati a sottostare al pareggio di bilancio. Quando uno Stato conclude un anno in deficit, affronta un declassamento creditizio delle nostre buone amiche agenzie di rating (si, le stesse amiche che pensarono che pacchetti di mutui spazzatura dovessero essere valutati AAA — ma non è questo l’argomento del giorno). Questo causerebbe un aumento del tasso d’interesse che gli Stati pagano sui propri Titoli, incrementando il deficit di bilancio ed alimentando un circolo vizioso di declassamenti, di aumento del tasso e di espansione del deficit. Quindi un mix di austerità, default sul debito e trasferimenti fiscali da parte del Governo federale contiene il deficit di bilancio degli Stati degli USA.

(Si, lo so che proprio in questo momento molti Stati stanno affrontando l’Armageddon — in particolar modo, la California — visto che la crisi globale ha fatto crollare le rendite e provocato l’esplosione del loro deficit. Non è un’eccezione, anzi contribuisce a dimostrare il mio argomento.)

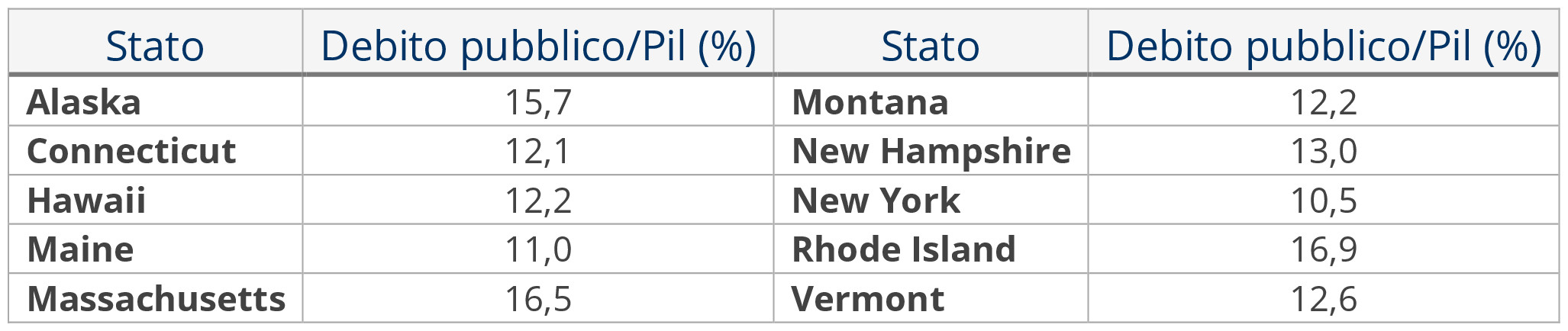

La seguente tabella mostra il rapporto debito/Pil di alcuni Stati USA selezionati. Si noti che nessuno di essi raggiunge il 20% del Pil, meno di un terzo dei criteri di Maastricht.

Di contro, gli Stati dell’Eurozona hanno avuto rapporti debito/Pil molto più elevati — solo l’Irlanda si avvicinava al basso rapporto che troviamo negli Stati degli USA (la linea rossa è tracciata in corrispondenza del criterio di Maastricht del 60%).

Per essere chiari, nessuno di questi rapporti debito/Pil sarebbe troppo elevato per uno Stato sovrano che emette la propria valuta. Si ricordi che il rapporto debito pubblico/Pil del Giappone è del 200% — e il suo tasso d’interesse è stato prossimo allo zero per due decenni. Ma sono [valori] troppo elevati per Paesi non sovrani che utilizzano una valuta estera.

I sostenitori della Modern Money Theory credevano che la “disciplina” di mercato, alla fine, avrebbe imposto limiti al debito e al deficit ben inferiori a quelli imposti dai criteri di Maastricht — livelli dei rapporti più prossimi a quelli imposti agli Stati degli USA. E che senza un’autorità fiscale centrale paragonabile al Tesoro USA, la prima crisi economica o finanziaria di grave entità avrebbe evidenziato le pecche progettuali dell’Euro. Poiché la crisi avrebbe fatto aumentare il deficit ed il debito degli Stati membri. Allo stesso tempo, i mercati avrebbero iniziato a realizzare che questi Stati membri fossero molto simili agli Stati degli USA, ma senza il sostegno di un Tesoro Europeo.

E ciò è esattamente quanto è avvenuto.

Di certo, i mercati non hanno reagito simultaneamente contro tutti gli Stati membri. Se ci pensate, è sensato. C’è un desiderio di detenere debito denominato in Euro — l’Euro è una valuta forte, e gran parte del mondo desidera acquistare le esportazioni europee. Quindi i mercati si sono sbarazzati di Grecia e Irlanda, ed ora dell’Italia, ma hanno necessità di appropriarsi di altro debito denominato in Euro. Siccome la Germania è il membro più forte, e di gran lunga il maggiore esportatore, essa beneficia più di tutti di una fuga dalla periferia.

Eppure, poiché la Germania è un esportatore netto con un deficit di bilancio relativamente contenuto, è difficile appropriarsi di [Titoli di] debito tedesco. Il maggiore emettitore di debito era l’Italia, e nei mercati c’era la forte convinzione che, essendo il debito dell’Italia così ampio, si potesse considerare [il Paese] come una Bank of America — too big to fail 1. Quindi gli spread sono aumentati per la Grecia, l’Irlanda e il Portogallo, e solo recentemente anche per la Spagna e l’Italia.

Ma, in seguito all’accordo di accettare una riduzione “volontaria” del debito greco del 50%, nessun investitore prudente può più fingere che Italia, Spagna, o persino Francia e Germania costituiscano una giocata sicura. L’investimento nel debito [denominato] in Euro mosso dalla mera fede è ormai cosa passata. E si noti che se i Paesi più forti sosterranno realmente, con un bailout, Paesi come la Spagna o l’Italia, le nostre amichevoli agenzie di rating declasseranno rapidamente i Paesi più forti (in questo momento stanno minacciando la Francia) per aver contribuito finanziariamente al salvataggio dei propri vicini. Persino la Germania non sarà al sicuro se parteciperà ad un bailout dell’Italia impegnando fondi.

Esiste dunque un dilemma del tipo “come fai, sbagli”. Un bailout da parte degli Stati membri è una minaccia per l’UME, poiché appesantirebbe e alla fine farebbe crollare gli Stati forti; consentire all’Italia, too big to fail, di dichiarare un default, dimostrerebbe ai mercati che nessuno degli Stati membri è [un investimento] sicuro.

E questo è il motivo per cui non importa quanto la BCE conceda prestiti alle banche europee — le banche sarebbero folli se comprassero debito pubblico. Ed è difficile credere che un qualunque gestore di fondi statunitense possa perorare la causa per cui è prudente investire in debito [denominato] in Euro.

Molti critici dell’UME hanno a lungo attribuito la colpa per la lenta crescita, specialmente nella periferia [dell’Unione Monetaria], alla BCE.

L’argomentazione è che essa ha mantenuto tassi d’interesse troppo elevati al fine del raggiungimento della piena occupazione. Ho sempre ritenuto che [ciò] fosse errato — non perché io non concordi che sarebbero desiderabili tassi d’interesse più bassi, ma perché, anche con la miglior gestione possibile da parte della Banca Centrale, i problemi reali nell’impostazione erano i vincoli della politica fiscale [nazionale]. Diversi anni fa, infatti, Claudio Sardoni ed io dimostrammo che la politica della BCE non era più restrittiva di quella della Fed, non in misura significativa — ma le prestazioni economiche degli USA erano costantemente più elevate. La differenza stava nella politica fiscale — con Washington che gestiva un ammontare superiore al 20% del Pil, e che realizzava tipicamente un deficit di bilancio di diversi punti percentuali del Pil. Al contrario, il budget del Parlamento Europeo non avrebbe mai potuto consentire deficit simili. I singoli Paesi hanno provato a colmare il divario attraverso deficit di bilancio nazionali, e questi hanno creato i problemi che oggi esaminiamo — e che si sono ritorti contro i Paesi stessi.

Esiste una qualche soluzione?

Una volta che si è compresa la pecca dell’UME, non è difficile individuare le soluzioni. Queste includono l’aumento del margine di manovra di politica fiscale del Parlamento Europeo — ampliando il budget a disposizione di quest’ultimo, diciamo, a livello del 15% del Pil e attribuendo ad esso la capacità di emettere debito. La questione della centralizzazione delle decisioni di spesa è di natura politica — i fondi potrebbero semplicemente essere trasferiti ai singoli Stati su base pro capite.

Si potrebbe risolvere anche attraverso la BCE: modificare le regole affinché la BCE possa acquistare ogni anno una quota pari, diciamo, al 6% del Pil di Eurolandia sotto forma di debito pubblico emesso dai Paesi membri dell’UME. In quanto acquirente, essa può stabilire il tasso d’interesse — la cosa migliore potrebbe essere far sì che esso sia pari, per legge, al tasso d’interesse overnight target fissato dalla BCE, o poco al di sopra di esso. Di nuovo, la distribuzione ai Paesi membri avverrebbe su base pro capite. Si noti che questo è simile alla proposta dei blue bond e dei red bond discussa in precedenza 2. I singoli [Stati] membri potrebbero continuare ad emettere anche Titoli sui mercati, così che possano superare l’ammontare del debito da loro emesso ed acquistato dalla BCE — in maniera simile all’emissione di Titoli da parte degli Stati degli USA.

È possibile concepire variazioni di questo schema, come la creazione di qualche autorità di finanziamento a livello europeo garantita dalla BCE, [autorità] che emetta debito per acquistare il debito pubblico dai singoli Paesi — di nuovo, in linea con la proposta dei blue bond. Ciò che è essenziale, tuttavia, è che la garanzia provenga dal centro — che siano la BCE o l’Unione Europea a garantire il debito.

Neppure la più salda fede nell’integrazione europea sarà più sufficiente a nascondere le sue pecche. L’unica via d’uscita consiste in un salvataggio completo da parte della BCE — che dev’essere pronta ad acquistare TUTTO il debito degli Stati membri ad un prezzo che assicuri costi per onorarlo inferiori al 3% — e la creazione di un meccanismo fiscale centralizzato di proporzioni adeguate alle esigenze dell’Unione Europea. Se non si intraprendono — e presto — queste azioni, l’unica opzione rimasta è quella di dissolvere l’Unione.

Per concludere, tornare a [far valere la regola] “una Nazione, una valuta” consentirebbe a ciascun Paese di ritrovare il margine di manovra politica nazionale. Non c’è mai stata una ragione convincente all’adozione dell’Euro, e le debolezze sono venute allo scoperto. L’unione valutaria, priva di una unione fiscale, è stata un errore.

Note del Traduttore

1.^ Too big to fail: troppo grande per fallire

2.^ Blue bond: proposta avanzata nel 2010 per l’emissione di un mix di strumenti nazionali (i red bond) ed eurobond (i blue bond), emessi in comune, al fine di prevenire la crisi del debito nei Paesi più vulnerabili; fonte: Wikipedia.org

![]()

Originale pubblicato il 25 dicembre 2011

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo