Viviamo in un mondo in cui siamo invasi dalla propaganda delle élite su come l’unico modo per andare avanti sia accettare il “dolore” o il “sacrificio” per impedire che qualche catastrofe inflazionistica acceleri senza controllo e che se i lavoratori osano cercare un risarcimento per i costi della vita mentre le aziende cercano il tutto per tutto nella loro spinta ai margini, il dolore che i responsabili politici infliggeranno sarà maggiore. Il raduno annuale delle élite a Jackson Hole nel Wyoming negli ultimi giorni è stato uno di quei momenti “puoi crederci”. In primo luogo, abbiamo avuto il capo della Federal Reserve statunitense che ha detto quasi con gioia agli americani che infliggerà loro dolore perché “questi sono gli sfortunati costi della riduzione dell’inflazione”. Nello stesso evento, il membro del consiglio della BCE Isabel Schnabel ha detto alla riunione che le banche centrali hanno dovuto infliggere tassi di disoccupazione più elevati per controllare l’inflazione per evitare che i salari venissero spinti dalle aspettative inflazionistiche. E poi osserviamo la crescita dei salari in Europa e vediamo che i salari reali sono in caduta libera (in calo del 5,9% nel trimestre di giugno 2022).

Il capo della Federal Reserve ha presentato questo discorso (26 agosto 2022) – Monetary Policy and Price Stability – all’evento del Wyoming.

È lontano anni luce da quello che aveva detto Jackson Hole quasi esattamente due anni fa (27 agosto 2020) all’evento New Economic Challenges and the Fed’s Monetary Policy Review quando ha notato che:

- le valutazioni del tasso di crescita potenziale, o di lungo periodo, dell’economia sono diminuite.

- Più preoccupante è stato il calo della crescita della produttività, che è il motore principale del miglioramento del tenore di vita nel tempo.

- il mercato del lavoro storicamente forte non ha innescato un aumento significativo dell’inflazione.

- La tenue reattività dell’inflazione alla rigidità del mercato del lavoro, che chiamiamo l’appiattimento della curva di Phillips….

- la nostra dichiarazione rivista sottolinea che la massima occupazione è un obiettivo ampio e inclusivo. Questo cambiamento riflette il nostro apprezzamento per i vantaggi di un mercato del lavoro forte, in particolare per molti nelle comunità a reddito basso e moderato.

Gli osservatori credevano che la Federal Reserve avesse fatto un cambiamento sostanziale nel suo modo di pensare alla politica monetaria dopo questo discorso.

Ma dopo la presentazione della scorsa settimana, è chiaro che il discorso sulla pandemia era solo un’aberrazione, probabilmente il risultato della profonda incertezza che tutti stavano affrontando in quel momento, che ha dato alle élite una pausa dalla preoccupazione delle loro posizioni.

Ora è tornato al normale business neoliberista.

La banca centrale è ora tornata al suo meglio disfunzionale.

Abbiamo dichiarazioni come:

… Il ripristino della stabilità dei prezzi richiederà del tempo e richiede l’uso forzato dei nostri strumenti per portare domanda e offerta in un migliore equilibrio.

“Forzatamente”: forza bruta contro i lavoratori per creare la disoccupazione necessaria.

Quindi, non si tratta proprio di allineare la “domanda” all'”offerta”, piuttosto:

è probabile che la riduzione dell’inflazione richieda un periodo prolungato di crescita al di sotto del trend

La domanda deve essere portata in modo che l’offerta invenduta aumenti e le imprese siano costrette ad abbassare i prezzi.

E tutto ciò significa che vogliono:

… portare un po’ di dolore alle famiglie e alle imprese…

E se i lavoratori osano cercare di ottenere aumenti salariali, la banca centrale infliggerà:

… dolore molto più grande

Tutto in una giornata di lavoro per le élite.

Ha ammesso che l’attuale inflazione è globale e riguarda un’offerta limitata (derivante dalla pandemia, ecc.) ma non ha articolato come l’aumento dei tassi di interesse avrebbe curato i vincoli di offerta solo che la spesa doveva essere ridotta ai livelli di offerta “artificiali”.

Bene, il punto qui è che le interruzioni dell’approvvigionamento sono temporanee (non è chiaro quanto durerà) e quando si allentano si attenueranno rapidamente.

Alcune delle interruzioni dell’approvvigionamento in Australia al momento erano legate alle inondazioni.

Le verdure fresche sono schizzate alle stelle alcuni mesi fa e ora sono diminuite rapidamente con il ripristino delle condizioni agricole.

L’altro punto è che la disoccupazione è altamente asimmetrica.

Quando la domanda viene repressa, aumenta rapidamente e poi ci vuole molto tempo per scendere di nuovo man mano che la domanda migliora.

Il periodo intermedio provoca ingenti danni ai disoccupati, alle loro famiglie e alle comunità.

Un breve periodo di elevata inflazione non provoca danni neanche lontanamente vicini.

Quindi la Federal Reserve potrebbe essere in grado di ridurre la domanda tramite tassi di interesse più elevati – forse – ma poi quando l’offerta tornerà (e non sa quando accadrà) – gli Stati Uniti rimarranno con un pool di disoccupati, spesa stagnante e beni e servizi invenduti.

Non è un modo molto sensato di perseguire la stabilità dei prezzi quando il problema non è l’accelerazione della domanda che si scontra con un’offerta a piena capacità.

Quello che abbiamo ora è un lato dell’offerta temporaneamente represso che si scontra con livelli di domanda relativamente normali.

La Federal Reserve vuole che la domanda diminuisca, ma non ha modo di stimolare il lato dell’offerta a meno che non trovi una cura per il Covid, metta fine al cartello dell’OPEC e fermi la guerra in Ucraina.

Powell afferma che stanno prendendo lezioni dagli anni ’70.

In tal senso, ha lanciato la storia delle “aspettative inflazionistiche” secondo cui “le aspettative del pubblico sull’inflazione futura possono svolgere un ruolo importante nell’impostare il percorso dell’inflazione nel tempo”.

Quasi nello stesso respiro ha ammesso:

le aspettative di inflazione a lungo termine sembrano rimanere ben ancorate. Ciò è sostanzialmente vero per le indagini su famiglie, imprese e previsori, nonché per le misure basate sul mercato. Ma questo non è motivo di compiacimento…

Quindi non ci sono lezioni dagli anni ’70 a qui.

I salari reali stanno diminuendo negli Stati Uniti ei lavoratori non stanno guidando questa inflazione.

Inoltre, ricorda questo documento di discussione della Federal Reserve (settembre 2021): Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?).

Ho discusso i suoi contenuti in questo post sul blog Federal Reserve research paper kills another core New Keynesian idea about inflation expectations (21 ottobre 2021).

L’autore di quel documento della Federal Reserve ha osservato che:

L’economia tradizionale è piena di idee che “tutti sanno” essere vere, ma che in realtà sono sciocchezze… le aspettative… [sono]… centrali nel processo di inflazione; allo stesso modo, molte banche centrali considerano “ancorare” o “gestire” le aspettative di inflazione del pubblico come un obiettivo o uno strumento politico importante… [c’è] … nessuna base teorica o empirica convincente e potrebbe potenzialmente comportare gravi errori politici.

Il paper sostanzialmente smentisce le attuali affermazioni del capo della sua stessa organizzazione (sopra) secondo cui il dolore deve essere inflitto nel caso in cui le aspettative pubbliche sull’inflazione aumentino un po’.

Un giorno più tardi

Per non essere da meno nella minaccia della posta in gioco, il giorno successivo (27 agosto 2022), il membro del consiglio della BCE Isabel Schnabel si è alzato in piedi a Jackson Hole con questo discorso: Monetary policy and the Great Volatility.

Ha anche incanalato l’episodio di inflazione degli anni ’70 e il ruolo che le aspettative inflazionistiche hanno svolto in quell’episodio.

Quel ruolo, tra l’altro, è controverso, ma rimane il core business del New Keynesiano nel servire le élite.

La sua offerta era diversa dal rozzo discorso di “ritorno all’ideologia” di Powell.

Ha riconosciuto molti rischi futuri: pandemia, clima, ecc.

Ha anche ammesso che “la politica monetaria opera con lunghi ritardi”, il che significa che i risultati sono imprecisi e incerti e che i “superamenti dell’inflazione” a breve termine non dovrebbero indurre i responsabili politici a diventare selvaggi e infliggere il tipo di dolore che Powell sta supervisionando.

È importante sottolineare che, ha riconosciuto, le pressioni inflazionistiche stanno arrivando in questo momento quando il lato dell’offerta è fortemente vincolato dalla “pandemia e dalla guerra”, che lasciano due “ampi percorsi” per la banca centrale:

uno è un percorso di cautela, in linea con l’idea che la politica monetaria è la medicina sbagliata per affrontare gli shock dell’offerta… L’altro percorso è quello della determinazione. Su questa strada, la politica monetaria risponde con maggiore forza all’attuale ondata di inflazione, anche a rischio di una crescita più bassa e di una maggiore disoccupazione

Quindi è tornata alla sceneggiatura affermando che quest’ultimo percorso è giustificato.

Come mai?

- Se “il grado di persistenza dell’inflazione è incerto” è meglio, secondo la sua logica, sgranocchiarlo rapidamente.

Che è davvero una conclusione straordinaria.

Non c’è incertezza sulle “cause” dell’inflazione. Sono tutte cause transitorie.

Perché aggiungere ulteriori danni quando presto arriveranno le inversioni di fornitura? - “Le banche centrali dovrebbero condurre la politica partendo dal presupposto che l’inflazione sia persistente.”

Quindi operare nell’oscurità e trattare il problema come se si trattasse di un eccesso di domanda che si scontra con un’offerta immutabile, a piena capacità, e danneggia deliberatamente la domanda.

Quasi incredibile. - “I rischi di disancoraggio delle aspettative di inflazione sono in aumento” – ma nessun segno che le aspettative effettive (anche se importanti) stiano aumentando.

I “rischi” stanno aumentando… cioè il codice della banca centrale per la copertura per infliggere dolore ai disoccupati.

Dove potrebbero aumentare queste aspettative?

Ebbene, se siamo negli anni ’70, allora ci aspetteremmo forti richieste salariali negoziate provenienti da lavoratori che dopo un anno di aumento dell’inflazione avrebbero integrato quella conoscenza nei loro accordi salariali annuali.

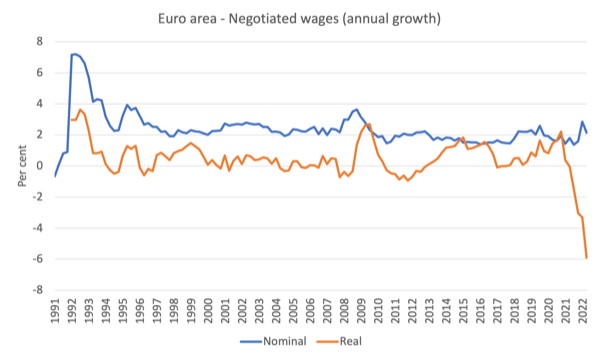

Ecco l’ultima crescita salariale negoziata nell’Eurozona fino al trimestre di giugno 2022 sia in termini nominali (blu) che reali (arancione).

Non vi è alcuna tendenza al rialzo nella crescita dei salari nominali e poiché l’inflazione è aumentata negli ultimi trimestri, i salari reali sono in forte calo.

Dal trimestre di settembre 2021, la crescita annua dei salari reali è diminuita complessivamente nell’Eurozona dell’1,5% (trimestre di settembre), del 3% (trimestre di dicembre), del 3,3% (trimestre di marzo 2022) e poi del 5,9% (giugno-trimestre 2022).

Conclusione: la crescita dei salari non sta guidando l’inflazione e non ci sono prove che si formi una spirale salari-prezzi a seguito di aspettative inflazionistiche elevate.

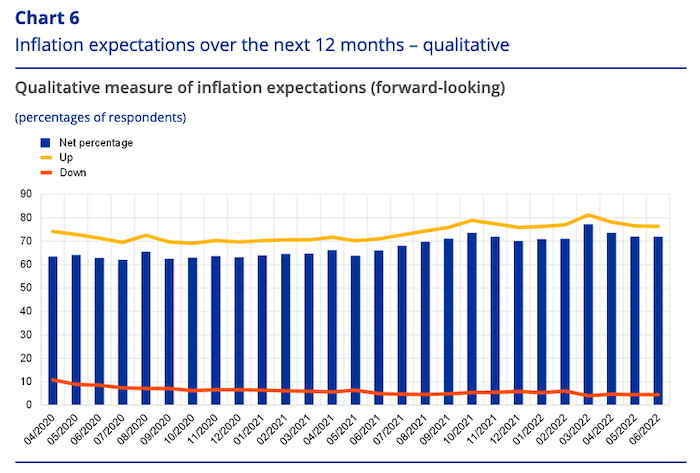

La BCE pubblica anche una misura delle aspettative inflazionistiche dei consumatori: Inflation perceptions and expectation (pubblicato l’ultima volta il 4 agosto 2022).

Il grafico 6 ci dice cosa accadrà secondo gli intervistati all’inflazione nei prossimi 12 mesi.

Eccolo (dalla pubblicazione della BCE).

Ora, a meno che una tendenza al ribasso dall’inizio di quest’anno non significhi qualcosa di diverso da una tendenza al ribasso, non c’è alcun motivo per sostenere che i consumatori nell’Eurozona credano che l’inflazione stia accelerando e probabilmente sfugga al controllo.

E non sembra esserci molta incertezza al riguardo.

Il grafico 12 (se guardi in alto) mostra un profilo piatto di “misura probabilistica dell’incertezza dell’inflazione (prospettica)” da febbraio 2022.

Schnabel ha anche ammesso che “la curva di Phillips è diventata più piatta negli ultimi decenni” (ovvero, ora è necessaria una disoccupazione molto più alta per far scendere l’inflazione di un punto percentuale) e che riducendo l’inflazione:

… richiede potenzialmente una profonda contrazione

In altre parole, la politica monetaria non è realmente uno strumento adatto per affrontare questi problemi quando si presentano.

Conclusione

Il messaggio è chiaro però.

Né la crisi finanziaria globale né la pandemia, che hanno entrambe prodotto una massiccia dissonanza per la macroeconomia mainstream, sono stati sufficienti a liberarci dalle finzioni che la professione diffonde.

Siamo tornati a utilizzare livelli elevati di disoccupazione nel caso in cui i lavoratori si organizzino meglio e inizino a spingere per una quota maggiore del reddito nazionale.

La bassa disoccupazione – determinata principalmente dal fatto che il Covid ha spazzato via migliaia di lavoratori che ora sono troppo malati per lavorare – era troppo da sopportare per le élite.

Quindi ripristinano le spaventose argomentazioni inflazionistiche come copertura per fare qualcosa contro i loro timori paranoici che l’equilibrio di potere si sia spostato verso i lavoratori.

Per oggi basta!

Originale pubblicato il 29 agosto 2022