Occasionalmente la Fed conduce operazioni di mercato aperto effettuando direttamente acquisti o vendite di titoli a termine, ma queste transazioni definitive sono rare. All’Ufficio commerciale della Fed di New York – dove sono eseguite le operazioni di mercato aperto, vengono eseguite transazioni definitive di titoli solo quando si percepisce che ci sarà un cambiamento permanente nelle necessità di riserve. Nel 1992 l’Ufficio è entrato nel mercato per comprare titoli in maniera definitiva solo sei volte.

Solitamente l’Ufficio commerciale della Fed a New York pianifica transazioni che si compensano vicendevolmente per soddisfare i bisogni temporanei di riserve. Il grosso degli acquisti viene fatto tramite accordi di riacquisto nel Repo market. Al contrario la maggior parte delle vendite di titoli della Fed sono eseguite tramite MSP (note anche come Reverse Repo): in questi casi la Fed si impegna a riacquistare i titoli in un particolare momento futuro. Quando i tassi sui fondi interbancari aumentano al di sopra del livello desiderato dalla FED è necessario aggiungere riserve nel sistema bancario. La Fed si avvale dei Repo per acquistare titoli, aggiungendo riserve al sistema finché il tasso sui fondi diminuisce nuovamente al livello desiderato. Quando il tasso sui fondi precipita al di sotto del livello “obiettivo” la Fed vende titoli attraverso i Reverse Repo, che drenano riserve dal sistema bancario finché il tasso sui fondi aumenta di nuovo al livello desiderato. La Fed utilizza il Repo market per gestire il livello giornaliero di riserve nel sistema bancario perché le operazioni di mercato aperto sono funzionali a influenzare il livello di riserve solamente nel breve termine. Le transazioni Repo consentono alla Fed di compensare le numerose fluttuazioni di mercato che modificano l’ammontare di riserve. La Fed non ha bisogno di conoscere l’esatta natura di una turbolenza monetaria ma osservando il tasso sui fondi federali sa quando gestire qualunque evento inatteso nel mercato monetario tramite operazioni di mercato aperto.

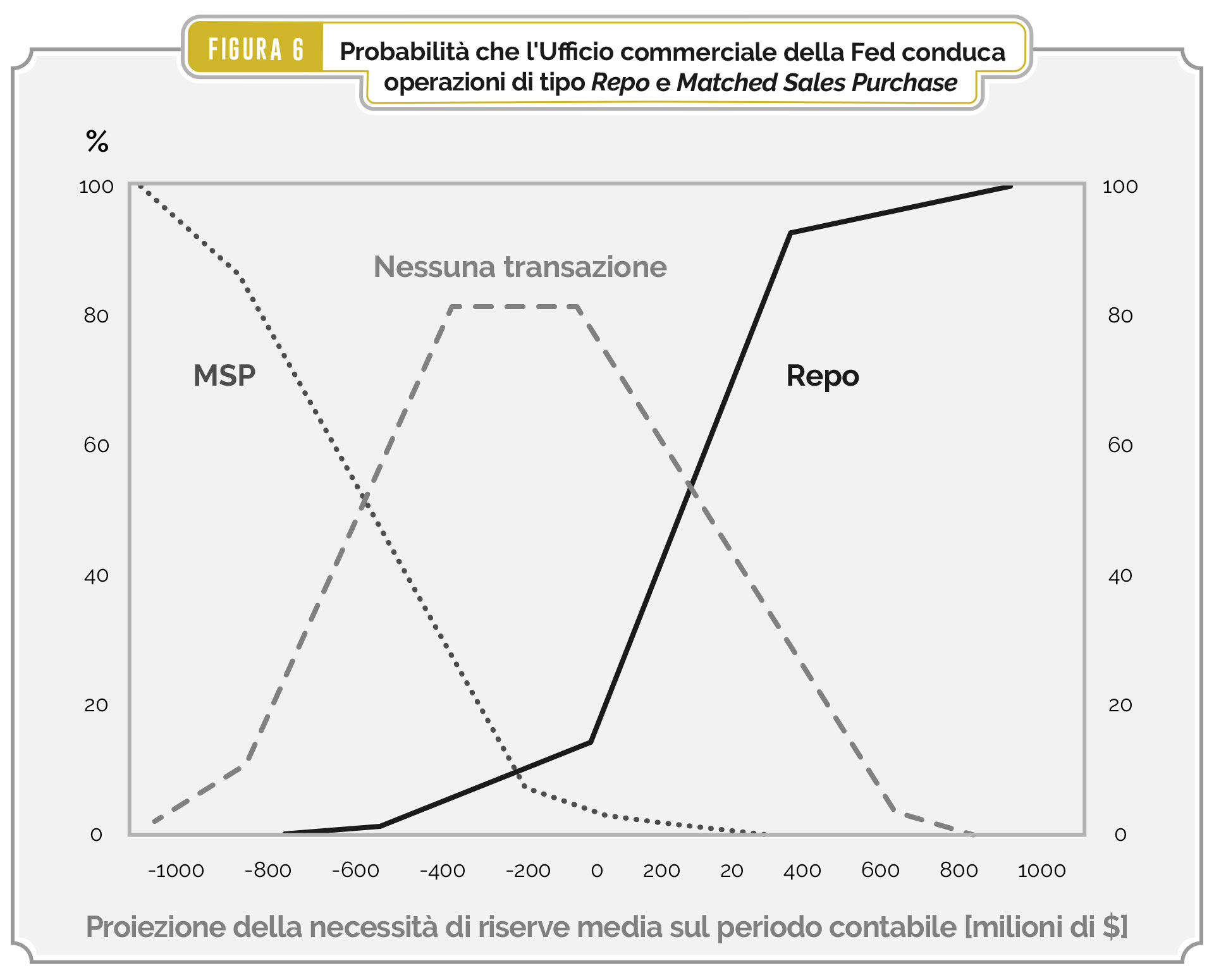

L’attività dell’Ufficio commerciale della Fed è mostrata graficamente nelle figure 5 e 6. L’economista della Fed Joshua Feinman annotò le transazioni giornaliere di mercato aperto da giugno 1988 fino a dicembre 1990.

Nella figura 6 è rappresentata la probabilità che la Fed utilizzi Repo e MSP nel Repo market. Il grafico mostra inoltre la probabilità che la Fed si astenga dal partecipare nel mercato.

Le figure 5 e 6 mostrano inoltre la probabilità che la Fed utilizzi Repo e MSP sulla base dell’ammontare medio di riserve di cui il sistema bancario ha bisogno. Si noti l’andamento della linea dell’assenza di transazioni. In qualche modo l’Ufficio è maggiormente disposto a consentire la carenza di un certo ammontare di riserve piuttosto che l’eccesso. La presenza dello sportello di sconto come fonte di riserve testimonia che la Fed è meno avversa alla carenza di riserve piuttosto che all’eccesso.

Utilizzando il tasso sui fondi federali come sua “guida” quotidiana la Fed pone in essere continuamente operazioni di mercato aperto per stabilizzare il tasso sui fondi. In teoria e anche in pratica l’Ufficio commerciale ha un compito semplice. Una volta che è stato determinato il tasso sui fondi federali desiderato, condurre operazioni compensative di mercato aperto è semplice quanto guidare un’automobile restando all’interno di una corsia dritta e chiaramente marcata. Quando il veicolo comincia a deviare viene fatto un piccolo aggiustamento per correggere il percorso: se il veicolo devia in una certa direzione l’autista usa una manovra correttiva opposta.

Originale pubblicato nel 1995, Revisione pubblicata nel 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo e Daniele Basciu

[…] 1 Ikus https://www.retemmt.it/la-fed-nel-mercato-dei-repo/. […]