In una situazione di piena sovranità monetaria, lo Stato spende attraverso un sistema costituito da Governo e Banca Centrale.

La Banca Centrale opera come ambiente di compensazione delle transazioni che avvengono tra banche commerciali, che sono obbligate ad avere presso la BC un conto cosiddetto di riserva.

Quando lo Stato spende, lo fa con degli ordini di accredito che incrementano il saldo di riserva della banca presso cui detiene il conto corrente il destinatario dell’accredito (destinatario che a sua volta gode di un incremento del proprio saldo di conto corrente presso la banca); il risultato finale della spesa dello Stato è che aumentano in aggregato le riserve delle banche presso la BC.

Nel caso in cui le banche dispongano di riserve in eccesso rispetto a quanto sono obbligate a detenerne presso la BC, cercheranno di collocarle rendendole disponibili sul mercato interbancario ad un interesse superiore a quello di remunerazione del conto di riserva detenuto presso la Banca Centrale. Se il rendimento delle riserve presso la BC è dello 0,5%, saranno disposte a cederle ad un’altra banca per tassi maggiori dello 0,5%.

Pertanto, poiché la spesa dello Stato determina un aumento delle riserve e quindi una immissione nel mercato delle stesse, questo eccesso imprime una spinta verso il basso dei tassi d’interesse interbancari, perché aumenta l’offerta di riserve nel mercato interbancario.

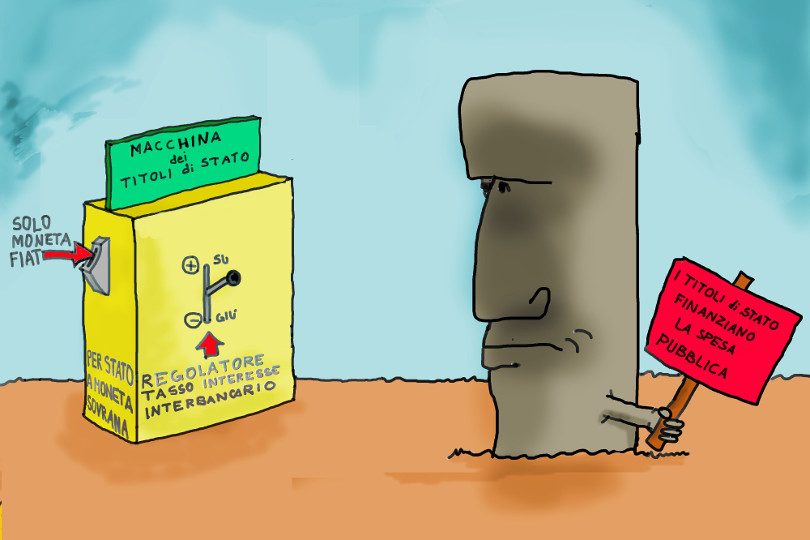

Uno Stato con la piena sovranità monetaria è sempre in grado di determinare la soglia sotto la quale non può scendere il tasso interbancario. Lo fa predisponendo un’opzione alternativa per le banche che hanno eccesso di riserve, offrendo loro di collocare le riserve in Titoli di Stato di cui lui definisce il rendimento.

Pertanto, se lo Stato offre alle banche la possibilità di collocare l’eccesso di riserve in un conto chiamato “Titoli di Stato“ ad un tasso dello 0,6%, nessuna banca sarà disposta a rendere disponibili e offrire sul mercato interbancario le proprie riserve-extra in cambio di un rendimento inferiore allo 0,6%, proprio perché per valori inferiori conviene l’acquisto di Titoli di Stato.

Lo Stato, emettendo e immettendo sul mercato Titoli di Stato, non finanzia la spesa pubblica ma drena l’eccesso di riserve del mercato interbancario. Non chiede soldi in prestito (non ne ha bisogno) per pagare la spesa pubblica, ma offre una possibile allocazione del risparmio finanziario. Infine, in questo sistema è lo Stato a decidere il tasso di interesse dei Titoli di Stato.

Tratto dal capitolo terzo, “Il 1971 e la nuova era”, di Uccidere il dio dell’Austerità (Edizioni Sì).