Questa settimana ci prenderemo una pausa dalla regolare programmazione del MMP. Al suo posto, sto postando [il testo del] l’intervento d’apertura che ho tenuto alla conferenza annuale del CofFEE [1] di Bill Mitchell, a Newcastle. Come la maggior parte di voi sa, il CofFEE è il centro gemellato con il CFEPS [2] della UMKC [3]. Alcuni dei partecipanti hanno chiesto una copia del mio discorso, ed io ho ritenuto che anche qualcuno di voi potrebbe apprezzarlo, pertanto lo sto pubblicando qui. Contiene una parte della storia dello sviluppo della MMT – anche se è basata sulla mia fragile memoria, quindi non andrebbe presa troppo sul serio!

La prossima settimana torneremo [a dedicarci] alle valute “non sovrane”.

MMT: Un’analisi doppiamente retrospettiva

Intervento d’apertura: CofFEE Conference, Università di Newcastle, Australia, 2011.

Come sempre, sono felice di partecipare alla conferenza annuale del CofFEE. Penso di aver partecipato a tutte tranne una. Che strada lunga, e a volte strana, che è stata!

Warren Mosler, Bill Mitchell ed io eravamo soliti incontrarci quasi ogni anno per contare il numero di persone al mondo che avevano capito di cosa stavamo parlando. Ricordo che giusto qualche anno fa a Vail, in Colorado, avevamo finalmente superato le dita di due mani.

Ora, provando a cercare MMT su Google, appaiono milioni di risultati – e la cosa più sorprendente è che in giro per il web ci sono blog devoti alla MMT, gestiti da persone di cui non ho mai sentito parlare. Il che è una cosa buona, naturalmente, persino se non sempre capiscono le cose in maniera totalmente corretta.

E abbiamo Paul Krugman e Brad DeLong che cercano di spiegare cosa c’è di sbagliato nella MMT, anche se “prendono in prestito” le nostre idee. E policymaker, tra cui Barnanke, che sbrodolano che la spesa pubblica [avviene] tramite clic su una tastiera, cosa che li fa sembrare buoni MMTer. Senza citare la fonte.

E tutto riporta al PKT (Post Keynesian Thought [4]) dei primi anni ’90 del 1900 – il primo gruppo di discussione su internet di cui in assoluto ho sentito parlare. Iniziò con tutte le stelle dell’economia eterodossa – Paul Davidson, Herb Gintis, Michael Perelman, Ed Nell; persino Hyman Minsky vi contribuì con uno o due post.

E c’era anche questo strano ragazzo, un profano di nome Bill Mitchell, che imprecava come un marinaio ubriaco.

Non era molto tollerante nei riguardi di Keynes, ma per il resto mi trovavo d’accordo con lui più spesso di quanto non mi trovassi d’accordo con chiunque altro. Su Kalecki, su Marx, sulla politica fiscale, e specialmente contro gli Austriaci che, lentamente ma inesorabilmente, stavano uccidendo il PKT.

Emergeva anche un altro ragazzo – un gestore di fondi speculativi di nome Warren Mosler, che spingeva in maniera persistente su due cose. La prima, che esisteva qualcosa che lui chiamava soft currency economics [5]. Mi ricordava la buona vecchia economia Keynesiana del Trattato sulla Moneta, che fece seguito alla Teoria Statale della Moneta di Knapp.

E c’era l’occupazione garantita, che immediatamente riconobbi nel datore di lavoro di ultima istanza di Minsky. Non ricordo come lo chiamava Warren, ma Bill lo chiamava BSE, buffer stock employment [6].

Non ci avevo mai pensato in quel modo, ma la similitudine evidenziata da Bill con gli schemi di stabilizzazione del prezzo delle materie prime aggiunse una componente importante, che in Minsky mancava: usare la piena occupazione per stabilizzare i prezzi. Con ciò ribaltammo la Curva di Phillips [7]: disoccupazione ed inflazione non rappresentano un trade-off, anzi piena occupazione e stabilità dei prezzi vanno a braccetto.

Sfortunatamente, ad un gruppo di vacche venne una malattia chiamata BSE [8] e fummo costretti a cercare un nome alternativo. ELR [9] non mi è mai piaciuto, sebbene avesse una lunga tradizione negli USA, almeno sin dagli anni ’30 del secolo scorso. Provammo quindi PSE (public service employment [10]). Bill tirò fuori JG (job guarantee [11]), ed è quello che ha retto di più.

Ciò che Warren aggiunse fu anche una comprensione molto più profonda [del funzionamento] delle riserve bancarie e dei Titoli di Stato. Io ci arrivai dal concetto di Moneta Endogena Post Keynesiana, dall’approccio delle riserve orizzontali di Basil Moore. Non c’è nulla di profondamente sbagliato in essa, ma non comprese mai il motivo per cui uno Stato sovrano dovrebbe vendere Titoli. Warren spiegò la vendita di Titoli come un modo di drenare le riserve, e le luci si spensero. Assolutamente giusto: uno Stato vende Titoli per raggiungere il tasso d’interesse overnight target.

Penso sia stato Mat Forstater a portare l’ultimo pezzo del puzzle: l’approccio della finanza funzionale di Lerner. Credo che per nessuno di noi le conclusioni fondamentali fossero una novità, ma è stato bello scoprire che un economista piuttosto mainstream era giunto alla stessa conclusione negli anni ’40. La sostenibilità non è mai una preoccupazione appropriata ad uno Stato sovrano.

Presto Warren, Bill ed io cominciammo a discutere al di fuori del gruppo PKT. Warren chiese di vedere qualche mia pubblicazione, tra cui un libro del 1990. Nel 1994 disse di voler sponsorizzare il mio libro successivo, concedendomi un anticipo in cambio dei diritti [d’autore].

Gli spiegai che i libri di economia non fanno guadagnare soldi. Ma lui disse che questo mi avrebbe fatto vincere un Premio Nobel. Respinsi silenziosamente l’idea in quanto inverosimile, e non mi ci dedicai. Tra l’altro avevo un figlio, ed un secondo era in arrivo. Non c’era tempo per scrivere un libro.

Nel 1996 Warren scrisse di nuovo; fece un’offerta generosa, ed io asserii che in nessun modo gli avrei potuto restituire il denaro. Fu allora che realizzai che lui non solo era serio, ma anche seriamente ricco. Accettai, e lui mi distolse per un semestre dall’insegnamento. Tutto ciò che voleva, in cambio, era la possibilità di criticare le bozze dei capitoli. Cosa che fece. A volte mi convinse, altre volte fui ostinato. Warren fu sempre tollerante.

Poi mi invitò alla sua conferenza a Bretton Woods, nel 1996, dove dovetti aiutarlo a introdurre la MMT tra i suoi amici dei fondi speculativi. Iniziammo a discutere di un progetto più grande, che portò alla creazione del CFEPS, il quale prese infine forma alla UMKC – dove a noi si unirono Mat e, più tardi, Stephanie Bell/Kelton.

Bill, nel frattempo, stava fondando il CofFEE. Penso che la prima volta che venni ad OZ [Australia] fu con Ed Nell, Stephanie e Warren. E c’erano incontri in Florida, e più tardi alle Isole Vergini [USA]. Con il CFEPS, il CofFEE e in seguito il CofFEE Europe, avevamo le basi per l’eversione.

E, per saltare in avanti di qualche anno, Bill iniziò un blog. Non avevo idea di cosa fosse un blog e pensavo che stesse sprecando il suo tempo. Ma se vogliamo dare il giusto credito a qualcosa per aver diffuso la MMT in tutto il mondo, questo è il blog di Bill. Mentre le riviste accademiche, i policymaker e la stampa mainstream potevano sostanzialmente ignorarci, la blogsfera era assolutamente aperta alle idee nuove.

Lasciatemi tornare al 1997, quando stavo terminando il mio nuovo libro intitolato Understanding Modern Money [12] e mandai il manoscritto a Robert Heilbroner per vedere se avesse voluto scrivere un trafiletto per la copertina. Mi chiamò immediatamente per dirmi che non poteva farlo.

Nel modo più gentile a lui possibile, disse (con la voce più rassicurante) “Il tuo libro è sulla Moneta – il più terrificante di tutti gli argomenti. E questo libro spaventerà tutti a morte”.

Eccoci qui un decennio e mezzo dopo, e ancora li stiamo spaventando. Perché? Perché nessuno vuole la verità sulla Moneta. Vogliono finzioni confortanti, fantasie, favole con cui addormentarsi.

Di certo, questa storia parla – a sinistra – della perfida Fed e dei banchieri e delle cospirazioni contro i poveri; a destra, della perfida Banca Centrale e il Governo, la Massoneria e le cospirazioni contro i ricchi.

L’unica cosa su cui sembrano concordare è la necessità di tornare ad una Moneta sana, anche se non necessariamente concordano su ciò che “sana” sta a significare.

Quello che voglio fare, oggi, è affermare che sia la sinistra che la destra, e così pure economisti e policymaker di tutto lo spettro politico, non riescono a riconoscere che la Moneta è un monopolio pubblico.

La ben nota favola che tutti raccontano ai bambini per farli addormentare, narra che la Moneta è un’invenzione privata di qualche arguto Robinson Crusoe che era stanco dei disagi del barattare pesci, rapidamente deperibili, con le tanto desiderate noci di cocco accantonate da Venerdì.

Ammassi di cellule egoiste, colme di desiderio, ridussero continuamente i costi di transazione, guidati da una mano invisibile che selezionava la materia prima con le caratteristiche migliori per assolvere il ruolo di mezzo di scambio più efficiente. Come tutti sanno, dai Marxisti agli Hayekiani, questa si rivelò essere l’oro.

I mercati autoregolanti mantennero un perpetuo stato di massima beatitudine, producendo un vettore di equilibrio dei prezzi relativi per tutti i beni commerciabili, inclusa la Moneta aurea che opera come numerario e cela il tutto.

Tutto andava splendidamente finché il nefasto Stato non interferì, dapprima mietendo il signoraggio dal conio monopolizzato, poi stampando una quantità di Moneta eccessiva in proporzione ai beni esistenti, troppo scarsi, e sopprimendo infine l’efficienza della regolazione delle istituzioni finanziarie private.

Specialmente negli USA, leggi e regolamentazioni malaccorte condussero ad un numero eccessivo di intermediatori finanziari ma, allo stesso tempo , ad un’intermediazione finanziaria assolutamente scarsa.

Il Presidente Volcker assestò il primo colpo per il ripristino dell’efficienza gettando l’intero settore Risparmi e Prestiti in stato d’insolvenza, e consentendo poi alle casse di risparmio di fare qualunque cosa facesse loro piacere.

Il secondo colpo, la deregolamentazione, si colloca per la verità durante l’epoca Nixon, e perfino in precedenza, ma ha assunto la forma di un movimento di auto-regolamentazione durante gli anni ’90 del 1900, sulla base dell’inoppugnabile logica secondo cui il razionale interesse individuale dovrebbe trattenere gli istituti finanziari dal compiere qualcosa di imprudente.

Tutto ciò fu codificato nell’accordo di Basilea II, che diffuse nel mondo ogni sorta di pratica finanziaria anglosassone. Il colpo finale sarebbe stato quello di legare le mani dei fautori della politica monetaria ad avere obiettivi [di contenimento] d’inflazione, e quelle dei policymaker fiscali ad avere come obiettivo il pareggio di bilancio, al fine di preservare il valore della Moneta.

Tutto ciò ha portato all’era della “grande moderazione” di Bernanke, in cui stabilità finanziaria e crescita della ricchezza concorrono a creare la “ownership society” [13], in cui tutti gli individui produttivi spartiscono l’abbondanza del capitalismo autoregolato.

Sappiamo com’è andata a finire quella storia. Sotto molti degli aspetti importanti, siamo riusciti a ricreare le stesse identiche condizioni del 1929, e la storia si è ripetuta con gli stessi identici risultati.

Prendete Il Grande Crollo di John Kenneth Galbraith, cambiate le date e qualche nome, ed avrete l’autopsia della nostra calamità attuale.

Perché gli economisti sbagliano così tanto? Essi non solo fraintendono la natura della Moneta, ma anche la natura del mercato.

È usuale collegare l’economia Neoclassica alla fisica del XVIII e XIX secolo, con la sua nozione di equilibrio, di un pendolo che una volta disturbato ritorna infine alla quiete. Analogamente, un’economia soggetta ad uno shock esogeno cerca l’equilibrio attraverso le forze stabilizzatrici del mercato, scatenate dalla mano invisibile.

Questa metafora può essere applicata, virtualmente, a qualunque sfera dell’economia: dai micro-mercati del pesce, che sono traded spot [14] ai macro-mercati di una cosa chiamata lavoro, fino ai complessi mercati finanziari di CDO [15] sintetici.

Grazie alla guida della mano invisibile, domanda e offerta trovano un equilibrio e tutti i mercati sono in equilibrio.

Armato di metafore [prese in prestito] dalla fisica, l’economista non ha assolutamente alcun problema ad estendere l’analisi a livello internazionale, al commercio di materie prime, a quelli che sono chiamati flussi di capitali – per usare un eufemismo – ed alle valute stesse.

Di certo esiste un prezzo, da qualche parte, in qualche luogo, in qualche modo, che equilibrerà domanda e offerta – per le cose che possiamo farci cadere sui piedi rompendoci un dito, per gli sforzi mentali e fisici dei nostri confratelli, per finire con derivati nozionali che non occupano spazio né tempo.

Tutto deve essere in equilibrio e, se non lo è , forze invisibili ma possenti assolveranno l’inevitabile [compito].

L’economista ortodosso è certo che, se togliessimo semplicemente di mezzo lo Stato, il mercato compirebbe lo sporco lavoro. Equilibrio. Il mercato lo ripristinerà e tutto al mondo sarà giusto.

L’economista eterodosso? Beh, è meno sicuro. Il mercato potrebbe non funzionare. Ha bisogno di un po’ di moine. Gli squilibri possono persistere. Le forze di mercato possono essere alquanto imponenti. La mano visibile dello Stato può accelerare il movimento verso l’equilibrio.

L’equilibrio è piacevole; è intuitivamente invitante. A dire il vero, non l’hanno inventato i fisici. Tutte le culture lo vedono come [una cosa] naturale. È la condizione universale – sia in natura che nella società umana. Riflette un’interiore brama di equità.

Come spiega Margaret Atwood (in Payback [16], tutte le società umane e scimmiesche hanno riconosciuto la legge della reciprocità – ripagherai, in questa vita o nella prossima.

Esiste un’idea innata di valori equivalenti, e pertanto di equilibri. Gli animali possono distinguere il concetto “più grande di”, ed insorgono quando sono privati di qualcosa. Perfino il ratto sa che non è giusto. Sciopera se provi a ridurgli la ricompensa per aver corso nel labirinto. Per il ratto questo viola la nozione di equilibrio.

C’è un modo giusto di fare le cose. Non seguire la tradizione turba l’equilibrio. Chissà quale ira potrebbe causare lo squilibrio, tra gli dèi.

Gabriele, l’Angelo delle scritture, custodisce il libro mastro di Dio – da esibire il Giorno del Giudizio. Troppo disequilibrio durante la tua vita ti condannerà agl’inferi.

E, come sappiamo, Lucifero registra i debiti delle anime che raccoglierà. Ti venderà il divertimento oggi, ma sarà la tua anima a “ripagarlo” [domani]. Compri adesso, paghi per sempre. Un po’ come i prestiti studenteschi in America.

Nella vita, le uniche cose a cui non puoi sfuggire sono la morte e le tasse. Il Diavolo le controlla entrambe. È lui l’esattore delle tasse che fa una visita in punto di morte. Non c’è equilibrio, una volta che la tua anima è venduta. È una trappola – sei entrato, ma non ne uscirai più.

Ma Cristo è il redentore – lui assolve i peccati, ripagando i vostri debiti per ristabilire l’equilibrio, per consentire a voi peccatori di entrare in Paradiso.

I Musulmani fanno riferimento alla bilancia della giustizia – le tue opere buone vengono pesate e comparate a quelle cattive. C’è un bilanciamento – se buono e fortunato, potresti far appena inclinare i piatti della bilancia.

Molto prima, il Dio del Tempo era uno Scriba, così come il Dio della Misura e dell’Ingegneria – in che modo descrivereste quel lavoro? Egli teneva le registrazioni, misurava il valore [delle cose] e costruiva le bilance. Alla morte, pesava il vostro cuore per determinare il vostro valore.

Suppongo che tutti sappiate che il Papa o Pontefice provenne da una stirpe di ingegneri delle Tribù di Roma – le quali costruirono tutti i ponti sul fiume Tevere e seguirono l’esempio degli ingegneri del Nilo divenendo la classe sacerdotale superiore.

Tempo. Misura. Scrittura. Equilibrio. Tutto ciò di cui avete bisogno per la Moneta e la contabilità.

E naturalmente nessuno di voi è libero dal debito – il peccato originale ve lo assicura, sin dalla nascita. Potete redimervi? Probabilmente no. Avete bisogno d’aiuto.

Così, sin dai tempi più antichi, i debiti venivano periodicamente cancellati nell’Anno del Giubileo. Ogniqualvolta cambiava il governante (il quale, naturalmente, era il Dio terreno della Misura) oppure ogni 7 o 30 anni, in base al tipo di peccaminosità, tutti i debiti venivano cancellati.

Babilonia scelse 30, come la probabile durata del regno di un governante; la Bibbia scelse 7 – il numero fortunato, un granaio normalizzatore [17] da 7 anni consentiva di sopravvivere ad una siccità.

Cancellazione del debito.

Perché? Non si trattava di belle anime progressiste. No, la cancellazione del debito serviva a ripristinare l’equilibrio. Se tutti i vostri sudditi sono in preda ai creditori, non li potete governare. Quindi cancellate i loro peccati, redimete i loro debiti, liberate loro, le loro mogli e i loro figli dalla schiavitù del debito.

Alleluia!

Ora, perché c’è bisogno di una cancellazione del debito periodica? Il principio di Soddy. L’interesse composto batte la crescita composta. Come dice Michael Hudson, gli esseri umani lo riconobbero anche prima di inventare la scrittura. I primissimi libri di testo mostravano come calcolare l’interesse composto.

Fu il nostro primo squilibrio – la nostra prima violazione della legge naturale.

Porterebbe, inevitabilmente, alla concentrazione della ricchezza – come nel gioco del Monopoly, l’ultimo giocatore in gara vincerebbe tutto. Quindi, da Babilonia a Roma, l’equilibrio fu ristabilito attraverso la cancellazione del debito.

Il tempo era circolare: tempo e conti tornavano a zero quando si dava un colpo di spugna.

Tempo e debito erano intrinsecamente correlati. Il tempo compone i debiti al tasso d’interesse. In Paradiso non esistono né debiti né tempo; all’Inferno tutti i debiti sono composti [al tasso], per sempre.

La redenzione consente al tempo e al debito di ripartire da una condizione di equilibrio.

Ma con la Legge Romana abolimmo il concetto di tempo circolare, in favore della legge sulla proprietà.

Da allora in avanti, il tempo si mosse in un’unica direzione – da un passato ampiamente conosciuto a quello che Paul Davidson chiamerebbe un futuro fondamentalmente incerto. Più nessuna cancellazione dei debiti.

Solo prigioni per debitori – dove il debitore sarebbe stato trattenuto finché la famiglia non avesse potuto redimerlo. Più tardi, utilizzammo le prigioni e l’esecuzione semplicemente come castigo – occhio per occhio, vita per vita, così che i piatti delle bilance tornassero in equilibrio.

Ma le prigioni per i debitori distrussero l’equilibrio tra i creditori e il sovrano – proprio come la schiavitù del debito fece diverse migliaia di anni prima. Con il capofamiglia in prigione, era impossibile ripagarlo. Di nuovo, la bancarotta fu inventata non per via della compassione, ma per riportare l’equilibrio tra i diritti dei governanti e quelli dei creditori.

Eppure, la bancarotta consentì solo un azzeramento parziale [dei debiti]. Era un sostituto povero del Giubileo e dell’Alleluia. E i creditori guidavano lo show. A loro piaceva la disuguaglianza; apprezzavano il disequilibrio.

Com’era solito affermare Kenneth Boulding, le indagini sui ricchi mostrano regolarmente che è impossibile immaginare quanto siano incredibilmente avidi, e quanto siano anche enormemente stupidi. Arrostiranno con gioia la gallina dalle uova d’oro.

Se non ci credete, non avete osservato Wall Street durante il decennio passato. O ciò che la Germania sta facendo alla Grecia e all’Irlanda. Quando hanno un potere eccessivo, i creditori distruggono l’equilibrio.

Vediamo quindi di portare tutto ciò al presente, ossia alla Moneta Moderna.

Credito e debito sono due facce della stessa medaglia. Sia il creditore che il debitore sono peccatori. Si bilanciano. Esattamente. Il peccaminoso equilibrio è assicurato dal sistema contabile in partita doppia.

La redenzione libera sia il creditore che il debitore. Ne consegue un equilibrio differente – privo di peccato. Anche la bancarotta si risolve in un equilibrio, ma un equilibrio che mantiene il potere del creditore sul debitore – almeno se si resta nei limiti di legge.

Ma il punto è che debiti e crediti sono sempre in equilibrio. Nel settore privato, come diciamo sempre, il debito interno netto è pari a zero. Equilibrio.

Quando [nel modello] includiamo lo Stato, i suoi ITD sono compensati dai crediti del settore privato. I crediti netti del settore privato sono crediti nei confronti dello Stato. Il deficit dello Stato significa per il settore privato la realizzazione di un surplus. Si bilancia.

E quando includiamo il settore estero, un deficit nazionale dev’essere compensato da un surplus estero. Anch’esso si bilancia.

C’è sempre equilibrio finanziario. Il disequilibrio può sorgere solamente in caso di errori aritmetici. Guardare al nostro caos globale come ad uno squilibrio finanziario – come fanno quasi tutti – è un errore.

Il nostro caos non è dovuto all’eccesso di liquidità che circolava nel globo a metà degli anni 2000. Non è dovuto all’eccessivo indebitamento dell’America nei confronti dei Cinesi. E non è dovuto ad una spesa dissoluta da parte dei Paesi del Mediterraneo con scarso autocontrollo.

Dobbiamo guardare a tutto ciò nello stesso modo in cui lo guardavano i governanti di Babilonia. Il problema è un equilibrio di potere, non un disequilibrio finanziario. E, per capirlo, dobbiamo capire cos’è la Moneta. Dobbiamo tornare al Trattato sulla Moneta di Keynes.

So di avere usato più di metà del mio tempo. Ma va bene così, perché molti di voi mi hanno sentito parlare della Teoria Statale della Moneta di Keynes negli ultimi 20 anni. Non ho nulla di nuovo da aggiungere al riguardo.

Semplificando al massimo, la Moneta è un’unità di misura, in origine creata dai governanti per assegnare un valore a tariffe, multe e tasse. Creando una condizione di debito per i sudditi o per i cittadini in – il peccato originale – sarebbe stato possibile spostare risorse reali al servizio dell’interesse pubblico. Le tasse guidano la Moneta e per questo motivo la Moneta è da sempre legata al potere sovrano – il potere di comandare le risorse.

Raramente quel potere è assoluto. Viene contestato da altri sovrani, ma spesso è più importante la competizione con i creditori nazionali. Un debito eccessivo nei confronti di creditori privati riduce il potere del sovrano – distrugge l’equilibrio di potere necessario a governare.

La Moneta non è una merce né un oggetto. È un’istituzione, forse la più importante istituzione dell’economia capitalistica. La Moneta di conto ha un valore sociale, è l’unità in cui sono denominati gli impegni [tra le persone] in una società.

Io faccio risalire la Moneta alla tradizione del guidrigildo [18] – sarebbe a dire che la Moneta ebbe origine dal sistema penale piuttosto che dai mercati, motivo per cui le parole per debiti monetari o passività sono associate a trasgressioni contro le persone e la società. Un trasgressore doveva pagare una sanzione al ferito; ciò preveniva le faide di sangue del tipo “occhio per occhio”.

Infine, le autorità riuscirono a sovvertire il sistema del guidrigildo così che le sanzioni fossero pagate alle autorità stesse. E svilupparono infine una misura per le sanzioni, un’unità di conto con cui comparare ciò che non poteva essere comparato.

E perché attendere una trasgressione prima che l’autorità possa riscuotere? Ecco che arriva il peccato originale. Dobbiamo pagare le tasse per il semplice fatto di essere nati.

E infine l’autorità imparò che poteva emettere i propri ITD per acquistare ciò che voleva, accettando quegli ITD come mezzo di pagamento delle tasse. Gli ITD, ovviamente, erano denominati nell’unità di conto – la Moneta.

Solo il sovrano può imporre passività fiscali per assicurare che i suoi oggetti-Moneta siano accettati. Altri potranno emettere oggetti-Moneta denominati nell’unità di conto del sovrano – ma, non essendo sovrani, non potranno imporre [a loro volta] passività al fine di assicurare una domanda per i loro oggetti-Moneta.

Ma il potere è sempre un continuum, e non dovremmo immaginare che l’accettazione di oggetti-Moneta non-sovrani sia necessariamente volontaria. Ci ammoniscono di non essere creditori né debitori, ma tutti noi siamo – contemporaneamente – sempre debitori e creditori. È difficile scampare dall’essere simultaneamente un creditore e un debitore di una banca! Sono certo che questa descrizione è adatta a tutti i presenti in questa stanza.

Forse è quello che ci rende Umani – o almeno cugini degli Scimpanzé, che apparentemente tengono a mente accurate registrazioni delle passività, e si rifiutano di cooperare con coloro che non ripagano i debiti – è chiamato altruismo reciproco: se io ti aiuto a mandare al tappeto Scimpanzé A, sarà meglio che tu ripaghi il tuo debito quando Scimpanzé B mi attaccherà.

Il nostro unico passo in avanti rispetto agli Scimpanzé è stato lo sviluppo della scrittura – così da non dover avere una memoria elefantiaca per tenere traccia di crediti e debiti.

La Moneta è antecedente ai mercati, e così pure lo Stato. Come affermò Karl Polanyi, i mercati non nacquero mai dalle menti di venditori di strada e di approfittatori, ma furono piuttosto creati dalle autorità.

Il sistema monetario in sé fu inventato per mobilitare le risorse per quello che il Governo percepiva essere l’interesse pubblico.

È ovvio che solo in una democrazia gli interessi della popolazione e quelli del governo hanno elevate probabilità di essere in linea. Ad ogni modo, il punto è che non possiamo immaginare una separazione dell’ambito economico da quello politico – e qualunque tentativo di separare la Moneta dalla politica è esso stesso un tentativo politico.

Possiamo pensare alla Moneta come alla valuta della tassazione, e le passività sociali sono denominate nella Moneta di conto. Per soddisfare l’interesse pubblico, devo consegnare [una quantità di] materie prime – includendo la forza lavoro – per il valore di un dollaro.

Spesso è la tassa che monetizza un’attività – che vi assegna un valore monetario allo scopo di determinare la quota da restituire a Cesare.

Lo Stato sovrano indica quale oggetto denominato Moneta può essere distribuito per adempiere l’obbligazione sociale di una persona o il dovere di pagare le imposte. Esso può quindi emettere l’oggetto-Moneta attraverso i suoi pagamenti.

Quell’oggetto-Moneta dello Stato è, come tutti gli altri, una passività denominata nella Moneta di conto dello Stato. E come tutti gli oggetti-Moneta, dev’essere redento, cioè accettato dal suo emettitore.

Non è la Moneta ciò che il sovrano vuole – egli vuole risorse reali. L’incasso in Moneta è lo strumento, non il fine. Se fossero i creditori privati a gestire l’economia, semplicemente non vi sarebbe abbastanza capacità produttiva disponibile per il sovrano – per l’interesse pubblico.

Se il Governo emette, nei suoi pagamenti, più di quanto incassa come tasse, il settore privato accumula la valuta come ricchezza finanziaria.

Non abbiamo bisogno di entrare nel dettaglio di tutte le ragioni (razionali, irrazionali, produttive, feticistiche) per cui si vorrebbe accumulare valuta, eccetto notare il fatto che gran parte delle passività non-sovrane denominate in Moneta sono convertibili in valuta (su richiesta o sotto determinate condizioni). Pertanto, molte unità economiche hanno bisogno di valuta perché hanno accettato di riscattare con essa gli ITD che hanno emesso.

Poiché lo Stato è l’unico emettitore di valuta, come ogni monopolista esso può stabilire i termini in cui è disposto ad offrirla. Se avete qualcosa da vendere che lo Stato desidera avere – un’ora di lavoro, una bomba, un voto – lo Stato offre un prezzo che voi potete accettare o rifiutare.

Il vostro potere di rifiutare, tuttavia, non è poi così grande. Quando state morendo di sete, il fornitore monopolista dell’acqua ha un potere sostanziale nel determinarne il prezzo.

Lo Stato che impone una tassa pro-capite può stabilire il prezzo di qualunque cosa gli venderete al fine di ottenere i mezzi di pagamento della tassa, così che possiate mantenere la vostra testa sulle spalle. Poiché lo Stato è l’unica fonte della valuta necessaria al pagamento delle tasse e, almeno qualcuno, le tasse le deve pagare, lo Stato ha il potere di determinare il prezzo.

Certo, di solito non ne è consapevole, poiché crede di dover pagare i prezzi “determinati dal mercato” – qualunque cosa questo possa significare.

Ma, proprio come un monopolista dell’acqua non può lasciare che sia il mercato a determinare un prezzo di equilibrio per l’acqua, il monopolista della Moneta non può davvero lasciare che sia il mercato a determinare le condizioni a cui la Moneta viene offerta.

Al contrario, il modo migliore di gestire un monopolio della Moneta consiste nello stabilirne il “prezzo” e lasciare che la “quantità” fluttui – proprio come fa il monopolista dell’acqua.

Il mio esempio preferito è quello del programma del posto di lavoro garantito di tipo buffer-stock elaborato da Bill, nel quale lo Stato nazionale si offre di pagare un salario minimo ed un pacchetto di benefit (diciamo 15$ l’ora più i soliti benefit), ed assume poi tutti coloro che sono pronti e disposti a lavorare per tale compenso.

Il “prezzo” (il compenso per il lavoro) è fisso, e la “quantità” (il numero di occupati) fluttua in maniera anticiclica.

Con tale programma otteniamo la piena occupazione (come normalmente definita) insieme ad una maggiore stabilità dei salari e, siccome la spesa pubblica in tale programma varia in maniera anticiclica, otteniamo anche una maggiore stabilità del reddito (e pertanto di consumo e produzione).

Come disse Minsky, chiunque può creare (oggetti-) Moneta. Io posso emettere ITD denominati in Dollari, e forse posso rendere i miei ITD accettabili concordando di redimerli su richiesta, in cambio di valuta del Governo USA.

La paura comune è che emetterò una quantità di Moneta così elevata da causare inflazione, perciò gli economisti ortodossi sostengono [l’adozione di] una regola sul tasso di crescita della Moneta.

Ma è molto più verosimile che, se emetto una quantità eccessiva di ITD, questi verranno presentati per essere redenti. Presto esaurirò la valuta [a mia disposizione] e sarò obbligato a fare default sulla mia promessa, mandando in rovina i miei creditori.

Il che, in breve, è la storia della maggior parte della creazione di moneta privata. Se avete sentito parlare di Bear, Lehman [Brothers] o Northern Rock, sapete cosa intendo.

Ma abbiamo sempre consacrato alcuni istituti con una relazione speciale, consentendo loro di agire come intermediari tra lo Stato e il settore privato. Cosa più importante, attraverso essi lo Stato effettua e riceve pagamenti.

Pertanto, quando ricevete il vostro pagamento dalla Previdenza Sociale, esso assume la forma di un credito sul vostro conto in banca; pagate le tasse attraverso un addebito a quel conto.

Le banche, a loro volta, effettuano la compensazione dei conti con lo Stato e tra di loro utilizzando i conti di riserva (valuta) presso la Banca Centrale, la quale assicura una compensazione alla pari. Per rafforzare quella promessa, abbiamo introdotto l’assicurazione sui depositi così che, per la maggior parte dei fini, la Moneta bancaria funzioni come la Moneta dello Stato.

Ecco l’ostacolo. La Moneta bancaria viene creata privatamente quando una banca acquista un asset – che potrebbe essere l’ITD del vostro mutuo garantito dalla vostra casa, o l’ITD di un’impresa garantito dai suoi immobili commerciali, o l’ITD di un ente pubblico locale garantito dalla prospettiva del gettito fiscale.

Ma può anche essere uno di quei complessi asset tossici, scomposti e ricollocati, di cui continuate a leggere dal 2008. Un banchiere scaltro e non proprio eticamente irreprensibile (ne esiste un altro tipo?) acquisterà “asset” assolutamente immaginari e intascherà enormi bonus su profitti inesistenti, rifilando – al contempo – “prestiti” inesigibili a tutti i suoi sfaticati familiari.

La Moneta bancaria che [tale banchiere] crea, mandando la banca in rovina, è buona tanto quanto la Moneta di Stato che il Tesoro crea servendo l’interesse pubblico. E lui sarà felice di pagare asset a prezzi scandalosi, o fare prestiti alla sua famiglia, ai suoi amici e ai suoi compagni di frode affinché possano pagare prezzi scandalosi, alimentando l’inflazione dei prezzi degli asset.

Questo genera simpatici circoli viziosi sotto forma di bolle che attraggono sempre più Moneta fino all’inevitabile scoppio.

La cosa sorprendente è che i sostenitori del libero mercato vogliono “liberare” gli istituti finanziari privati ma sostengono il Governo in carica sulla questione che un’eccessiva emissione di Moneta da parte dello Stato sarebbe inflazionistica.

Eppure abbiamo di fatto concesso alle banche il potere di emettere Moneta di Stato (sotto forma di depositi assicurati dallo Stato), e se non limitiamo i loro acquisti esse alimenteranno le bolle speculative. Eliminando la regolamentazione e la supervisione da parte dello Stato, invitiamo le banche private ad usare il sistema monetario pubblico per perseguire interessi privati.

Di nuovo, sappiamo come finisce la storia, e non è un bel finale. Sfortunatamente, al momento abbiamo un Governo della Goldman [19], gestito dalla Goldman e nell’interesse Goldman che sta cercando di far risorgere il sistema finanziario com’era nel 2006 – una furia autoregolata, auto-gratificante, amante della truffa e in cerca di bolle.

Per giungere ad una conclusione: lo scopo principale del monopolio monetario è quello di mobilitare risorse per l’interesse pubblico.

Non c’è alcuna ragione per cui gli istituti privati a scopo di lucro non possano giocare un ruolo in quest’impresa. Ma, allo stesso modo, non c’è alcuna ragione per credere che becchini privati auto-regolamentati perseguiranno l’interesse pubblico.

Per la verità, potremmo spingerci oltre e sostenere che sia la teoria sia l’esperienza ci dicono esattamente il contrario: nell’ottica del perseguimento dell’interesse pubblico, la migliore strategia per un’impresa profit e dotata di potere di mercato non coincide mai con la migliore politica.

E nel caso della Moneta è anche peggio, perché gli istituti finanziari privati competono gli uni con gli altri in maniera destabilizzante da un punto di vista finanziario: aumentando il leverage, riducendo gli standard di sottoscrizione, aumentando il rischio e favorendo le bolle dei prezzi degli asset.

A differenza del mio esempio del Lavoro Garantito, la spesa ed il prestito privati saranno fortemente pro-ciclici. Tutto ciò si aggiunge alle solite argomentazioni sulle caratteristiche dei beni pubblici, che rendono difficile, per gli attori profit, trarre vantaggio dalle esternalità positive.

Per questa ragione abbiamo bisogno di analizzare la Moneta e l’attività bancaria nella prospettiva di regolare un monopolio – e non un monopolio qualunque, piuttosto il monopolio dell’istituzione più importante della nostra economia.

Lo Stato ha una scorta illimitata della propria Moneta – ma devono esserci risorse produttive a disposizione.

Nelle economie moderne, comunque, non è questo il vincolo tipico. Due sono i modi principali con cui il potere sovrano dello Stato viene limitato: vincoli di bilancio arbitrari autoimposti e vincoli sul tasso di cambio.

Molti Paesi li impongono entrambi con piacere – compresa Eurolandia. Le manette dei limiti di bilancio non erano abbastanza – quindi hanno imposto la palla al piede dell’Euro. Possiamo osservarne le ricadute proprio ora.

Uno Stato sovrano che emette la sua valuta non affronta alcun vincolo finanziario intrinseco. Non può produrre uno squilibrio finanziario. Può acquistare tutte le risorse in vendita il cui prezzo è espresso nella sua valuta, [semplicemente] cliccando su una tastiera.

Questo non significa che dovrebbe provare ad acquistare tutte le risorse – di certo potrebbe produrre inflazione e potrebbe lasciare risorse disponibili non sufficienti a soddisfare l’interesse privato.

Lo Stato ha bisogno di usare il suo potere sovrano per spostare solo il quantitativo di risorse necessario a servire l’interesse pubblico, lasciandone al contempo abbastanza per l’interesse privato. Tale equilibrio è essenzialmente politico e difficile da trovare. Lo ammetto.

Ma cercare di usare un arbitrario limite di bilancio, o un presunto “equilibrio” tra gettito fiscale e spesa (nell’arco di un qualche arco temporale determinato dal movimento dei corpi celesti), è il peggior modo da me concepibile per cercare di trovare il giusto equilibrio tra l’interesse pubblico e quello privato. Ciò che comporta tipicamente, nella realtà, è che si lascino risorse inutilizzate – sprecate – anziché lasciarle [disponibili] per l’interesse privato.

È molto meglio decidere in maniera esplicita: cosa vogliamo che faccia il Governo? Cosa vogliamo che faccia il nostro settore privato? Abbiamo [a disposizione], tra quelle presenti sul territorio nazionale e quelle che si possono ottenere dall’esterno, una quantità di risorse sufficienti ad assicurare entrambi? Altrimenti, come possiamo espandere la capacità [produttiva] quanto necessario?

Non sto necessariamente lottando per un’economia pianificata, come solitamente viene definita. Ma, di certo, tutte le economie sono pianificate in base alle necessità. La questione è da chi e per chi. Attualmente, è [pianificata] da e per Goldman.

Queste sono le questioni reali, e sono difficili, controverse. Ma non hanno quasi nulla a che vedere con le proporzioni di un deficit di bilancio. È più che inutile stabilire un obiettivo del 3% o del 6% per il rapporto deficit/Pil, e del 60% per quello debito/Pil. È controproducente.

Lasciate che mi rivolga ora all’altro limite auto-imposto: i tassi di cambio vincolati. Adottare uno standard aureo, o uno standard basato su una valuta estera (“dollarizzazione” o “eurizzazione”), o – a dirla tutta – una regola à la Friedman di crescita monetaria, o un obiettivo d’inflazione, è un atto politico che serve gli interessi di qualche gruppo privilegiato.

Non esiste alcuna separazione “naturale” tra lo Stato e la sua Moneta. Lo standard aureo fu regolamentato attraverso la legislazione, proprio come molti Paesi regolamentano la separazione delle funzioni di [Ministero del] Tesoro e Banca Centrale, e qualcuno richiede il pareggio di bilancio o fissa limiti arbitrari ai rapporti di deficit e debito [rispetto al Pil]. Non c’è nulla di naturale in tutto ciò.

Stessa cosa per il mito della presunta indipendenza della Banca Centrale moderna – si tratta di una copertura fumosa con cui nascondere il fatto che la politica monetaria è condotta a beneficio di Wall Street, Londra, Francoforte e Parigi.

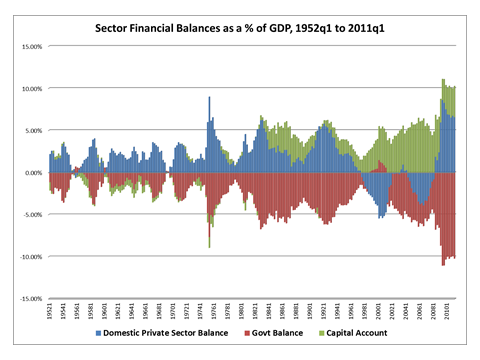

Wynne Godley ci insegnò i saldi – i saldi settoriali. Se date un’occhiata ai tre settori dei saldi settoriali USA, che cosa vedete? Equilibrio. Un’immagine speculare.

In periodi normali, la somma tra il surplus del settore privato e il deficit delle partite correnti è pari al deficit di bilancio [pubblico]. Abbiamo notato uno stato d’equilibrio anche nei periodi anormali, durante cui il settore privato realizza deficit – il Governo ha persino realizzato un surplus di bilancio per alcuni anni, per mantenere l’equilibrio.

Date un’occhiata ai saldi di Eurolandia; cosa vedete? Equilibrio.

Non è meraviglioso? Ogniqualvolta il surplus del settore privato aumenta, il deficit di bilancio [pubblico] aumenta; la correlazione è prossima al 100%, e le partite correnti agiscono come fattore di pareggiamento.

I saldi finanziari si equilibrano.

Se considerate il mondo nel suo complesso, non esiste alcun settore esterno, visto che non commerciamo con i Marziani. Pertanto, la somma dei deficit pubblici globali è pari alla somma dei surplus del settore privato. Si bilanciano.

Qual è il problema in Eurolandia? Il potere. I creditori privati nell’Europa centrale ne hanno troppo; gli Stati sovrani nella periferia ne hanno troppo poco.

I creditori stanno affamando gli Stati membri, col supporto e la complicità dell’Euro, che ha usurpato il potere sovrano e l’ha consegnato nelle mani dell’élite bancaria.

Ma, nonostante tutto, i saldi si equilibrano. Potete maledire la luna per i suoi viaggi, ma continuerà a circumnavigare il globo.

Rimproverate quanto vi pare i Paesi del Mediterraneo per i loro deficit di bilancio, ma continueranno ad essere compensati dai surplus dovuti alle esportazioni tedesche.

Il vero squilibrio è il potere. E non si tratta solo di una malattia europea. C’è una percezione generalizzata di un mondo che non è in equilibrio. Abbiamo le primavere arabe, i movimenti di Occupy Wall Street e le proteste in tutta Europa.

Perché? Per squilibri: ovunque io guardi nel mondo occidentale, il settore pubblico ha un peso troppo scarso; abbiamo privatizzato troppe delle funzioni essenziali del settore pubblico – le nostre arti, la cultura, prigioni e pene, i militari in Iraq e, sempre più, l’educazione, i nostri settori automobilistici. Tutto privatizzato.

Persino la responsabilità per la piena occupazione, e la supervisione delle nostre banche. Abbiamo consentito loro di auto-regolamentarsi, e persino auto-perseguirsi ed auto-punirsi. Cosa succede? Truffe, disoccupazione, disuguaglianza, povertà, inadeguatezza dell’assistenza sanitaria, delle pensioni e dello Stato sociale.

Se ci pensate, abbiamo scelto il peggiore di tutti i periodi per imbarcarci nel grande esperimento neoliberista – riducendo [il ruolo del] lo Stato, privatizzando molte delle sue funzioni, facendo tagli alla rete di sicurezza. In Occidente stiamo invecchiando – il che crea i problemi gemelli della necessità di devolvere una maggiore quantità di risorse all’assistenza agli anziani e, contemporaneamente, di un desiderio privato di accumulare risorse finanziarie per le pensioni private.

E ciò, a sua volta, ha portato all’accumulo di un ammontare senza precedenti di ricchezza finanziaria gestita da professionisti.

I pensionati attuali e futuri chiedono ritorni più elevati per accrescere la propria sicurezza, e ciò che Minsky chiamò Money Manager Capitalism rispose investendo più risorse nel settore finanziario, raddoppiando la sua quota di valore aggiunto e catturando il 40% dei profitti delle corporation.

È troppo. La finanza è – nel migliore dei casi – un bene intermedio che potrebbe, nelle circostanze più favorevoli, contribuire alla produzione. Allo stesso tempo, la ricchezza finanziaria rappresenta un potenziale credito sulla produzione, ma non garantisce che la produzione sarà disponibile quando necessario.

Abbiamo bisogno di abitazioni vecchio stile, ma la finanza è più interessata al gioco d’azzardo sui CDO al quadrato e al cubo [20].

Ma è peggio di così. La finanza moderna, o almeno quella praticata dalle banche di maggiori dimensioni, è fraudolenta.

Così la finanza non è neanche un gioco a somma zero – il suo contributo economico è ampiamente negativo.

Si tratta quindi di uno squilibrio di potere. La malattia è il money manager capitalism. Il sintomo è la truffa dei mutui subprime negli USA, l’austerità imposta a Grecia ed Irlanda, la stagnazione dei redditi nei Paesi più sviluppati, l’aumento di disuguaglianza e povertà nel bel mezzo dell’abbondanza,

la disperazione crescente e i sentimenti di mancanza di speranza.

Siamo diretti verso un’altra Crisi Finanziaria Globale, e verosimilmente verso una Grande Depressione 2.0. Abbiamo consegnato il monopolio del potere a Wall Street e legato le mani allo Stato.

I dimostranti di Occupy Wall Street avevano capito bene – è necessario tagliare la testa della bestia – la Piovra Vampiro Succhia Sangue di Wall Street che ha completamente sovvertito la democrazia.

È necessaria una riforma sostanziale, e la MMT getta una luce sulla strada che dobbiamo intraprendere.

Note del Traduttore

1.^ CofFEE: Il Centre of Full Employment and Equity, Centro per la Piena Occupazione e la Parità, è un centro di ricerca situato presso l’Università di Newcastle, Australia; fonte: Newcastle.edu.au

2.^ CFEPS: Centre for Full Employment and Price Stability, Centro per la Piena Occupazione e la Stabilità dei Prezzi

3.^ UMKC: University of Missouri – Kansas City

4.^ Post Keynesian Thought: Pensiero post-Keynesiano

5.^ Soft Currency Economics: Economia della valuta flessibile

6.^ In economia, il buffer stock (scorta tampone) è uno strumento che consente di stabilizzare il prezzo di un bene, tipicamente una commodity: quando sul mercato ve n’è una quantità eccessiva, ed il prezzo tenderebbe a scendere, il bene viene accantonato e mantenuto in buone condizioni; quando viceversa la quantità sul mercato è insufficiente, la scorta viene gradualmente messa in vendita così da ovviare alla carenza ed evitare un aumento dei prezzi.

Analogamente, l’utilizzo di uno schema buffer stock di occupazione consente di stabilizzare il livello di occupazione ed il costo del lavoro: quando il settore privato è in contrazione, i lavoratori licenziati verrebbero assunti dallo Stato in appositi “piani di lavoro di transizione” (PLT), che li accoglierebbero garantendo loro una retribuzione adeguata ed una continuità lavorativa; in fase di espansione il settore privato potrebbe invece liberamente attingere da essi forza lavoro. Il saldo del bilancio pubblico, se manovrato in direzione anticiclica, permette di compensare le contrazioni e le espansioni del settore privato, stabilizzandolo. I PLT agirebbero cioè da stabilizzatori automatici, aumentando la spesa in deficit del settore pubblico nelle fasi di contrazione e riducendola in quelle espansive.

Per assicurare la stabilità dei prezzi, la politica attuale prevede invece l’utilizzo di un buffer stock di disoccupazione; in questo caso, tuttavia, la forza lavoro che entra nel buffer in condizioni di crisi difficilmente ve ne esce nelle fasi di espansione, perché il settore privato assume più facilmente chi ha maturato una continuità lavorativa.

7.^ In macroeconomia, la Curva di Phillips rappresenta una relazione inversa tra il tasso di inflazione e il tasso di disoccupazione. Essa afferma che un aumento della disoccupazione risulta correlato ad un relativo decremento del saggio dei prezzi. Fonte: Wikipedia.org

8.^ BSE: Bovine Spongiform Encephalitis, nota anche come “mucca pazza”

9.^ ELR: Employer of Last Resort, datore di lavoro di ultima istanza

10.^ Public service employment: occupazione di servizio pubblico

11.^ Job guarantee: lavoro garantito

12.^ Understanding Modern Money: Capire la Moneta Moderna

13.^ Ownership society: Slogan usato dall’ex-Presidente degli USA George W. Bush per indicare e promuovere un modello di società fondata sulla responsabilità personale, sulla libertà economica e sulla proprietà personale; fonte: Wikipedia.org

14.^ Traded spot: Mercato in cui lo scambio si conclude con la consegna del bene e il pagamento contestuale del suo prezzo

15.^ CDO: Collateralized Debt Obligation, un portafoglio di obbligazioni in cui è di fatto impossibile valutare i rischi di ciascuna obbligazione a causa dell’enorme numero di debiti individuali ad essa sottostanti. La conseguenza è che gli acquirenti, non potendo valutare correttamente le potenziali perdite dovute all’insolvenza dei debitori, si libereranno delle CDO non appena comprenderanno l’aumento della quota di debitori insolventi

16.^ Payback: Debt and the Shadow Side of Wealth è un libro sulla natura del debito, che esamina l’indebitamento ed il prestito dai punti di vista finanziario, psicologico, teologico, letterario ed ecologico; fonte: Wikipedia.org

17.^ Ever-normal granary: Granaio in cui erano accumulate le eccedenze di grano nelle annate di raccolto abbondante, rese poi disponibili nei periodi di scarsità; in questo modo era possibile stabilizzare sia la fornitura che il prezzo del grano, che sarebbe altrimenti stato molto variabile in base all’andamento del raccolto. Questo sistema è alla base dell’attuale concetto di buffer-stock per la stabilizzazione dei prezzi; fonti: Britannica.com, Jstor.org

18.^ La quantità di beni che l’offensore doveva dare all’offeso per riscattarsi dalla vendetta di lui o dei suoi parenti si chiamava guidrigildo, quando si trattava dell’uccisione di un uomo libero; fonte: Treccani.it

19.^ Goldman: con il termine, l’Autore intende verosimilmente indicare in senso lato le grandi banche d’affari e non specificamente la Goldman Sachs

20.^ CDO: Collateralized Debt Obligation, titoli obbligazionari il cui rimborso non si basa sulle prospettive di reddito o sulla liquidazione di cespiti della società emittente, ma esclusivamente su un insieme di asset sottostanti; fonte: Treccani.it

![]()

Originale pubblicato l’11 dicembre 2011

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo

Commenta