Il mio post della settimana scorsa sulla MMT per gli Austriaci ha scatenato un po’ di turbinio di commenti qui e nel web, aiutato e agevolato dai commenti sull’evento MMT in Italia [1]. Numerosi follower di NEP ci hanno chiesto di rispondere ad alcune delle critiche rivolte alla MMT. Io penso che sia richiesta una riposta esauriente, qualcosa che pubblicheremo sia su NEP sia sul MMP sotto forma di blog. Sto ignorando i vari commenti austriaci su Naked Capitalism — visto che ci ha già pensato il mio collega Bill Black. Tra l’altro, la maggior parte dei commenti non è così significativa da necessitare di una risposta — dati i limiti imposti al commento sui blog, non c’è molto a cui rispondere persino nei post delle persone “ragionevoli”.

Risponderò invece (principalmente) ad una serie di commenti scritti dal reporter John Carney. Voglio essere chiaro, su questo punto. Non è perché Carney abbia sostenuto le affermazioni più oltraggiose, anzi è esattamente il contrario: ha avuto le reazioni più ponderate. E Carney capisce la MMT; infatti accetta gran parte dell’esposizione. Inoltre, poiché Carney è un reporter, non è solito fare affermazioni non documentate. I reporter sanno come “verificare i fatti” e sono tenuti a rispettare standard ben più elevati rispetto ai blogger, che nascondono i propri nomi e sono pertanto liberi di fare qualunque affermazione stravagante desiderino fare. Presumo che Carney, quando scrive articoli per la CNBC, rispetti standard più elevati rispetto a quando scrive sul proprio blog alla CNBC. Ciò nonostante, in quanto reporter la sua reputazione e la sua credibilità sarebbero seriamente danneggiate se facesse affermazioni non comprovate — presumo dunque che abbia verificato le sue affermazioni.

Mi affiderò ai commenti che ha “pubblicato” (ossia postato su siti internet, principalmente il suo) e ad un paio di tweet (qualunque cosa sia [un tweet]).

I temi principali sono tre. Primo, una reinterpretazione di ciò che chiamiamo saldi settoriali, con una riformulazione e [annessa] pretesa di correzione all’approccio MMT. Secondo, la pretesa che la MMT non tenga conto della corruzione dello Stato. E, infine, la sua critica principale riguarda il ruolo dello Stato — cosa dovrebbe fare lo Stato. C’è qualcosa che si avvicina ad una pretesa generalizzata secondo cui lo Stato può solo imporre costi economici — il suo contributo positivo è quasi nullo. Egli sembra pertanto rifiutare per intero la mia premessa secondo cui, anche se possiamo essere d’accordo sulla MMT in quanto [teoria] descrittiva, le persone ragionevoli possono non concordare sull'[idea di] “interesse pubblico” — cosa lo Stato dovrebbe fare.

Secondo Carney non esiste alcun interesse pubblico, e pertanto [non esiste] alcun ruolo positivo che lo Stato possa giocare. Le persone ragionevoli non possono concordare di essere in disaccordo sull’interesse pubblico, perché viene rifiutato il concetto.

Permettetemi di ripetere: sto usando i post di Carney perché credo che costituiscano le critiche più convincenti che gli Austriaci abbiano da offrire.

Se non possiamo, di fatto, difendere la posizione MMT dalle critiche di Carney, allora — come sostiene lui — noi a NEP

stiamo facendo qualcos’altro, che potrebbe essere interessante ma non è economia. Non è per nulla una nuova prospettiva economica, né economia eterodossa, né un qualunque tipo di economia.

È un’affermazione piuttosto forte per un reporter — noi a NEP non facciamo alcun tipo di economia. Vediamo se ha verificato i suoi fatti.

Tema Uno. Da un Tweet: John Carney @carney:

Mi fa impazzire quando quelli della MMT dicono che le “identità contabili” dimostrano che le persone non possono risparmiare senza che il set[tore] pub[blico] o est[ero] non realizzino un deficit.

Moi? Ho detto persone? Non possono risparmiare? Senza un deficit pubblico o estero? Davvero? È quello che abbiamo detto?

No John, non abbiamo mai detto questo. Se qualunque vero MMTer ha mai detto cose del genere, era in un qualche contesto particolare. Ecco in realtà quello che diciamo.

Dal Blog #2 del MMP: Ricchezza endogena versus ricchezza esogena. Spesso è utile distinguere tra i diversi tipi di settori che costituiscono un sistema economico. La distinzione di base è tra il settore pubblico (che include tutti i livelli dell’amministrazione) ed il settore privato (che include famiglie e imprese). Se considerassimo tutto l’insieme di asset e passività emessi dal settore privato, per logica, la somma degli asset finanziari deve essere uguale alla somma delle passività finanziarie. In altre parole, la ricchezza finanziaria netta dovrebbe essere uguale a zero, se considerassimo solo gli ITD del settore privato. Talvolta questa viene chiamata “ricchezza endogena”, essendo “all’interno” del settore privato. Perché il settore privato possa accumulare ricchezza finanziaria netta, essa dev’essere sotto forma di “ricchezza esogena”, cioè di crediti finanziari [vantati] nei confronti di un altro settore. Data la nostra suddivisione di base tra il settore pubblico ed il settore privato, la ricchezza finanziaria esogena assume la forma di ITD statali. Il settore privato possiede valuta statale (sia banconote che monete metalliche) così come un’intera gamma di Titoli pubblici (conti a breve scadenza, Titoli a più lunga scadenza) come asset finanziari netti, che rappresentano una porzione della ricchezza finanziaria netta positiva da esso detenuta. …

Possiamo formulare un conseguente “dilemma”: nel nostro modello a due settori è impossibile che sia il settore pubblico che quello privato realizzino un surplus. E se il settore pubblico realizzasse un surplus, per identità, il settore privato dovrebbe incorrere in un deficit di pari valore. Se il settore pubblico realizzasse surplus sufficienti ad azzerare tutto il proprio debito pendente, per identità, il settore privato incorrerebbe in un deficit di pari valore esaurendo, fino ad azzerarla, la propria ricchezza finanziaria.

Ok, se non leggete altro che questo pezzo, potrebbe sembrare che dia un minimo di supporto all’affermazione di Carney. Si noti comunque che le parole usate sono “settore privato”, non “persone”. Quindi, se uno ha un problema con la logica di questo passaggio, non so quale possa essere: Due settori. Uno può spendere meno del proprio reddito solo se un altro spende di più. Di certo lo può capire qualsiasi Austriaco. In realtà John, più avanti, sembra affermare esattamente questo:

Carney: L’unica cosa che può rendere possibile il risparmio netto per il settore privato è la spesa pubblica. Se lo Stato spende più di quanto incassa in tasse, il settore privato può guadagnare più di quanto spende. Ricordiamo che se tutti pagano meno di quanto guadagnano, ci dev’essere qualche agente esterno che sta pagando più di quanto guadagna. Lo Stato si sta essenzialmente calando nel ruolo della famiglia che ha costantemente bisogno di [un servizio di] babysitting — usando quelle ore risparmiate e, pertanto, offrendo a quei genitori segregati di Park Slope una possibilità di risparmiare ancora più ore [2]. Una volta che lo capite, sembra facile capire ciò di cui stanno parlando quelli della MMT quando dicono che lo Stato deve realizzare un deficit per consentire al settore privato un risparmio netto. Ma è anche facile confondere questo fatto con varie affermazioni simili ma false.

Beh, eccetto averlo messo in termini di baby-sitting, John sembra sostenere esattamente quanto ho detto io prima, scritto nel Blog 2 all’inizio della scorsa estate.

Procediamo oltre. Separiamo le “persone” dalle “imprese”, la cui somma costituisce il “settore privato”. Gli MMTer fanno confusione su come dividere semplicemente per due? Si, John pensa che non siamo in grado di effettuare una simile operazione matematica. E, per onestà nei confronti di John, esiste un intero sito web, chiamato MMR, dedicato a questa presunta confusione da parte della MMT. Tornerò sulla confusione MMR tra un secondo.

Ecco l’affermazione di Carney:

Carney: Il recente chiasso nella blogsfera riguardo al risparmio si è in parte sollevato perché la MMT abbraccia il modello dei saldi dei settori finanziari (SFB [3]), caratterizzato dall’unificazione dei settori delle famiglie e delle imprese in un settore privato unificato. Il modello tratta i crediti finanziari nei confronti delle imprese come asset finanziari negativi per le stesse, quindi il risultato aggregato è che il risparmio delle famiglie impiegato in tali asset finanziari dà un contributo netto nullo al risparmio del settore privato, al netto della controparte delle imprese…

Per prima cosa vediamo cosa ho effettivamente scritto l’estate scorsa. John, eccolo qui, lo puoi leggere da solo (ho verificato io i fatti per te!):

MMP Blog #4: Il deficit in un settore crea il surplus di un altro. Abbiamo mostrato in precedenza che il deficit di un settore è, per identità, pari alla somma dei surplus di bilancio dell’altro settore(i). Se dividiamo l’economia in tre settori (settore privato nazionale, settore pubblico nazionale e settore estero), nel momento in cui un settore realizza un deficit almeno un altro deve realizzare un surplus. Esattamente come nel caso della nostra analisi dei saldi individuali, “bisogna essere in due per ballare il tango”, nel senso che un settore non può realizzare un deficit se un altro settore non incorre in un surplus. Allo stesso modo possiamo affermare che un settore non può emettere debito se un altro settore non desidera accumulare debito.

Ovviamente, gran parte del debito emesso all’interno di un settore sarà posseduto da altri nello stesso settore. Per esempio, se guardiamo alle finanze del settore privato nazionale, troveremo che la maggior parte del debito negli affari è in mano ad imprese e famiglie nazionali. Nella terminologia che abbiamo introdotto in precedenza, questo è “debito endogeno” di quelle imprese e famiglie che hanno realizzato deficit di bilancio, detenuto come “ricchezza endogena” da quelle imprese e famiglie che hanno realizzato surplus di bilancio. Tuttavia se il settore privato nazionale, considerato nel suo insieme, spende più del proprio reddito, esso deve emettere “debito esogeno”, posseduto come “ricchezza esogena” da almeno uno degli altri due settori (settore pubblico nazionale e settore estero).

Allora, Wray è in grado di fare una divisione per due senza confondersi? Sembra che ci riesca. Anche con un bilancio pubblico in pareggio (ed un [saldo nullo del] bilancio del settore estero) è possibile che le famiglie risparmino in modo netto.

Wow!

E per Carney è possibile risparmiare mentre Wray spende a deficit — anche se siamo nello stesso settore delle famiglie! In altri termini, persino il settore delle famiglie può essere in pareggio e Carney — una di quelle famiglie — può conseguire un risparmio netto!

Quindi, anche se a livello aggregato le imprese sono in pareggio, lo Stato è in pareggio, e il settore estero è in pareggio, una famiglia può conseguire un risparmio netto mentre un’altra spende in deficit! (Si noti che possiamo suddividere il settore privato quante volte vogliamo e giungere comunque a risultati analoghi)

E se John ritiene che io abbia scoperto queste idee appena la scorsa estate (magari dopo aver letto la “brillante” analisi di JKH — guardate più avanti), può andarsi a leggere il mio libro del 1998 Understanding Modern Money (che io sappia, la prima volta che il termine “Moneta moderna” venne usato per descrivere l’approccio MMT), Capitolo 4, pagina 82, per trovarvi esattamente la stessa spiegazione — “Per semplicità, possiamo assumere che a risparmiare sia il settore delle famiglie e che ad investire sia il settore delle imprese; l’indebitamento netto (interno) del settore delle imprese è compensato esattamente dalla ricchezza finanziaria netta (interna) del settore delle famiglie. Accade spesso che il settore delle famiglie desideri risparmiare più di quanto il settore delle imprese desideri investire”. Eccetera eccetera eccetera.

Non abbiamo neppure bisogno del blog MMR! Gli MMTer avevano capito bene!

E davvero non abbiamo neppure bisogno del modello di Carney basato sul baby-sitting, in cui cerca di correggere gli MMTer con la spiegazione seguente:

Carney: Il modo in cui i ragazzi della Teoria Monetaria Moderna parlano di economia porta a fare molta confusione. L’esempio migliore è l’affermazione secondo cui il settore privato non può “realizzare un risparmio netto” a meno che lo Stato non realizzi un deficit di bilancio. Questo infastidisce e confonde le persone, perché sembra asserire che le persone non possono risparmiare denaro a meno che lo Stato stia realizzando un deficit. Se fosse questo ciò che la MMT afferma, sarebbe un’assurdità. Voi ed io siamo perfettamente in grado di risparmiare, indipendentemente da come si bilanciano la spesa e le entrate dello Stato.

John sostiene che la MMT “sembra” dire che le “persone” non possono “risparmiare denaro”? Perché dovrebbe “sembrare” così? A me pare che la MMT dica esattamente il contrario di questo, non trovate? Se John è “seccato”, e io credo che lo sia, perché non si sta preoccupando di leggere quello che in effetti abbiamo scritto?

Ora, John, se vuoi dire che sei uno scrittore molto più bravo di me, bene. Fallo. Forse quello che scrivo è al di là della comprensione del tipico blogger MMR. Mi ricordo di quando molte persone sostennero che un certo blogger di MMR era uno scrittore decisamente migliore di chiunque a NEP, e pertanto molto più capace di spiegare la MMT (solo per scoprire, più tardi, che questi rifiuta gran parte della MMT e buona parte la fraintende. Totalmente un’altra materia, a dire il vero. Scusate per la deviazione).

E se Carney e MMR avessero ragione riguardo ai tre saldi, questo significa che Wynne Godley doveva avere torto. Ho lavorato con Wynne e, a differenza dei ragazzi di MMR, ho pubblicato con lui (eravamo i primi in assoluto ad avvisare dell’imminente collasso finanziario globale, sin dal 1998). Ed io gli insegnai la MMT. Lui cominciò a scrivere un libro di testo “centrato sul [ruolo dello] Stato”, cominciando da “le tasse guidano la Moneta” al Capitolo Uno. Sfortunatamente, non è vissuto abbastanza a lungo per veder realizzato quel libro, ma nella sua analisi inserì gran parte di [quelle] idee. E tutti noi MMTer abbiamo un grande debito di gratitudine nei confronti di Wynne per averci aiutati a comprendere i tre saldi.

Carney: Il problema, qui, è che la definizione di risparmio indica esattamente l’atto passivo di non spendere in beni di consumo. Non specifica il modo in cui dovrebbe essere usato tale risparmio, se per acquisire asset reali oppure finanziari. Il risparmio è descritto, in termini propriamente contabili, come [l’ammontare di] fondi che provengono dal reddito in virtù del fatto che da esso sono risparmiati. L’eventuale utilizzo di tale fonte di fondi è descritto correttamente come l’utilizzo — in forma di deposito bancario, di titolo, di stock, di beni immobiliari residenziali di nuova produzione, o di impianti ed attrezzature di nuova produzione. Il dispiego o l’uso di fondi è separato dall’atto del risparmiare in sé. Riassumendo, a livello aggregato, i conti del settore privato non solo nascondono il modo in cui si materializza il concetto di risparmio tra le famiglie e le imprese considerate separatamente in un dato periodo contabile, ma anche il modo in cui il concetto di risparmio totale del settore privato, accantonato in modo cumulativo nel corso di tali periodi contabili, è completamente proiettato nel bilancio delle famiglie. Ne risulta che la rappresentazione aggregata del settore privato nel modello dei saldi finanziari settoriali, nasconde la la misura della componente principale del risparmio.

Dunque la MMT non affronta il modo in cui è impiegato il risparmio? Vediamo quello che ho scritto:

MMP Blog #21: Il deficit di bilancio pubblico e le “due fasi” del processo di risparmio. … come sosteneva J. M. Keynes, in realtà il risparmio è un processo che si realizza in due fasi: dato il reddito, quanta parte di esso verrà risparmiata; e dato quindi il risparmio, in che forma esso verrà detenuto. Pertanto, molti di coloro che sostengono la seconda obiezione – che le preferenze di portafoglio del settore privato possono deviare dai programmi di spesa pubblica – hanno in mente le preferenze di portafoglio (cioè, la seconda fase) del settore privato. Anche se l’ammontare finale del risparmio privato è in linea con i desideri di risparmio, come possiamo essere certi che il deficit di bilancio che genera l’accumulo di crediti nei confronti dello Stato sarà coerente con le preferenze di portafoglio del settore privato? La risposta è che i tassi d’interesse (e pertanto i prezzi degli asset) variano in modo da garantire che il settore privato sia felice di detenere il proprio risparmio nell’insieme di asset esistente.

{Ora, esistono molte definizioni differenti del termine “risparmio”. Proprio su questo ho scritto un articolo su un periodico (è breve e non troppo pignolo: “What is Saving, and Who Gets the Credit (Blame)?”, Journal of Economic Issues, vol. 26, no.1, marzo 1992, pp. 256-262). Per riassumere brevemente, a NEP preferiamo usare l’approccio dei saldi settoriali di Godley, in cui quest’ultimo definì il risparmio del settore privato come l'”accumulo netto di asset finanziari” (NAFA [4]) utilizzando i dati dei flussi di fondi.

Tipicamente, gli economisti si avvalgono dell’equazione che uguaglia il Pil al reddito nazionale, nella quale il risparmio è definito come [una variabile] residuale: il reddito netto guadagnato e non speso (la userò più avanti, discutendo l’approccio MMR). In teoria, entrambe le definizioni porterebbero approssimativamente allo stesso risultato; in pratica non lo fanno, perché i conti NIPA [5] includono valori attribuiti. Godley preferiva i dati sui flussi di fondi, ma anch’essi dovevano essere attentamente elaborati per assicurare che ogni flusso di spesa fosse effettivamente finanziato e “andasse da qualche parte” (assicurando la “coerenza stock-flusso”). Il tutto è abbastanza pignolo.

Per me, il punto più importante è che possiamo inventarci definizioni di risparmio alternative, che potrebbero includere guadagni in conto capitale dovuti all’apprezzamento del valore degli asset reali e finanziari non realizzati. Alcuni vogliono includere l’accumulo di produzione reale – ad esempio, un agricoltore che produce grano per il consumo della sua famiglia e che “risparmia” mettendo da parte il grano per la semina futura. Tutto questo va bene, ma, non avendo una contropartita finanziaria, non è incluso né nella definizione NAFA né in quella NIPA, solitamente usate nella MMT. Tornerò a parlarne più avanti. Questo dovrebbe essere chiaro nella citazione precedente, che discute del guadagno di reddito e della successiva decisione del modo in cui risparmiarne una parte, che deve quindi essere risparmio NAFA o NIPA e non risparmio “reale” di grano da semina.}

Torniamo alle obiezioni di Carney e alle sue “correzioni” alla teoria MMT. Carney vuole andare un po’ oltre, spostandosi alle relazioni causali tra i saldi per correggere i presunti errori della MMT.

Ecco la sua critica:

Carney: Inoltre, è semplicemente non vero che il deficit pubblico deriva dal desiderio del settore privato di realizzare un risparmio netto. Il deficit può “soddisfare” una domanda aggregata del settore privato di risparmiare più di quanto guadagna, ma non deriva da tale domanda. Il deficit è il risultato dei voti dei politici che interagiscono con l’economia reale. Non esiste alcuna relazione causale “al centesimo”.

Oh, davvero? Grecia ed Irlanda stanno imponendo l’Austerità austriaca, scoprendo che il deficit rimane. Per quale motivo succede questo? Ecco quello che ho scritto (suggerimento: non dovete leggere altro che il titolo del mio post per afferrare il senso del ragionamento):

MMP Blog #5: I deficit di bilancio dello Stato sono fondamentalmente non discrezionali: il caso della Grande Recessione del 2007

Nei blog precedenti abbiamo esaminato l’identità dei tre saldi e stabilito che la somma dei valori dei deficit e dei surplus dei tre settori (privato nazionale, pubblico nazionale ed estero) dev’essere zero. Abbiamo anche provato a dire qualcosa sulla causalità, perché non è abbastanza esporre semplicemente delle identità. Abbiamo affermato che, anche se il reddito delle famiglie determina in gran parte la spesa a livello individuale, a livello di sistema economico aggregato è meglio invertire quella relazione causale: la spesa determina il reddito. Le singole famiglie possono certamente decidere di spendere meno, per poter risparmiare di più. Ma se tutte le famiglie provassero a spendere meno, ciò ridurrebbe il consumo aggregato e perciò il reddito nazionale. Le imprese diminuirebbero la produzione e pertanto licenzierebbero i lavoratori, ridurrebbero il monte salari, e abbasserebbero – così – il reddito delle famiglie. Questo è il ben noto “paradosso del risparmio” di Keynes – provare a risparmiare di più, riducendo i consumi, non aumenterà il risparmio. … All’indomani della crisi finanziaria globale (CFG), la spesa sociale da parte del Governo (per esempio, le indennità di disoccupazione) è aumentata, mentre il gettito fiscale è crollato. Il deficit è cresciuto rapidamente, diffondendo la paura di un’eventuale insolvenza o bancarotta. … Il crescente deficit ha comportato tentativi di tagliare la spesa (e magari aumentare le tasse) per ridurre il deficit stesso. Il dibattito a livello nazionale (per esempio in USA, nel Regno Unito e in Grecia) presuppone che il deficit di bilancio pubblico sia discrezionale. Se solo lo Stato ci provasse seriamente, potrebbe decurtare il suo deficit. Come ho sostenuto nei blog precedenti (in particolare nelle risposte alle domande ad esso relative), tuttavia, chiunque propone di tagliare il deficit pubblico dev’essere pronto a proiettare gli effetti sugli altri saldi (privato ed estero), perché – per identità – il deficit di bilancio non può essere ridotto a meno che non siano ridotti il surplus del settore privato o il surplus [del settore] estero (l’altra faccia del deficit delle partite correnti nazionale). In questo blog diamo uno sguardo all’ascesa del deficit di bilancio del Governo USA, a partire dal momento in cui la CFG ha colpito. Ci chiederemo se il deficit sia stato, e possa essere, controllato in maniera discrezionale – e, in caso contrario, questo solleva le questioni riguardo ai tentativi da parte degli isterici del deficit per ridurlo.

Non ripeterò l’intero ragionamento. L’opinione di Carney sembra essere che il Congresso abbia votato per alzare il deficit e per tale motivo sarebbe esploso. Un’assurdità. Come mostro in quel blog (che si è ispirato ad un paper accademico su www.levy.org) e come molti di noi a NEP abbiamo dimostrato, la maggior parte del deficit di bilancio USA era dovuta al crollo del gettito fiscale – e la maggior parte di esso era indipendente dai tagli alle tasse operati da Bush. Non ci sono stati voti del Congresso per aumentare il deficit a mille miliardi di Dollari l’anno. C’era un pacchetto relativamente ridotto di [misure di] stimolo fiscale che si esaurì nel giro di due anni – 400 miliardi di dollari per ogni anno. Due anni dopo il deficit permane, ed è di [diversi] ordini di grandezza più ampio della somma del pacchetto di [misure] di stimolo fiscale ordinato dal Congresso e i tagli alle tasse. Dov’è la legislazione che pompa il deficit?

Per favore, John, fai un elenco delle modifiche alla legislazione pubblica e dei loro effetti sul deficit; fai il totale, e non ti avvicinerai neppure all’espansione del deficit di bilancio. E nota che la maggior parte dell’effetto di compensazione dell’aumento del deficit del Governo è stato nel settore privato nazionale – non nel settore estero. In altri termini, il deficit pubblico crescente era compensato principalmente dall’aumento del surplus privato.

Gli Americani non hanno forse provato a realizzare un maggiore “risparmio netto”, come risultato della crisi? Non hanno ridotto i loro acquisti? O è “solo la mia immaginazione, che corre via con me” (come direbbero gli Stones [6]) che mi fa percepire un rallentamento delle vendite e un aumento dei licenziamenti? 10 milioni di lavoratori, improvvisamente, hanno deciso di prendersi delle vacanze più lunghe? O hanno perso i loro posti di lavoro a causa di un’economia marcia che ha incoraggiato i consumatori a ridurre le spese, riducendo così il Pil, che ha diminuito il reddito nazionale e il gettito fiscale, facendo sì che il deficit pubblico si gonfiasse come un pallone?

Riguardo al riferimento di Carney alla “relazione causale al centesimo”, non è ciò che gli MMTer hanno sostenuto. Anzi, Warren Mosler ha sostenuto che in un modello a due settori, il deficit del settore pubblico è pari al surplus del settore privato “al centesimo”; se abbiamo tre settori, allora il deficit del settore pubblico è pari al surplus che rappresenta la somma dei saldi del settore estero e del settore privato nazionale. La causazione è qualcosa di più complicato, come abbiamo sempre sostenuto. Non mi credi? Ok, ecco quello che ho affermato nel corso del MMP: bisogna “essere in due per ballare il tango”, quindi la relazione causale è complessa:

MMP Blog #4: Poiché la causa iniziale di un deficit di bilancio è il desiderio di spendere più del reddito, la causalità va principalmente dal deficit al surplus e dal debito alla ricchezza finanziaria netta. Anche se riconosciamo che nessun settore può incorrere in un deficit a meno che un altro settore voglia realizzare un surplus, questo tipicamente non è un problema perché c’è una propensione al risparmio netto di asset finanziari. Questo per dire che esiste un desiderio di accumulare ricchezza finanziaria – che per definizione è la passività di qualcuno.

MMP Blog #20: Poiché il gettito fiscale (così come parte della spesa pubblica) è determinato endogenamente dalle prestazioni dell’economia, [allora] la linea fiscale è, almeno in parte, determinata endogenamente; per lo stesso motivo, il saldo effettivamente conseguito dal settore privato è determinato endogenamente dal reddito e dalla propensione al risparmio. Per identità contabile (introdotta in precedenza), non è possibile che il saldo del settore privato differisca da quello del settore pubblico (con il segno opposto — uno realizza un deficit e l’altro un surplus); ciò significa, inoltre, che è impossibile che il risparmio aggregato del settore privato sia inferiore (o superiore) al deficit di bilancio [pubblico].

MMP Blog #4: Deficit –> risparmi e debiti –> ricchezza. Nei nostri blog precedenti abbiamo stabilito che il valore del deficit di un settore dev’essere pari al valore del surplus di (almeno) uno degli altri settori. Abbiamo anche stabilito che il valore dei debiti di un settore dev’essere pari al valore della ricchezza finanziaria di (almeno) uno degli altri settori. Finora, tutto ciò deriva dai principi di contabilità macroeconomica. Tuttavia l’economista desidera dire di più, perché come tutti gli scienziati gli economisti sono interessati alla causalità. L’economia è una scienza sociale, cioè scienza di sistemi sociali straordinariamente complessi in cui la causalità non è mai semplice, poiché i fenomeni economici sono soggetti ad interdipendenza, isteresi, causalità cumulativa, e così via. Eppure, noi possiamo dire qualcosa riguardo alle relazioni causali tra i flussi e gli stock che abbiamo discusso nei blog precedenti. … Se una famiglia o un’impresa decide di spendere più del proprio reddito (realizzando un deficit di bilancio), essa può emettere passività per finanziare gli acquisti. Queste passività saranno accumulate come ricchezza finanziaria netta da parte di un’altra famiglia, impresa, o Stato che sta risparmiando (realizzando un surplus di bilancio). Ovviamente, perché questo accumulo di ricchezza finanziaria netta possa avvenire, dobbiamo avere una famiglia o un’impresa che desidera spendere a deficit e un’altra famiglia, impresa o Stato desiderosi di accumulare ricchezza nella forma delle passività di colui che sta spendendo a deficit.

Potremmo dire che “bisogna essere in due per ballare il tango”. … Possiamo supporre che esista una propensione (o desiderio) ad accumulare ricchezza finanziaria netta. Ciò non significa che qualunque singola impresa o famiglia sarà in grado di emettere debito così da poter spendere a deficit, ma assicura che molte imprese e famiglie troveranno qualcuno desideroso di possedere il loro debito. E, nel caso di uno Stato sovrano, esiste un potere speciale – la possibilità di tassare – che virtualmente garantisce che famiglie e imprese desiderino accumulare il debito dello Stato…

La relazione causale è difficile. Bisogna essere almeno in due per ballare il tango – un agente che spende a deficit ed un altro disposto a risparmiare per accumulare crediti nei confronti di colui che spende. Lo possiamo riassumere così: a livello aggregato, la spesa determina il reddito. Ma il deficit pubblico è ampiamente non discrezionale, in qualche modo “colma il gap” provocato dal collasso della spesa da parte del settore privato, visto che la spesa pubblica e la tassazione sono ampiamente anticicliche. L’altro aspetto del collasso della spesa privata è il desiderio del settore privato di ripagare i debiti ed accumulare risparmio.

Spostiamoci ad un altro argomento che Carney solleva riguardo a questo punto:

Carney: Questo fa sorgere una domanda interessante: dovremmo permettere al settore privato di realizzare risparmio netto? C’è una buona ragione per cui non dovremmo usare lo Stato a questo fine. Un settore privato che non può far ricorso ai conti di risparmio pubblici, verosimilmente, investirebbe di più.

Fermo lì. Se la spesa pubblica e la tassazione sono in qualche modo legate alle prestazioni economiche, non esiste alcun “permesso” richiesto in maniera intenzionale – il risultato di bilancio sarà anticiclico (deficit in frenata che si sposta verso surplus in espansione). Ora, se ciò che vuole Carney è una spesa pubblica fissa (diciamo 100$ l’anno) ed una tassa fissa pro capite (1$ pro capite l’anno per ciascuno dei 100 abitanti), allora la spesa netta da parte dello Stato sarà nulla, fintanto che tutti gli abitanti possono in effetti pagare la propria tassa. È molto più probabile che alcuni non saranno in grado di farlo in modo continuativo, quindi lo Stato incorrerà in un deficit ed alcuni contribuenti perderanno le proprie teste (pena per non aver pagato la tassa pro capite).

L’affermazione finale di Carney per cui, in assenza di un deficit pubblico, il risparmio privato porterebbe ad un maggiore investimento, semplicemente non ha senso. Assumiamo che non esistano né un settore pubblico né uno estero. In termini finanziari, l’investimento crea risparmio. Investimento e Risparmio non possono non essere uguali. Aggiungendo lo Stato che realizza un deficit, il risparmio sarà pari alla somma di investimento e deficit. Aggiungendo il settore estero, il risparmio sarà pari alla somma di investimento, esportazioni nette e deficit pubblico. Questo non è un argomento discutibile. È un’identità [7]:

Un Settore: I = S

Due Settori: I + Def = S

Tre Settori: I + Def + NX = S

È [ciò che viene detto durante] il primo giorno di Fondamenti di Economia. E c’è stata una lunga tradizione a livello accademico, sin dalla Teoria Generale di Keynes, [volta a] stabilire la causazione. Nel modello ad un settore, la causazione deve andare dall’investimento al risparmio. È impossibile che ci sia più (o meno) risparmio che investimento, e, anche se preferiremmo risparmiare di più, non possiamo farlo a meno che l’investimento sia più elevato (così che il reddito è più elevato, e possiamo precedere nella prima fase, risparmiare di più – poi, affronteremo la seconda fase che riguarderà il modo in cui risparmiare). Ciò è relativo al paradosso della parsimonia (andate qui per saperne di più).

Carney ha adottato la divertente (anzi, isterica) e confusa esposizione di MMR, che riscrive il modello ad un settore come:

0 = 0

quindi, ora aggiungiamo S ad entrambi i lati

0 + S = 0 + S

ora, da entrambi i lati aggiungiamo I e sottraiamo 0

I + S = I + S

ora sottraiamo I da entrambi i lati

S = I – I + S

ora raggruppiamo nuovamente

S = I + (S – I)

Ecco ciò che i ragazzi di MMR affermano a riguardo:

Da cui la nostra attenzione su S = I + (S – I), con l’enfasi sull’idea che “la spina dorsale del capitale del settore privato è I, non sono gli Asset Finanziari Netti”. L’idea non è nuova, ma chiarisce semplicemente la comprensione della componente del settore privato.

L’equazione è attribuita alla “brillante” analisi di qualche JKH – che viene apertamente elogiato da tutti quelli di MMR per essere arrivato con la pistola fumante contro la MMT e contro l’approccio dei saldi settoriali di Godley.

È questa la fondamentale equazione di MMR, che prova che la MMT è sbagliata? La variabile tra parentesi è l’eccesso, o risparmio “netto”. Si suppone che sia sbalorditiva e rivelatrice, rivoluzionaria, infatti, nel profondo significato che espone. Dice che il risparmio delle famiglie è pari all’investimento più il risparmio in eccesso rispetto all’investimento!

Quindi un paio di secoli di economia, per non contare due decenni di lavoro della MMT, sono completamente spodestati: il risparmio eccede l’investimento! Di quanto quel risparmio eccede l’investimento.

Ma perché fermarsi qui? Introduciamo lo Stato.

G + S = G + I + (S – I)

ora sottraiamo da ambo i lati G [8]:

S = G + I + (S – G – I)

Il risparmio eccede la somma di spesa pubblica e investimento [di un ammontare pari al] risparmio in eccesso rispetto alla somma di spesa pubblica e spesa per investimento!

Ma non fermiamoci neppure qui: aggiungiamo infinito da entrambi i lati:

S + infinito = G + I + infinito + (S – G – I)

Ora, sottraiamo infinito per ottenere

S = G + I + infinito + (S – G – I – infinito)

Quindi il risparmio è maggiore della somma di spesa pubblica, investimento ed infinito. E, come tutti sappiamo, infinito è un numero molto grande. La MMT sbaglia di un ordine di infinito.

Anch’io sono sbalordito. Poiché tutte le altre variabili sono incomparabilmente piccole rispetto all’infinito, l’equazione dice in effetti che il risparmio eccede l’infinito di quanto il risparmio eccede l’infinito.

Portate questo più quattro Dollari da Starbucks e avrete risparmiato abbastanza da comprarvi un latte macchiato.

Quarant’anni fa le “persone” (termine intenzionalmente vago, qui, per proteggere chi non è così innocente) dovevano prendersi sostanze chimiche che alterano la mente per giungere a conclusioni così sbalorditive. Per coloro che non ricordano quegli episodi (che sia per avere bevuto in maniera eccessiva o per essere troppo giovani per esserci stati ai tempi di Timothy Leary [9]): guardate semplicemente il film Woodstock originale, prestando particolare attenzione agli interventi di Arlo Guthrie e John Sebastian.

Roba strabiliante.

Oh, e visto che abbiamo appena celebrato l’anniversario di quella che è stata probabilmente la più grande prestazione atletica di tutti i tempi — la partita da 100 punti di Wilt Chamberlain nell’NBA — potrei accennare al fatto che sono più alto di Wilt. Di quanto? Chiederete. Di quanto la mia altezza eccede la sua, ovviamente.

Ok, qui mi stavo divertendo un po’ a loro spese. Ammetto di non riuscire ad immaginare cosa credono di dimostrare con la “brillante” equazione che hanno scritto.

Per quanto ne possa capire, tutta la discussione MMR si incentra poi su due affermazioni. La prima, che il settore delle imprese private nazionali potrebbe non avere assolutamente alcun problema a realizzare deficit (risparmio netto, per quanto negativo) mentre il settore privato nazionale delle famiglie incorre in un surplus, accumulando credito nei confronti del settore delle imprese.

Fin qui ci siamo. Per nulla incoerente con quanto ho sostenuto nel blog MMP o nel mio libro del 1998, come ho dimostrato sopra. Sono tutti crediti finanziari interni e la loro somma è zero. Ma ne potrebbe essere conseguita molta attività “reale” — che accresce la capacità produttiva, eccetera (gli MMRer [10] tessono poi grandi lodi nei confronti dello spirito imprenditoriale e di cose simili. Bene. In questo, sono d’accordo con loro).

Ok, bene. Ma si noti che, se il settore delle famiglie realizzasse continuamente deficit nei confronti del settore delle imprese (anche nel caso in cui il settore privato fosse in pareggio) potremmo ugualmente incorrere in guai — e ottenere una deflazione del debito Minskiana, semplicemente perché le famiglie non possono onorare i loro debiti nei confronti delle aziende. E si noti anche che non è un bene [neppure] procedere in direzione opposta: cosa accadrebbe se le imprese si indebitassero sempre più nei confronti del settore delle famiglie? Si, potrebbero avere problemi se i flussi di reddito, al lordo, non fossero sufficienti ad onorare i debiti.

Ma gli MMRer lo ignorano, visto che saltano alla conclusione che non c’è alcun problema se il deficit del settore delle imprese eccede il surplus del settore delle famiglie – quindi il settore privato, in aggregato, sta realizzando un deficit.

Ora, questo è impossibile nel modello ad un settore (I = S). Hanno [allora] tirato un coniglio fuori da un cilindro e l’hanno fatto scivolare in un secondo settore. Diciamo, nel settore estero. In tal caso, abbiamo un conto capitale positivo (le esportazioni nette sono negative) e l’equazione corretta non è quella che scrivono, ma piuttosto S = I + (-NX), visto che le esportazioni nette sono negative, o S = I – NX. Ciò significa che i residenti all’estero stanno accumulando crediti nei confronti del settore privato nazionale. Oppure, che il settore privato nazionale si sta indebitando sempre di più – nei confronti dei residenti all’estero.

Questo è sempre un male? Certo che no. Ma se succede negli anni, dovremmo esserne preoccupati? Forse. Potremmo non essere in grado di onorare il sempre crescente debito delle imprese. E loro potrebbero reclamare parte della nostra produzione reale.

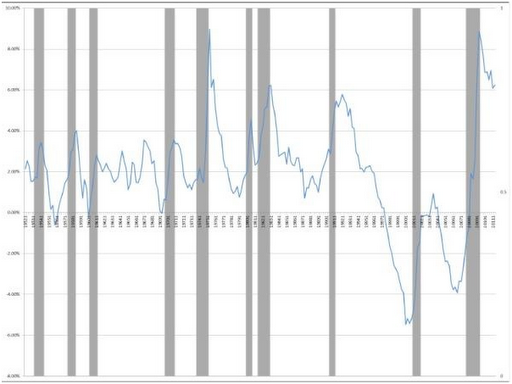

L’altra possibilità è che il secondo settore sia quello pubblico – con lo Stato che accumula crediti verso il settore privato. Sempre un male? Non necessariamente. Ma quando ciò continua in maniera tendenziale, “la storia mostra” – come Greenspan di solito amava dire – che è seguito da una profonda recessione (negli USA, 6 volte su 7 un surplus persistente del bilancio del governo federale è stato seguito da una depressione; la settima volta, dalla crisi finanziaria globale). E, anche se guardiamo solo alle strette di bilancio – non necessariamente a veri e propri surplus di bilancio – quasi sempre sono seguite da recessioni. Nella figura che segue, la linea blu mostra il saldo del settore privato – e, quando il surplus (o risparmio netto) diminuisce, di solito si può osservare una recessione (l’area ombreggiata) immediatamente a seguire. In altri termini, empiricamente sembra proprio che la riduzione del risparmio netto del settore privato sia un indicatore piuttosto affidabile di una recessione imminente – quindi non è una buona cosa, dopo tutto.

Seconda affermazione. Quelli di MMR si sono subito spostati sul “risparmio reale”, parlando di un qualche contadino la cui mucca si trasforma chissà come in 10 mucche, con un “risparmio” di 9 mucche extra che ottiene senza alcun deficit (devo dedurne che non ne sappiano molto dell’allevamento di animali). Ad ogni modo, facciamo finta che una mucca possa dare alla luce 9 – nove! – vitelli ed abbia abbastanza capezzoli da mantenerli in vita.

Cos’ha a che fare questo con il risparmio nominale e l’investimento nominale e, dunque, con le equazioni di cui ci siamo occupati? E chi diamine lo sa? Penso che ci sia bisogno di quelle sostanze chimiche o di quelle equazioni matematiche che alterano la mente perché i nostri cervelli possano comprendere la “genialità” dell’analisi.

Ok. Cose reali, produzione reale, risparmio reale – abbiamo cambiato di nuovo la nostra definizione di risparmio. La pretesa è che la MMR sarebbe più “realistica”, mentre la MMT si troverebbe da qualche parte al di fuori [della realtà], nell’etere del mondo della teoria. A dire il vero, ho sempre consentito il [concetto di] “risparmio reale” – come quando un agricoltore pianta i suoi semi, li raccoglie e ne risparmia qualcuno per l’anno seguente. Si noti però che una delle “M” in MMT (e presumibilmente in MMR) sta per “Moneta”, pertanto [la MMT] si concentra sul sistema monetario. Ciò non è dovuto all’incapacità di riconoscere l’esistenza delle “cose reali” e del “risparmio reale”, ma al fatto che non abbiamo visto alcuna necessità di correggere l’economia “Ricardiana”, che già affronta tutto questo. Quello che denunciavamo è che l’economia mainstream non ha per nulla compreso la Moneta.

{Apparentemente, la R in MMR sta per “realismo”, o qualche aggettivo del genere – come il fatto delle mucche con 9 capezzoli, più “realistiche” di quelle con cui sono cresciuto, che ne avevano appena quattro – occasionalmente ed eccezionalmente cinque o sei, ma non c’è storia con il “Realismo della Moneta Moderna” che ha mucche a 9 capezzoli (e svariate mammelle, presumibilmente). Forse potrebbe essere necessaria un po’ di formazione su “uccelli e api” per i nostri compagni di MMR, perché, vedete, le mucche non si riproducono senza i tori – quindi, anche se siete fortunati e la prima volta la vostra mucca ha avuto un vitello maschio, per avere più mucche quel maschio dovrebbe crescere ed accoppiarsi con sua madre – cosa che porterebbe i suoi compagni a chiamarlo con una parola poco gentile che inizia per “M” e termina per “R”, e non lo chiamerebbero “MMR” [11]. Quindi, al di là dei nove vitelli e dei nove capezzoli, abbiamo qualche problema a spiegare da dove spuntano fuori i tori per avere le “cose reali” che sono oggetto dell’economia MMR.}

Gli MMTer sono confusi al riguardo? Nel MMP, ho affrontato in svariate sezioni l’argomento del ciarpame reale. Fatemi vedere cos’ho detto, visto che Carney e gli MMRer sembrano esserselo lasciato sfuggire.

Dal Blog 2, ecco la discussione sugli asset reali: Una nota sulla ricchezza non finanziaria (asset reali). L’asset finanziario di cui una persona è titolare è necessariamente compensato dalla passività finanziaria dovuta da un’altra. In aggregato, la ricchezza finanziaria netta dev’essere uguale a zero. Tuttavia gli asset reali rappresentano la ricchezza che una persona possiede, ma che non è compensata dalla passività di un altro, per cui — a livello aggregato — la ricchezza netta è pari al valore degli asset reali (non finanziari). Per essere più chiari: potreste aver acquistato un’automobile indebitandovi. La vostra passività finanziaria (il vostro prestito contratto per l’acquisto dell’automobile) è compensato dall’asset finanziario di cui è titolare la società di prestiti per l’acquisto di automobili. Poiché questi — al netto — sommano a zero, ciò che rimane è il valore dell’asset reale — l’automobile. Nella maggior parte della discussione che segue ci preoccuperemo di asset e passività finanziarie, ma terremo presente nelle nostre menti che il valore degli asset reali fornisce ricchezza netta sia a livello individuale che a livello aggregato. Una volta che sottraiamo tutte le passività finanziarie dal totale degli asset (reali e finanziari) rimaniamo con asset non finanziari (reali), o valore netto aggregato.

E, sapete, c’è un [blog del] MMP intitolato: Blog 17: Chiarire la distinzione tra l’aspetto reale e quello finanziario (o nominale). Mi chiedo: chissà se parlava del ciarpame reale di cui si preoccupa MMR? Vediamolo.

Blog 17: L’unità monetaria dello Stato è un pratico strumento di misura che usiamo per misurare crediti, debiti e un qualcosa di alquanto esoterico che potremmo chiamare “valore”. … Abbiamo bisogno di un’unità di misura che sia adatta a misurare cose eterogenee. Non possiamo utilizzare colore, peso, lunghezza, densità e così via. Per ragioni storiche su cui non mi soffermerò ora, solitamente noi usiamo la Moneta di conto dello Stato. Altrimenti, possiamo solo misurare il valore in termini della cosa in sé. Ad esempio, è abbastanza semplice misurare il valore dello zucchero in termini di zucchero – il peso dello zucchero andrà bene, e se i cristalli fossero uniformi, in realtà, li potremmo contare. Comunque, di solito noi misuriamo il volume dello zucchero, almeno per scopi culinari. … Quando vado a calcolare il totale della mia ricchezza terrò conto di tutti gli ITD espressi in Dollari che mi devono le banche, lo Stato, altri istituti finanziari, gli amici, la famiglia e così via. Questa è la mia ricchezza finanziaria lorda … Analogamente, conto tutti i miei ITD nei confronti di banche, dello Stato, della famiglia e degli amici.

Chiaramente non ho ancora finito. Ho una casa e un’auto … Supponiamo che per [avere] questi beni io abbia contratto dei debiti, poiché ho contratto un prestito (cioè emesso un mio ITD nei confronti della la banca o della società finanziaria dell’auto, ecc). Questi fanno parte dei miei ITD finanziari considerati nel calcolo precedente. Ma sto pagando da anni, quindi l’ITD pendente è molto inferiore rispetto al valore della mia auto e della mia casa. Conto il valore monetario dell’auto e della casa e lo aggiungo ai miei asset finanziari per ottenere gli asset lordi. Ora, il modo esatto con cui valuto la casa e l’auto è complicato e soggetto a regole contabili. Ma – in questa sede – non è importante per cogliere il principio. Consideriamo il valore totale degli asset lordi (finanziari più reali) e vi sottraiamo le passività pendenti (di solito finanziarie, ma potrebbero esserci degli ITD di zucchero espressi in termini reali) per ottenere la ricchezza netta. Che comprenderà ovviamente asset reali più ricchezza finanziaria netta. Così la ricchezza totale netta sarà superiore alla ricchezza finanziaria netta perché possiedo asset reali (l’auto, la casa). (Potrei anche avere una ricchezza finanziaria negativa che sia – si spera – più che compensata da asset reali positivi. Altrimenti sono “sott’acqua”).

In questo Primer, per la maggior parte del tempo ci concentriamo sull’aspetto monetario dell’economia (infatti su ciò che Keynes chiamava “produzione a mezzo di moneta” e Marx M-C-M’), in cui la produzione inizia con la Moneta [utilizzata] per produrre una merce da vendere al fine di ottenere “più Moneta” (i profitti). Ci concentriamo su di essa perché fondamentalmente è l’essenza del capitalismo, e ci preoccupiamo essenzialmente di [capire] come funziona la “Moneta moderna” in un’economia capitalistica (si noti però che [il principio] “le tasse guidano la Moneta” si applica anche a società precedenti, non capitalistiche). Eppure, persino nel capitalismo è ovvio che non tutta la produzione richiede Moneta all’inizio [del processo produttivo] e non tutto viene intrapreso con la prospettiva di realizzare un profitto. Tra due ore circa vedrò di occuparmi della cena e lavare i piatti. Non sarò pagato, né guadagnerò alcun profitto. Ora, almeno una parte di questo processo “produttivo” inizia con la Moneta – ho comprato la maggior parte degli ingredienti per cucinare, l’acqua e il sapone per lavare. Ma una parte degli ingredienti (in particolare il mio lavoro) non verranno acquistati. È importante questo genere di produzione? Senza dubbio – persino in un’economia capitalista fortemente sviluppata come quella americana – è difficile immaginare in che modo una produzione monetaria possa avere luogo senza che sia coinvolto il lavoro non retribuito per la “riproduzione” della “forza lavoro” (questi sono i termini di Marx – possono essere sostituiti con “per supportare la famiglia che mette a disposizione i lavoratori”). Lavori domestici, educazione dei figli, ricreazione, relax e così via sono questioni critiche, e per lo più non comportano transazioni monetarie. Possiamo – e qualche volta lo facciamo – stimarne comunque il valore monetario. Non vi è solo una dimensione “flusso” (ricordiamo la spiegazione dei primi blog del MMP) nel lavaggio giornaliero dei piatti, ma anche una dimensione “stock” – [ossia l’] accumulo delle conoscenze e delle abilità di cui i nostri giovani avranno bisogno più avanti (è spesso chiamato “capitale umano” dagli economisti). Questo stock (crescente) dovrebbe essere aggiunto ai nostri “asset reali” e, pertanto, alla nostra ricchezza netta complessiva. Ovviamente è molto difficile misurare tutto ciò in termini di Dollari.

Allora, in base a quanto scritto, abbiamo trascurato di discutere della produzione “reale” e dell’accumulo “reale”? Non riesco a vedere come.

L’avrei potuto porre in termini di 1 mucca che si trasforma in 10 mucche attraverso nascite verginali, con un gran numero di capezzoli ed un’adeguata quantità di fieno autoprodotto, per supportare tutto [il sistema] senza alcun intervento monetario. Gli umani hanno trascurato tali moltiplicazioni miracolose (e altro ancora, se includete la trasformazione dell’acqua in vino e del pane in pesce operata dal Salvatore – se ben ricordo, quelle storie, perché devo ammettere di aver dormito alla grande durante [le ore di] quegli insegnamenti) per migliaia di anni, fin da prima che un sistema monetario persino esistesse. In altri termini, le mucche a nove capezzoli che MMR tira in ballo non hanno niente a che vedere con la Moneta, e pertanto la parte “MM” della sigla “MMR” non è neppure chiamata in causa per spiegare miracoli, considerati “realistici”, senza [utilizzare il concetto di] “Moneta moderna”. Un acronimo realistico abbrevierebbe in “R” il [nome del] sito MMR, visto che non si occupa di Moneta – moderna o meno. È la teoria economica delle “Mucche Reali Dotate di 9 Capezzoli e dell’Immacolata Concezione”, o MRD9CIC.

Tema Due: la MMT ignora la corruzione nel Governo.

Carney: È un peccato che un tipo acuto come Wray non capisca che la “sfera pubblica” è quasi sempre un [nome in] codice per interessi privati espressi attraverso il potere politico.

Ok, ma anche JKH si dice che sia “acuto”, quindi non sono certo se ciò vada inteso come un complimento o come un insulto. Wray riconosce il fatto che gli interessi privati siano espressi attraverso il potere politico? Ignora cosa stia accadendo a Washington, dove le amministrazioni Bush, Clinton, [di nuovo] Bush e Obama hanno consegnato non solo Washington, ma virtualmente la nostra intera economia, ai bankster di Wall Street? A NEP ci siamo lasciati completamente sfuggire i problemi di corruzione?

Sono pochi gli economisti (e di certo nessuno degli pseudo-economisti di MMR) che hanno scritto di più sulle frodi perpetrate da Wall Street e sulle “porte girevoli” manovrate da tutte queste amministrazioni, che hanno consegnato fondamentalmente lo staff del Tesoro e così pure quello della Casa Bianca agli interessi della finanza. E non si tratta di una preoccupazione nuova – ho scritto anche riguardo alla truffa e al coinvolgimento dei funzionari del Governo nella crisi delle Savings & Loan [12] (ammetto di essere stato fin troppo scettico nei riguardi della risposta di Bush senior – sapevo poco del fatto che un tizio di nome Bill Black avrebbe giocato un ruolo di primo piano nella soluzione di quella crisi, contribuendo a sbattere mille furfanti dietro le sbarre; in confronto a Clinton e a Obama, Bush senior è uscito da quella crisi in modo relativamente pulito).

E non so come si possa descrivere Bill “Antifrode” Black, uno dei principali collaboratori di NEP – che letteralmente ha “scritto il libro” sulla frode bancaria – come qualcuno che non comprende che gli interessi politici si esprimono tramite il potere politico. Veramente Carney crede che tutti noi abbiamo lasciato lo scetticismo alla porta promuovendo un ruolo positivo per la politica pubblica?

A dire il vero sono rimasto deluso, e persino inorridito, da gran parte delle politiche del Governo federale statunitense dai giorni di LBJ [13]. Ammetto di aver creduto allo splendido periodo di presidenza di John F. Kennedy quand’ero bambino, e ricordo l’istante esatto in cui colui che viveva nelle vicinanze della scuola mono-locale che frequentavo irruppe nell’aula per annunciare, nel pomeriggio del 22 novembre 1963, che era stato ucciso (non avevamo il telefono e neppure l’acqua corrente; e i nostri libri di testo erano gloriosamente antiquati, così che non dovessimo preoccuparci della seconda Guerra Mondiale e degli sviluppi post-bellici – c’erano solo 48 Stati da ricordare, 7 pianeti da studiare, e 31 nomi di Presidenti – fino ad Hoover – da memorizzare). Mentre la maggior parte della classe esultò (in parte per l’annuncio successivo che saremmo andati a casa, ma principalmente ciò era dovuto alla politica dei piccoli Rick Santorum [14], miei amici di scuola), il mio mondo andò in frantumi. La mia famiglia, allora, era “con LBJ fino in fondo” finché non iniziò la guerra contro il Vietnam – e da quel momento in avanti non fui mai confuso sulla questione dell’influenza degli interessi privati sull’interesse pubblico. Andiamo, dopotutto il Presidente successivo fu Tricky Dick – che portò la guerra in casa per attaccare la gioventù della nostra Nazione. E dopo ci fu il declino. All’epoca, non immaginavo che avrei ripensato a Tricky Dick come – discutibilmente – il presidente più progressista dell’ultimo mezzo secolo. Vergogna a quelli che lo seguirono.

Tema Tre: Non esiste un interesse pubblico.

La pretesa di Carney va molto più in là – rifiuta il concetto di interesse pubblico ed afferma che il contributo del Governo all’economia è pressoché nullo.

Carney: Sospetto che la maggior parte della spesa pubblica sia socialmente devastante ed economicamente dannosa e che quasi tutta la spesa pubblica discrezionale sia ampiamente corrotta; questo sembra preoccuparli meno. Il “giusto livello di spesa” pubblica per me è molto più basso del loro (Randall Wray, uno dei principali accademici MMT, sostiene che il Governo dovrebbe spendere il 30% del Pil! Dio ce ne scampi!).

Ok, sembrando molto Rick Santorum, Carney si appella alla religione per salvarci da quegli atei dei Keynesiani MMT che esortano l’interventismo dello Stato. Ora, a dire il vero non ho mai sostenuto che il Governo “dovrebbe spendere” il 30% del Pil. Il mio intero articolo stava sostenendo che non ha alcun senso focalizzarsi su rapporti [deficit/Pil] del genere. Al contrario, ho chiesto che tutti noi mettessimo sul piatto quelle che ciascuno crede siano attività proficue per lo Stato. Il mio punto fondamentale era che, anche nel caso in cui dovessimo realizzare tutti quei programmi progressisti intrisi d’utopia, staremmo comunque al di sotto del 30% del Pil. Il mio intero ragionamento, pertanto, era esattamente opposto a quanto sostenuto da Carney nella sua accusa – la mia approssimazione percentuale del livello di spesa serviva a dimostrare che continueremmo comunque ad avere una spesa pubblica tutto sommato ridotta, specie se confrontata con quella di tutti gli altri Paesi capitalistici – persino se applicassimo l’intera lista dei desideri progressista. E il mio obiettivo era quello di evidenziare a quanto ammonta realmente la spesa pubblica, così che i nostri amici Austriaci ci potessero dire quali sono esattamente i programmi da tagliare.

Sfortunatamente, essi rispondono in modo solo approssimativo – proprio come i candidati Repubblicani all’opposizione, che si rifiutano di dirci cosa taglieranno nella certezza che le loro idee non hanno quasi nulla in comune con quelle del pubblico americano. Invece, essi si schierano a favore di un Governo “evanescente” [non interventista] senza dirci cosa taglierebbero, semmai, e cosa manterrebbero.

Carney: Per la cronaca, dovrei dire che sono molto più libertario dei ragazzi di MMR. Forse sono un Neo-MMRer.

Di nuovo, voglio essere chiaro. Le persone ragionevoli possono non essere d’accordo – era quello il motivo principale del mio pezzo “MMT per gli Austriaci”. I libertari desiderano un intervento pubblico molto più limitato. Non ho alcun problema con questo. Andate avanti, mostrate la vostra ideologia estrema. Elencate quali sono i programmi che supportate e lasciate che calcoliamo il totale. Dite quello che taglierete. Assumetevene la responsabilità. Sarete bruscamente rifiutati dal 99% della popolazione che può capire da che parte state.

Ma Carney sembra sostenere molto più di questo. Quanto afferma si avvicina a sostenere che per il Governo non esiste assolutamente alcun ruolo.

Carney: Ciò che Brooks coglie e Wray si perde, comunque, è che le priorità della spesa pubblica sono economicamente nocive. Quando le risorse vengono spostate “nella sfera pubblica”, sono usate per realizzare fini politici anziché fini “pubblici”. Sono cioè usate per soddisfare le richieste di gruppi di potere che influenzano legislatori e regolatori. Questo divario nella comprensione è una di quelle cose che ha dato origine al movimento post-Modern Monetary Theory del Modern Monetary Realism.

In quanto affermazione ideologica, non ho alcun problema con essa. Le persone ragionevoli possono non essere d’accordo. È il credo di Carney che il Governo non possa fare proprio nulla di positivo. Ma lui si spinge oltre, proclamandolo un fatto e non ideologia:

Carney: Non si tratta di ideologia. Queste sono le conclusioni di decenni di indagini sul modo in cui opera il Governo. Come amate dire in altri contesti, ragazzi, il lavoro l’abbiamo già fatto noi per voi. Leggete il libro di mio fratello.

Quindi, secondo Carney, decenni di indagini rivelano che “le priorità della spesa pubblica sono economicamente nocive”.

Nel mio post su NEP ho dettagliato esattamente cos’è la spesa pubblica, suddivisa nei principali programmi. Sono solo tre le aree di spesa principali ampie abbastanza da fare una grande differenza nel bilancio complessivo: la Difesa, Medicare [15] e la previdenza sociale. Se stiamo parlando delle “priorità”, quindi, stiamo parlando di queste aree. Nel mio articolo, ho raccomandato una sostanziosa riduzione del settore della Difesa (che ritengo sia economicamente, politicamente e moralmente nocivo) – quindi, quando Carney sostiene che io “mi perdo” il fatto che le priorità di spesa sono “nocive”, si sta evidentemente riferendo a Medicare e alla previdenza sociale.

Davvero Carney crede che accreditare il conto bancario di qualche vedova novantenne così che possa permettersi di vivere in modo più o meno dignitoso grazie alla previdenza sociale sia “economicamente nocivo”? Qual è la prova economica a sostegno di quest’affermazione? Si riferisce agli incentivi? Senza la previdenza sociale, sarebbe incentivata e disponibile a lavorare – forse per Burger King? O [Carney] preferisce il modello del terzo mondo – starebbe seduta su una coperta a vendere “Chiclets” (gomme da masticare) e si tufferebbe nelle discariche alla ricerca di rimasugli di cibo? [Carney] Vorrebbe allineare gli incentivi in maniera appropriata, togliendole il sussidio della previdenza sociale? Per favore, Carney, dicci come possono i sussidi della previdenza sociale provocare un danno all’economia e con cosa li rimpiazzeresti.

E anche le persone con disabilità, che riscuotono i sussidi della previdenza sociale? Vivevo in Messico, e ricordo la “rete di sicurezza” per l’uomo senza gambe che ogni giorno doveva attraversare corsie trafficate per raggiungere il “suo” posto dove elemosinava spiccioli. Questa è la soluzione del “libero mercato” alle disabilità. È questo il futuro che vede Carney per i nostri cittadini con disabilità?

O è Medicare – assistenza medica per i nostri anziani – ad essere “economicamente nocivo”? In che modo? E quale sarebbe l’alternativa preferita e meno nociva dal punto di vista economico? Semplicemente ignorare le necessità sanitarie del 99% delle persone che non si può permettere l’assistenza? Se quella vedova novantenne si rompe una gamba, pensi che sarebbe meno nocivo – da un punto di vista economico – lasciarla semplicemente sdraiata a letto a deperire, piuttosto che ingessarla in modo tale che possa servire hamburger mentre guarisce? E se un programma come Medicare è così nocivo, come mai gli esiti per la salute sono migliori in quasi tutti i Paesi che hanno un’assistenza sanitaria universale pagata dallo Stato? E come mai gli standard di vita complessivi sono più elevati nella maggior parte di essi?

Lui continua, apparentemente per ammorbidire un pochino la conclusione:

Carney: Ma, poiché queste conclusioni derivano da anni di indagine e ricerca, non credo sia terribile che non le troviate plausibili… nonostante io abbia tratto lezioni libertarie pragmatiche dai fatti riguardanti la produzione di politiche pubbliche, ci sono altre lezioni possibili a cui potrebbero giungere le persone per bene. Perfino se la spesa pubblica fosse così cattiva come sostengo, potrebbe essere necessario compiere altre cose che sono assolutamente indispensabili. Per esempio, l’industria della Difesa è un racket. Ma se fossimo invasi, o a rischio di un’invasione, sopporterei il fatto che i venditori di armi ci saccheggiassero perché sarebbe l’unico modo in cui ottenere abbastanza armi da difendere il Paese.

Mi chiedo se Carney spingerebbe il discorso ancora un po’ più in là. Ipotizziamo che ogni progetto del Governo sia soggetto a corruzione. Carney è disposto a barattare un po’ di corruzione per la difesa del Paese. Ne trarrebbe una lezione libertaria pragmatica, relativa al fatto che è comunque meglio avere un sistema di autostrade interstatali nonostante le supposte inefficienze del “racket” del “saccheggio” da parte dei lavoratori e delle imprese che costruiscono le strade?

E che dire dell’acqua potabile? Delle fogne funzionanti per gli sciacquoni delle toilette? Delle forze di polizia? Delle scuole ed università pubbliche? Il supporto del Governo alla R&S [16] che ha portato ai [Boeing] 747, ai computer, ad internet, ai vaccini che hanno spazzato via gran parte delle peggiori malattie infantili?

Accetterebbe un po’ dell’inefficienza e della corruzione pubbliche come compromesso della sicurezza in quelle aree?

In breve, tutte quelle cose che separano la vita negli USA e negli altri Paesi sviluppati dai bassi standard di vita nei Paesi in via di sviluppo con i livelli d’intervento pubblico molto ridotti che Carney preferisce? O rinuncerebbe a tutto ciò perché c’è un po’ di corruzione?

Carney si è [forse] lasciato sfuggire tutti i vantaggi di uno Stato che riconosce e supporta il concetto di interesse pubblico, nonostante tutti i suoi difetti? Carney è solo disposto a farsi sfuggire gli ovvi difetti di – diciamo – un sistema finanziario virtualmente non regolato che – probabilmente – in appena quattro anni, ha portato a perdite economiche dal valore più elevato della somma di tutte le “inefficienze” del Governo nel corso degli ultimi secoli?

Non sono mai stato in alcun Paese, da nessuna parte, in cui gli spettatori non abbiano prontamente raccontato storie dell’orrore sulla corruzione pubblica. Io penso che queste storie siano perlopiù vere. E, tuttavia, la maggior parte dei luoghi che visito sono dotati di infrastrutture e servizi pubblici almeno tollerabili, pagati dal Governo “corrotto” sempre in “comunella” con una classe criminale profondamente corrotta del settore privato.

Carney vorrebbe puntare il suo indice verso lo Stato e preferirebbe ridurne l’intervento – lasciando la fornitura di servizi ed infrastrutture alla mercé di furfanti cleptocrati del settore privato guidati da mani invisibili ad operare nell’interesse pubblico e guadagnando, al contempo, profitti nell’interesse privato.

Eppure, per ogni Geithner che cede denaro pubblico a palate alle banche del settore privato, ci sono una dozzina di Blankfein che sovvertono l’interesse pubblico. Eppure non c’è dubbio che vi sia una porta girevole in ogni amministrazione – tutti i dirigenti di Clinton e Obama sono arrivati da Wall Street e si aspettano di tornare indietro con redditi più elevati visto che incanaleranno i soldi dello Zio Sam ai loro passati e futuri datori di lavoro. Non è un po’ strano che la risposta di Carney sia di ridurre l’attività del Governo, o eliminarlo virtualmente, piuttosto che perseguire i lestofanti cleptocrati che minano la politica pubblica?

Io preferirei puntare il mio indice verso i furfanti, sia nel settore privato sia nel pubblico, e metterli quindi in galera. Non supporto né i cleptocrati né le approssimazioni di mani invisibili che suppongono che l’interesse privato, da solo, sia sufficiente.

Ma le persone per bene possono non essere d’accordo. Non è vero?

Note del Traduttore

1.^ Il primo summit MMT in Italia a Rimini, 24-26 febbraio 2012

2.^ Nel suo articolo, Carney prima descrive il modello qui riassunto: Immaginate ci sia una cooperativa che eroghi un servizio di babysitting, in cui ogni socio guadagna un’ora di babysitting offrendo, a sua volta, un’ora di servizio agli altri soci. Finché ognuno “utilizza” le ore che accumula, il sistema funziona. Ma, se i soci utilizzano più ore di quante ne hanno a disposizione, c’è un problema di scarsità di baby-sitter; se, invece, accumulano più ore di quante ne utilizzano, sarà la domanda per il servizio a scarseggiare. Il sistema funziona se c’è una domanda di babysitting: alcune famiglie accumulano ore a credito, che compensano le ore a debito di altre.

3.^ SFB: Sector Financial Balances

4.^ NAFA: Net Accumulation of Financial Assets

5.^ NIPA: National Income and Product Accounts, ossia Conti Nazionali di Reddito e Produzione, sono una delle principali fonti di dati riguardanti l’economia USA; includono ad esempio il Pil, la sua composizione, i dati sulla produzione e sulle spese nazionali; fonte: Wikipedia.org

6.^ L’Autore cita il titolo della celebre canzone dei Rolling Stones Just My Imagination (Running Away With Me)

7.^ I = investimento, S = risparmio, Def = deficit pubblico, NX = esportazioni nette

8.^ G = spesa pubblica

9.^ Timothy Leary: scrittore, psicologo e attore statunitense noto per le sue posizioni e il suo attivismo in favore dell’uso delle droghe psichedeliche; fonte: Wikipedia.org

10.^ MMRer: i sostenitori di MMR, parafrasando il termine MMTer usato per indicare i sostenitori della MMT

11.^ L’Autore si riferisce alla parola volgare “motherfucker”, traducibile con il termine italiano “stronzo”

12.^ La crisi delle Savings and Loan è uno degli scandali finanziari più rilevanti della storia degli USA, venuta alla luce nei tardi anni ’70 del 1900, giunta all’apice negli anni ’80, e finalmente conclusa nei primi anni ’90. Nel clima di volatilità del tasso d’interesse – negli anni ’70 – un gran numero di depositanti spostò i propri fondi dalle istituzioni di risparmio e prestito (Savings & Loan, S&L) ai mercati monetari, in cui potevano ottenere tassi d’interesse più elevati dato che tali mercati non erano soggetti alla regolamentazione Q del board della Federal Reserve, che limitava le banche S&L nel pagamento di interessi sui conti correnti dei depositanti. Queste, che realizzavano i propri guadagni principalmente su mutui a bassi tassi d’interesse, non avevano i mezzi per offrire tassi d’interesse più elevati. Con l’allentamento della regolamentazione cui erano soggette, esse ingaggiarono attività sempre più rischiose, tra cui i finanziamenti immobiliari e gli investimenti in titoli spazzatura. Siccome i depositi presso le S&L erano coperti dall’assicurazione della Federal Savings and Loan Insurance Corporation (FSLIC), i depositanti continuarono a versare i propri soldi in queste istituzioni a rischio. Una complessa combinazione di questi ed altri fattori, combinata alla corruzione diffusa, portarono all’insolvenza della FSLIC ed al bailout da parte del Governo sui risparmi, per un ammontare di 124 miliardi di dollari pubblici e la liquidazione di 747 istituzioni S&L insolventi da parte della Resolution Trust Corporation del Governo degli Stati Uniti. Fonte: Investopedia.com

13.^ Lyndon Baines Johnson, Vicepresidente divenuto improvvisamente Presidente degli Stati Uniti il 22 novembre 1963 a seguito dell’assassinio di John F. Kennedy e rimasto in carica fino al 20 gennaio 1969

14.^ Rick Santorum: politico statunitense di orientamento conservatore, fonte: Wikipedia.org

15.^ R&S: ricerca e sviluppo

16.^ Medicare è il programma federale di assicurazione sanitaria che copre le persone dai 65 anni di età, alcune persone più giovani con disabilità, e i pazienti allo stadio terminale di patologie renali; fonte: Medicare.gov

![]()

Originale pubblicato il 4 marzo 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo

Commenta