Spostiamoci ad un altro argomento che Carney solleva riguardo a questo punto:

Carney: Questo fa sorgere una domanda interessante: dovremmo permettere al settore privato di realizzare risparmio netto? C’è una buona ragione per cui non dovremmo usare lo Stato a questo fine. Un settore privato che non può far ricorso ai conti di risparmio pubblici, verosimilmente, investirebbe di più.

Fermo lì. Se la spesa pubblica e la tassazione sono in qualche modo legate alle prestazioni economiche, non esiste alcun “permesso” richiesto in maniera intenzionale – il risultato di bilancio sarà anticiclico (deficit in frenata che si sposta verso surplus in espansione). Ora, se ciò che vuole Carney è una spesa pubblica fissa (diciamo 100$ l’anno) ed una tassa fissa pro capite (1$ pro capite l’anno per ciascuno dei 100 abitanti), allora la spesa netta da parte dello Stato sarà nulla, fintanto che tutti gli abitanti possono in effetti pagare la propria tassa. È molto più probabile che alcuni non saranno in grado di farlo in modo continuativo, quindi lo Stato incorrerà in un deficit ed alcuni contribuenti perderanno le proprie teste (pena per non aver pagato la tassa pro capite).

L’affermazione finale di Carney per cui, in assenza di un deficit pubblico, il risparmio privato porterebbe ad un maggiore investimento, semplicemente non ha senso. Assumiamo che non esistano né un settore pubblico né uno estero. In termini finanziari, l’investimento crea risparmio. Investimento e Risparmio non possono non essere uguali. Aggiungendo lo Stato che realizza un deficit, il risparmio sarà pari alla somma di investimento e deficit. Aggiungendo il settore estero, il risparmio sarà pari alla somma di investimento, esportazioni nette e deficit pubblico. Questo non è un argomento discutibile. È un’identità [1]:

Un Settore: I = S

Due Settori: I + Def = S

Tre Settori: I + Def + NX = S

È [ciò che viene detto durante] il primo giorno di Fondamenti di Economia. E c’è stata una lunga tradizione a livello accademico, sin dalla Teoria Generale di Keynes, [volta a] stabilire la causazione. Nel modello ad un settore, la causazione deve andare dall’investimento al risparmio. È impossibile che ci sia più (o meno) risparmio che investimento, e, anche se preferiremmo risparmiare di più, non possiamo farlo a meno che l’investimento sia più elevato (così che il reddito è più elevato, e possiamo precedere nella prima fase, risparmiare di più – poi, affronteremo la seconda fase che riguarderà il modo in cui risparmiare). Ciò è relativo al paradosso della parsimonia (andate qui per saperne di più).

Carney ha adottato la divertente (anzi, isterica) e confusa esposizione di MMR, che riscrive il modello ad un settore come:

0 = 0

quindi, ora aggiungiamo S ad entrambi i lati

0 + S = 0 + S

ora, da entrambi i lati aggiungiamo I e sottraiamo 0

I + S = I + S

ora sottraiamo I da entrambi i lati

S = I – I + S

ora raggruppiamo nuovamente

S = I + (S – I)

Ecco ciò che i ragazzi di MMR affermano a riguardo:

Da cui la nostra attenzione su S = I + (S – I), con l’enfasi sull’idea che “la spina dorsale del capitale del settore privato è I, non sono gli Asset Finanziari Netti”. L’idea non è nuova, ma chiarisce semplicemente la comprensione della componente del settore privato.

L’equazione è attribuita alla “brillante” analisi di qualche JKH – che viene apertamente elogiato da tutti quelli di MMR per essere arrivato con la pistola fumante contro la MMT e contro l’approccio dei saldi settoriali di Godley.

È questa la fondamentale equazione di MMR, che prova che la MMT è sbagliata? La variabile tra parentesi è l’eccesso, o risparmio “netto”. Si suppone che sia sbalorditiva e rivelatrice, rivoluzionaria, infatti, nel profondo significato che espone. Dice che il risparmio delle famiglie è pari all’investimento più il risparmio in eccesso rispetto all’investimento!

Quindi un paio di secoli di economia, per non contare due decenni di lavoro della MMT, sono completamente spodestati: il risparmio eccede l’investimento! Di quanto quel risparmio eccede l’investimento.

Ma perché fermarsi qui? Introduciamo lo Stato.

G + S = G + I + (S – I)

ora sottraiamo da ambo i lati G [2]:

S = G + I + (S – G – I)

Il risparmio eccede la somma di spesa pubblica e investimento [di un ammontare pari al] risparmio in eccesso rispetto alla somma di spesa pubblica e spesa per investimento!

Ma non fermiamoci neppure qui: aggiungiamo infinito da entrambi i lati:

S + infinito = G + I + infinito + (S – G – I)

Ora, sottraiamo infinito per ottenere

S = G + I + infinito + (S – G – I – infinito)

Quindi il risparmio è maggiore della somma di spesa pubblica, investimento ed infinito. E, come tutti sappiamo, infinito è un numero molto grande. La MMT sbaglia di un ordine di infinito.

Anch’io sono sbalordito. Poiché tutte le altre variabili sono incomparabilmente piccole rispetto all’infinito, l’equazione dice in effetti che il risparmio eccede l’infinito di quanto il risparmio eccede l’infinito.

Portate questo più quattro Dollari da Starbucks e avrete risparmiato abbastanza da comprarvi un latte macchiato.

Quarant’anni fa le “persone” (termine intenzionalmente vago, qui, per proteggere chi non è così innocente) dovevano prendersi sostanze chimiche che alterano la mente per giungere a conclusioni così sbalorditive. Per coloro che non ricordano quegli episodi (che sia per avere bevuto in maniera eccessiva o per essere troppo giovani per esserci stati ai tempi di Timothy Leary [3]): guardate semplicemente il film Woodstock originale, prestando particolare attenzione agli interventi di Arlo Guthrie e John Sebastian.

Roba strabiliante.

Oh, e visto che abbiamo appena celebrato l’anniversario di quella che è stata probabilmente la più grande prestazione atletica di tutti i tempi — la partita da 100 punti di Wilt Chamberlain nell’NBA — potrei accennare al fatto che sono più alto di Wilt. Di quanto? Chiederete. Di quanto la mia altezza eccede la sua, ovviamente.

Ok, qui mi stavo divertendo un po’ a loro spese. Ammetto di non riuscire ad immaginare cosa credono di dimostrare con la “brillante” equazione che hanno scritto.

Per quanto ne possa capire, tutta la discussione MMR si incentra poi su due affermazioni. La prima, che il settore delle imprese private nazionali potrebbe non avere assolutamente alcun problema a realizzare deficit (risparmio netto, per quanto negativo) mentre il settore privato nazionale delle famiglie incorre in un surplus, accumulando credito nei confronti del settore delle imprese.

Fin qui ci siamo. Per nulla incoerente con quanto ho sostenuto nel blog MMP o nel mio libro del 1998, come ho dimostrato sopra. Sono tutti crediti finanziari interni e la loro somma è zero. Ma ne potrebbe essere conseguita molta attività “reale” — che accresce la capacità produttiva, eccetera (gli MMRer [4] tessono poi grandi lodi nei confronti dello spirito imprenditoriale e di cose simili. Bene. In questo, sono d’accordo con loro).

Ok, bene. Ma si noti che, se il settore delle famiglie realizzasse continuamente deficit nei confronti del settore delle imprese (anche nel caso in cui il settore privato fosse in pareggio) potremmo ugualmente incorrere in guai — e ottenere una deflazione del debito Minskiana, semplicemente perché le famiglie non possono onorare i loro debiti nei confronti delle aziende. E si noti anche che non è un bene [neppure] procedere in direzione opposta: cosa accadrebbe se le imprese si indebitassero sempre più nei confronti del settore delle famiglie? Si, potrebbero avere problemi se i flussi di reddito, al lordo, non fossero sufficienti ad onorare i debiti.

Ma gli MMRer lo ignorano, visto che saltano alla conclusione che non c’è alcun problema se il deficit del settore delle imprese eccede il surplus del settore delle famiglie – quindi il settore privato, in aggregato, sta realizzando un deficit.

Ora, questo è impossibile nel modello ad un settore (I = S). Hanno [allora] tirato un coniglio fuori da un cilindro e l’hanno fatto scivolare in un secondo settore. Diciamo, nel settore estero. In tal caso, abbiamo un conto capitale positivo (le esportazioni nette sono negative) e l’equazione corretta non è quella che scrivono, ma piuttosto S = I + (-NX), visto che le esportazioni nette sono negative, o S = I – NX. Ciò significa che i residenti all’estero stanno accumulando crediti nei confronti del settore privato nazionale. Oppure, che il settore privato nazionale si sta indebitando sempre di più – nei confronti dei residenti all’estero.

Questo è sempre un male? Certo che no. Ma se succede negli anni, dovremmo esserne preoccupati? Forse. Potremmo non essere in grado di onorare il sempre crescente debito delle imprese. E loro potrebbero reclamare parte della nostra produzione reale.

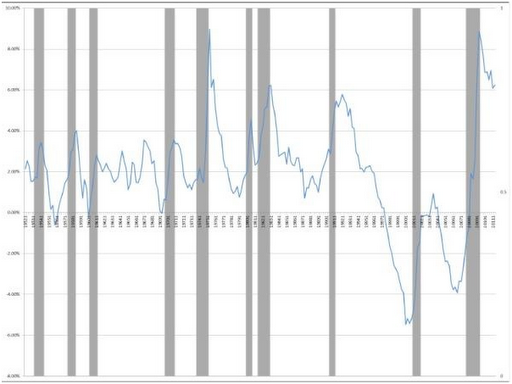

L’altra possibilità è che il secondo settore sia quello pubblico – con lo Stato che accumula crediti verso il settore privato. Sempre un male? Non necessariamente. Ma quando ciò continua in maniera tendenziale, “la storia mostra” – come Greenspan di solito amava dire – che è seguito da una profonda recessione (negli USA, 6 volte su 7 un surplus persistente del bilancio del governo federale è stato seguito da una depressione; la settima volta, dalla crisi finanziaria globale). E, anche se guardiamo solo alle strette di bilancio – non necessariamente a veri e propri surplus di bilancio – quasi sempre sono seguite da recessioni. Nella figura che segue, la linea blu mostra il saldo del settore privato – e, quando il surplus (o risparmio netto) diminuisce, di solito si può osservare una recessione (l’area ombreggiata) immediatamente a seguire. In altri termini, empiricamente sembra proprio che la riduzione del risparmio netto del settore privato sia un indicatore piuttosto affidabile di una recessione imminente – quindi non è una buona cosa, dopo tutto.

Seconda affermazione. Quelli di MMR si sono subito spostati sul “risparmio reale”, parlando di un qualche contadino la cui mucca si trasforma chissà come in 10 mucche, con un “risparmio” di 9 mucche extra che ottiene senza alcun deficit (devo dedurne che non ne sappiano molto dell’allevamento di animali). Ad ogni modo, facciamo finta che una mucca possa dare alla luce 9 – nove! – vitelli ed abbia abbastanza capezzoli da mantenerli in vita.

Cos’ha a che fare questo con il risparmio nominale e l’investimento nominale e, dunque, con le equazioni di cui ci siamo occupati? E chi diamine lo sa? Penso che ci sia bisogno di quelle sostanze chimiche o di quelle equazioni matematiche che alterano la mente perché i nostri cervelli possano comprendere la “genialità” dell’analisi.

Ok. Cose reali, produzione reale, risparmio reale – abbiamo cambiato di nuovo la nostra definizione di risparmio. La pretesa è che la MMR sarebbe più “realistica”, mentre la MMT si troverebbe da qualche parte al di fuori [della realtà], nell’etere del mondo della teoria. A dire il vero, ho sempre consentito il [concetto di] “risparmio reale” – come quando un agricoltore pianta i suoi semi, li raccoglie e ne risparmia qualcuno per l’anno seguente. Si noti però che una delle “M” in MMT (e presumibilmente in MMR) sta per “Moneta”, pertanto [la MMT] si concentra sul sistema monetario. Ciò non è dovuto all’incapacità di riconoscere l’esistenza delle “cose reali” e del “risparmio reale”, ma al fatto che non abbiamo visto alcuna necessità di correggere l’economia “Ricardiana”, che già affronta tutto questo. Quello che denunciavamo è che l’economia mainstream non ha per nulla compreso la Moneta.

{Apparentemente, la R in MMR sta per “realismo”, o qualche aggettivo del genere – come il fatto delle mucche con 9 capezzoli, più “realistiche” di quelle con cui sono cresciuto, che ne avevano appena quattro – occasionalmente ed eccezionalmente cinque o sei, ma non c’è storia con il “Realismo della Moneta Moderna” che ha mucche a 9 capezzoli (e svariate mammelle, presumibilmente). Forse potrebbe essere necessaria un po’ di formazione su “uccelli e api” per i nostri compagni di MMR, perché, vedete, le mucche non si riproducono senza i tori – quindi, anche se siete fortunati e la prima volta la vostra mucca ha avuto un vitello maschio, per avere più mucche quel maschio dovrebbe crescere ed accoppiarsi con sua madre – cosa che porterebbe i suoi compagni a chiamarlo con una parola poco gentile che inizia per “M” e termina per “R”, e non lo chiamerebbero “MMR” [5]. Quindi, al di là dei nove vitelli e dei nove capezzoli, abbiamo qualche problema a spiegare da dove spuntano fuori i tori per avere le “cose reali” che sono oggetto dell’economia MMR.}

Gli MMTer sono confusi al riguardo? Nel MMP, ho affrontato in svariate sezioni l’argomento del ciarpame reale. Fatemi vedere cos’ho detto, visto che Carney e gli MMRer sembrano esserselo lasciato sfuggire.

Dal Blog 2, ecco la discussione sugli asset reali: Una nota sulla ricchezza non finanziaria (asset reali). L’asset finanziario di cui una persona è titolare è necessariamente compensato dalla passività finanziaria dovuta da un’altra. In aggregato, la ricchezza finanziaria netta dev’essere uguale a zero. Tuttavia gli asset reali rappresentano la ricchezza che una persona possiede, ma che non è compensata dalla passività di un altro, per cui — a livello aggregato — la ricchezza netta è pari al valore degli asset reali (non finanziari). Per essere più chiari: potreste aver acquistato un’automobile indebitandovi. La vostra passività finanziaria (il vostro prestito contratto per l’acquisto dell’automobile) è compensato dall’asset finanziario di cui è titolare la società di prestiti per l’acquisto di automobili. Poiché questi — al netto — sommano a zero, ciò che rimane è il valore dell’asset reale — l’automobile. Nella maggior parte della discussione che segue ci preoccuperemo di asset e passività finanziarie, ma terremo presente nelle nostre menti che il valore degli asset reali fornisce ricchezza netta sia a livello individuale che a livello aggregato. Una volta che sottraiamo tutte le passività finanziarie dal totale degli asset (reali e finanziari) rimaniamo con asset non finanziari (reali), o valore netto aggregato.

E, sapete, c’è un [blog del] MMP intitolato: Blog 17: Chiarire la distinzione tra l’aspetto reale e quello finanziario (o nominale). Mi chiedo: chissà se parlava del ciarpame reale di cui si preoccupa MMR? Vediamolo.

Blog 17: L’unità monetaria dello Stato è un pratico strumento di misura che usiamo per misurare crediti, debiti e un qualcosa di alquanto esoterico che potremmo chiamare “valore”. … Abbiamo bisogno di un’unità di misura che sia adatta a misurare cose eterogenee. Non possiamo utilizzare colore, peso, lunghezza, densità e così via. Per ragioni storiche su cui non mi soffermerò ora, solitamente noi usiamo la Moneta di conto dello Stato. Altrimenti, possiamo solo misurare il valore in termini della cosa in sé. Ad esempio, è abbastanza semplice misurare il valore dello zucchero in termini di zucchero – il peso dello zucchero andrà bene, e se i cristalli fossero uniformi, in realtà, li potremmo contare. Comunque, di solito noi misuriamo il volume dello zucchero, almeno per scopi culinari. … Quando vado a calcolare il totale della mia ricchezza terrò conto di tutti gli ITD espressi in Dollari che mi devono le banche, lo Stato, altri istituti finanziari, gli amici, la famiglia e così via. Questa è la mia ricchezza finanziaria lorda … Analogamente, conto tutti i miei ITD nei confronti di banche, dello Stato, della famiglia e degli amici.

Chiaramente non ho ancora finito. Ho una casa e un’auto … Supponiamo che per [avere] questi beni io abbia contratto dei debiti, poiché ho contratto un prestito (cioè emesso un mio ITD nei confronti della la banca o della società finanziaria dell’auto, ecc). Questi fanno parte dei miei ITD finanziari considerati nel calcolo precedente. Ma sto pagando da anni, quindi l’ITD pendente è molto inferiore rispetto al valore della mia auto e della mia casa. Conto il valore monetario dell’auto e della casa e lo aggiungo ai miei asset finanziari per ottenere gli asset lordi. Ora, il modo esatto con cui valuto la casa e l’auto è complicato e soggetto a regole contabili. Ma – in questa sede – non è importante per cogliere il principio. Consideriamo il valore totale degli asset lordi (finanziari più reali) e vi sottraiamo le passività pendenti (di solito finanziarie, ma potrebbero esserci degli ITD di zucchero espressi in termini reali) per ottenere la ricchezza netta. Che comprenderà ovviamente asset reali più ricchezza finanziaria netta. Così la ricchezza totale netta sarà superiore alla ricchezza finanziaria netta perché possiedo asset reali (l’auto, la casa). (Potrei anche avere una ricchezza finanziaria negativa che sia – si spera – più che compensata da asset reali positivi. Altrimenti sono “sott’acqua”).

In questo Primer, per la maggior parte del tempo ci concentriamo sull’aspetto monetario dell’economia (infatti su ciò che Keynes chiamava “produzione a mezzo di moneta” e Marx M-C-M’), in cui la produzione inizia con la Moneta [utilizzata] per produrre una merce da vendere al fine di ottenere “più Moneta” (i profitti). Ci concentriamo su di essa perché fondamentalmente è l’essenza del capitalismo, e ci preoccupiamo essenzialmente di [capire] come funziona la “Moneta moderna” in un’economia capitalistica (si noti però che [il principio] “le tasse guidano la Moneta” si applica anche a società precedenti, non capitalistiche). Eppure, persino nel capitalismo è ovvio che non tutta la produzione richiede Moneta all’inizio [del processo produttivo] e non tutto viene intrapreso con la prospettiva di realizzare un profitto. Tra due ore circa vedrò di occuparmi della cena e lavare i piatti. Non sarò pagato, né guadagnerò alcun profitto. Ora, almeno una parte di questo processo “produttivo” inizia con la Moneta – ho comprato la maggior parte degli ingredienti per cucinare, l’acqua e il sapone per lavare. Ma una parte degli ingredienti (in particolare il mio lavoro) non verranno acquistati. È importante questo genere di produzione? Senza dubbio – persino in un’economia capitalista fortemente sviluppata come quella americana – è difficile immaginare in che modo una produzione monetaria possa avere luogo senza che sia coinvolto il lavoro non retribuito per la “riproduzione” della “forza lavoro” (questi sono i termini di Marx – possono essere sostituiti con “per supportare la famiglia che mette a disposizione i lavoratori”). Lavori domestici, educazione dei figli, ricreazione, relax e così via sono questioni critiche, e per lo più non comportano transazioni monetarie. Possiamo – e qualche volta lo facciamo – stimarne comunque il valore monetario. Non vi è solo una dimensione “flusso” (ricordiamo la spiegazione dei primi blog del MMP) nel lavaggio giornaliero dei piatti, ma anche una dimensione “stock” – [ossia l’] accumulo delle conoscenze e delle abilità di cui i nostri giovani avranno bisogno più avanti (è spesso chiamato “capitale umano” dagli economisti). Questo stock (crescente) dovrebbe essere aggiunto ai nostri “asset reali” e, pertanto, alla nostra ricchezza netta complessiva. Ovviamente è molto difficile misurare tutto ciò in termini di Dollari.

Allora, in base a quanto scritto, abbiamo trascurato di discutere della produzione “reale” e dell’accumulo “reale”? Non riesco a vedere come.

L’avrei potuto porre in termini di 1 mucca che si trasforma in 10 mucche attraverso nascite verginali, con un gran numero di capezzoli ed un’adeguata quantità di fieno autoprodotto, per supportare tutto [il sistema] senza alcun intervento monetario. Gli umani hanno trascurato tali moltiplicazioni miracolose (e altro ancora, se includete la trasformazione dell’acqua in vino e del pane in pesce operata dal Salvatore – se ben ricordo, quelle storie, perché devo ammettere di aver dormito alla grande durante [le ore di] quegli insegnamenti) per migliaia di anni, fin da prima che un sistema monetario persino esistesse. In altri termini, le mucche a nove capezzoli che MMR tira in ballo non hanno niente a che vedere con la Moneta, e pertanto la parte “MM” della sigla “MMR” non è neppure chiamata in causa per spiegare miracoli, considerati “realistici”, senza [utilizzare il concetto di] “Moneta moderna”. Un acronimo realistico abbrevierebbe in “R” il [nome del] sito MMR, visto che non si occupa di Moneta – moderna o meno. È la teoria economica delle “Mucche Reali Dotate di 9 Capezzoli e dell’Immacolata Concezione”, o MRD9CIC.

Note del Traduttore

1.^ I = investimento, S = risparmio, Def = deficit pubblico, NX = esportazioni nette

2.^ G = spesa pubblica

3.^ Timothy Leary: scrittore, psicologo e attore statunitense noto per le sue posizioni e il suo attivismo in favore dell’uso delle droghe psichedeliche; fonte: Wikipedia.org

4.^ MMRer: i sostenitori di MMR, parafrasando il termine MMTer usato per indicare i sostenitori della MMT

5.^ L’Autore si riferisce alla parola volgare “motherfucker”, traducibile con il termine italiano “stronzo”

![]()

Originale pubblicato il 4 marzo 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo