Se chiedete a un amico che ruolo ha la banca nella creazione dei soldi molto probabilmente vi dirà che una banca non crea denaro ma ha la sola funzione di intermediario tra chi deposita il denaro e chi lo riceve in prestito. Il vostro amico ne sarà convinto e in alcuni casi ne è convinto anche chi lavora in banca da decenni, ma l’idea è sbagliata.

Invece la stragrande maggioranza di ciò che comunemente è chiamato “moneta, denaro” e circola nella nostra economia è stata creata dalle banche, è credito bancario. Per capire questo dobbiamo semplicemente riordinare le idee su come funziona il circuito monetario tra privati, banche e Banca Centrale.

Se anche il mio amico Andrea che da vent’anni lavora in banca si soffermasse a mettere in fila questi semplici passaggi scoprirebbe che non ha mai prestato i soldi dei clienti della sua banca ad altri ma ha sempre creato credito!

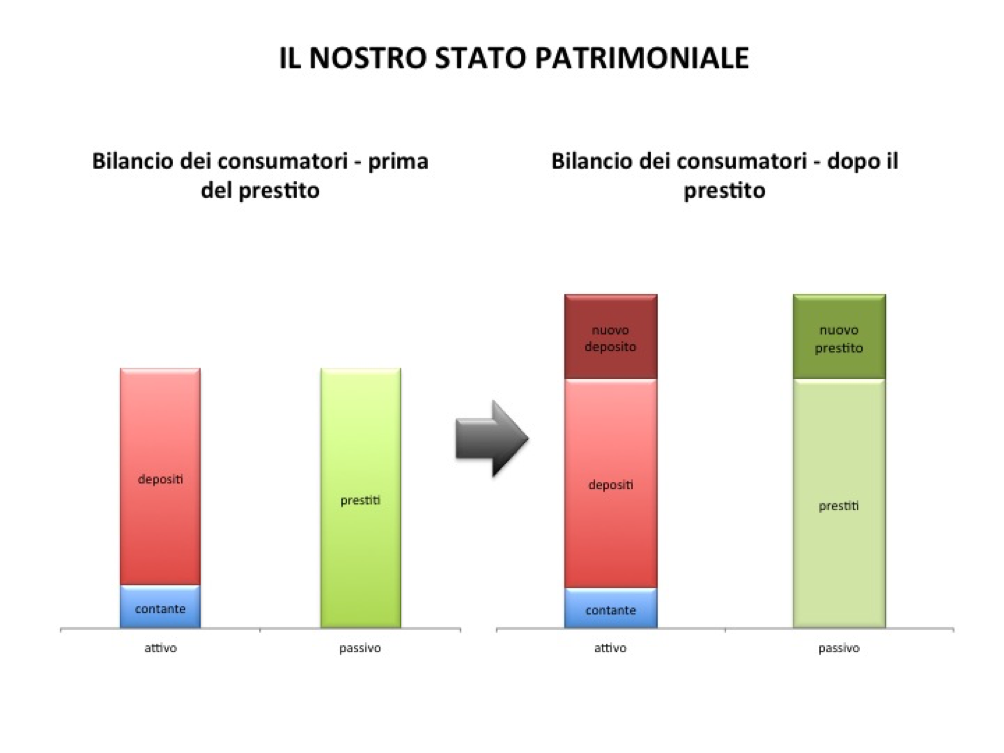

Supponiamo di voler acquistare una macchina e di aver bisogno di un prestito. Partiamo dalla situazione per cui la banca in cui abbiamo un conto corrente ci reputi idonei a ripagarlo e ci conceda il prestito.

Una volta concesso, il mio conto finanziario è modificato: è aumentato l’attivo, cioè la disponibilità di risorse su cui posso contare. Posso comprare la macchina. Allo stesso tempo è aumentato il mio debito verso la banca erogante

Nel macrogruppo economico “consumatori” sono aumentati i soldi in circolazione. Nessun altro consumatore si è ritrovato con meno soldi nel suo conto corrente nel momento in cui la nostra disponibilità è aumentata. La banca prima di concedere il prestito ha verificato i miei requisiti e valutato la mia capacità di rimborsare il prestito, non è andata a frugare in altri conti per capire da dove poter prendere i soldi da prestare a me.

La banca ha semplicemente creato dei soldi dal nulla.

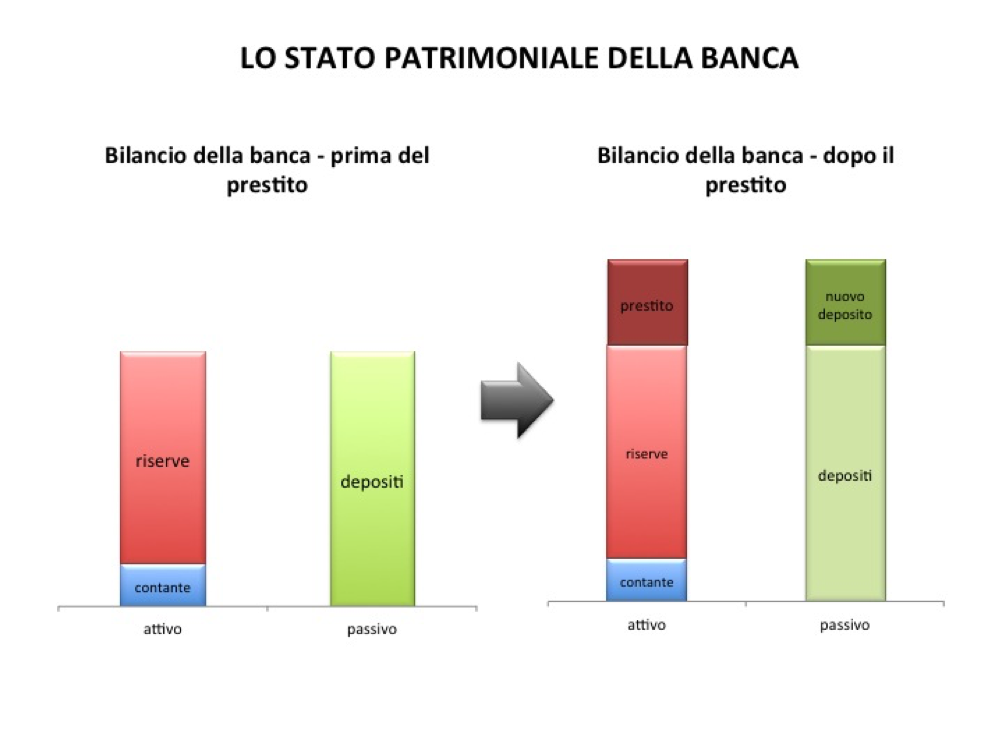

Analizziamo la stessa operazione da un punto di vista diverso, quello della banca. Cosa succede nella contabilità della banca commerciale che ci ha erogato il prestito? Prima del prestito l’attivo della banca era costituito da crediti verso i privati, da riserve presso la Banca Centrale, dal contante etc. mentre il passivo era costituito dai depositi dei clienti.

A seguito del prestito l’attivo della banca è aumentato del credito che ha concesso mentre alla voce passivo ritroviamo il deposito che la banca ha messo a disposizione al destinatario del prestito. La banca non deve “prima” munirsi di riserve per poter “poi” erogare il prestito. le riserve obbligatorie degli istituti di deposito sono basati sui depositi totali del periodo di contabilità precedente (qui per approfondimenti).

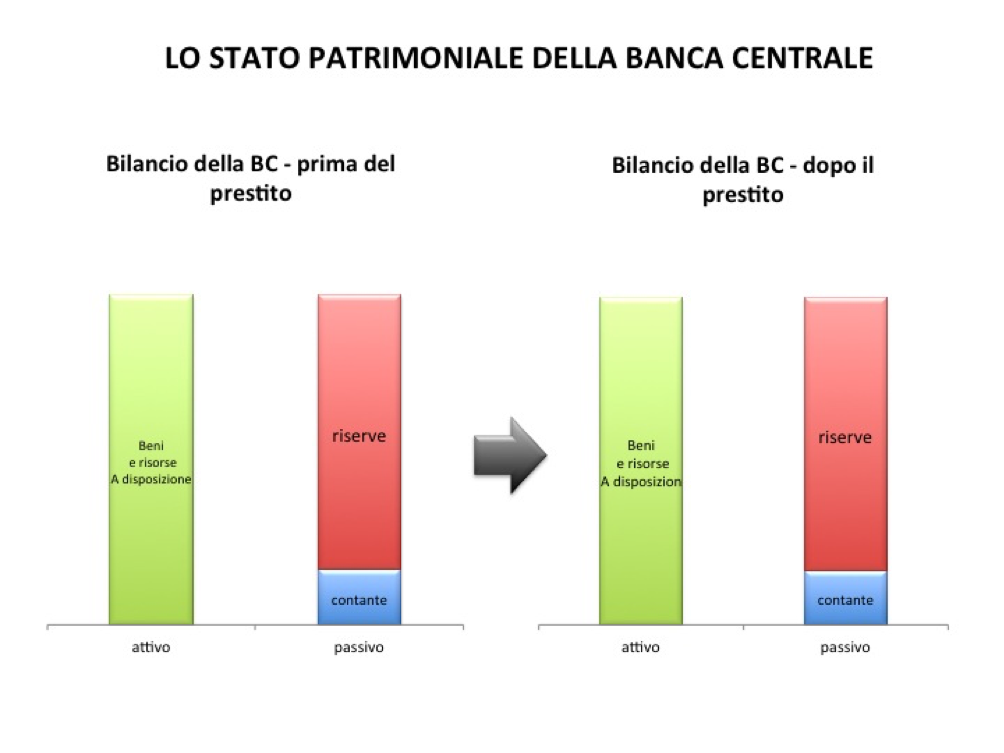

Ora analizziamo le eventuali modifiche allo stato patrimoniale della Banca Centrale. Il nostro prestito non determina nessun cambiamento presso la BC: nessuna modifica del suo attivo e del suo passivo.

In definitiva:

È aumentato il denaro che circola nell’economia. A crearlo non è stata la Banca Centrale ma è stata la nostra richiesta di prestito soddisfatta, che ha comportato la creazione di nuovi soldi da parte della banca commerciale. E’ quello che è normalmente definito “endogeneità della moneta“.

Concludendo possiamo dire:

la Banca Centrale non è in grado di regolare la quantità di denaro in circolazione ma di norma accade il contrario: si adegua a quanto accade nel sistema bancario, di cui deve garantire la funzionalità, come proprio compito principale (qui per approfondimenti).