Le “misure storiche” di Mario Draghi (come definite da Bloomberg) vanno più viste come modi per ristabilire il tasso d’interesse interbancario [EONIA(1)] che è prevalso per tutto il 2013, quando il tasso (d’interesse) che le banche hanno pagato l’una all’altra per concedere e contrarre prestiti di liquidità (cioè “riserve”) si è stabilizzato a pochi punti base al di sopra dello zero.

Questo (tasso) è il principale tasso determinato dalla politica [monetaria, NdT], e determina tutti i tassi del mercato monetario. Un tasso EONIA estremamente basso e stabile è stato nel 2012 il risultato di due misure della BCE: le VLTRO [Very Long-Term Refinancing Operations: si tratta di operazioni di mercato aperto che mettono a disposizione liquidità a intervalli temporali molto lunghi, NdT] ed il taglio a zero del tasso Deposit Facility [tasso dei depositi overnight delle banche presso la BCE, NdT].

Poi, nel 2014, con l’accelerazione dei rimborsi delle VLTRO [Very Long-Term Refinancing Operations, NdT] [da parte] delle banche dell’Eurozona, la liquidità bancaria è inevitabilmente caduta.

Questo può essere un problema solo finché persiste la frammentazione del sistema bancario e alcune banche preferiscono sostenere i costi di detenere liquidità in eccesso piuttosto che dare quest’ultima in prestito a banche di cui non si fidano.

Inoltre, ampi “fattori autonomi” (come le scadenze dei pagamenti fiscali in grandi Paesi come l’Italia) ed annunci di tapering da parte della Fed [operazioni che la Fed – fiduciosa circa l’andamento dell’economia – annuncia di realizzare come, ad esempio, ridurre il budget di spesa o realizzare un aggiustamento dei tassi d’interesse; fonte: http://www.investorwords.com/19359/tapering.html, NdT] (rilevanti per quelle banche con una forte esposizione al dollaro) hanno aggiunto ulteriore instabilità.

In alcuni casi, il tasso è aumentato rapidamente fino al suo tetto naturale [cioè il tasso fissato dalla BCE sulle operazioni di marginal lending, prestiti overnight da parte delle Banche Centrali Nazionali dell’Eurozona a cui le banche possono ricorrere ad un tasso predeterminato contro idonei asset posti a garanzia, NdT].

Il risultato dei precedenti fattori è stato che l’EONIA è diventato più volatile ed è aumentato, contrariamente alla strategia di politica monetaria della BCE.

Così, il 5 Giugno, la BCE ha corretto il suo quadro operativo, riducendo il “corridoio dei tassi d’interesse”, ed aggiungendo più “eccesso di liquidità” al sistema bancario.

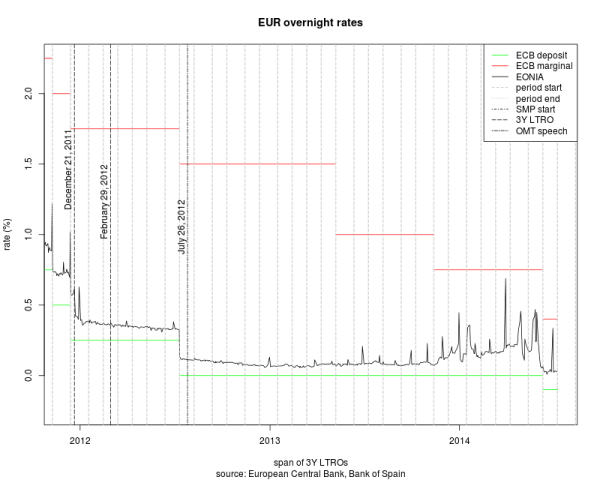

Il grafico, gentile concessione di @MigeruBlogger, illustra bene come la BCE abbia trovato sempre più difficile mantenere prossimo allo zero il tasso che essa stessa stabilisce, e come mostrano le più recenti misure sembra sia migliorata la capacità della BCE di controllare l’EONIA.

Tuttavia, le banche potrebbero ancora affrontare condizioni restrittive di liquidità nel mercato delle riserve.

Si noti il picco del tasso d’interesse al termine di Giugno 2014, segno che un qualche grado di frammentazione bancaria è ancora un fattore caratterizzante il sistema bancario europeo.

Conclusione: La BCE sta fissando l’EONIA con gradi di successo variabili. Le misure del 4 Giugno sembrano aver aiutato la BCE a guidare più efficacemente l’EONIA ad un target nell’intervallo 0-0.05%.

Note:

(1) http://it.euribor-rates.eu/eonia.asp Eonia è l’acronimo della denominazione Euro OverNight Index Average. Il tasso di Eonia è il tasso di interesse interbancario per 1 giorno per la zona di euro

Originale pubblicato il 10 luglio 2014

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo