Capire il sistema bancario per capire il QE della BCE

Draghi ha annunciato ufficialmente che la Banca Centrale Europa acquisterà sul mercato secondario 60 miliardi di titoli di Stato dei Paesi europei ogni mese, fino al settembre 2016 (per un totale di circa 1200 miliardi di euro). Vediamo cosa significa, per poi dedurne gli effetti.

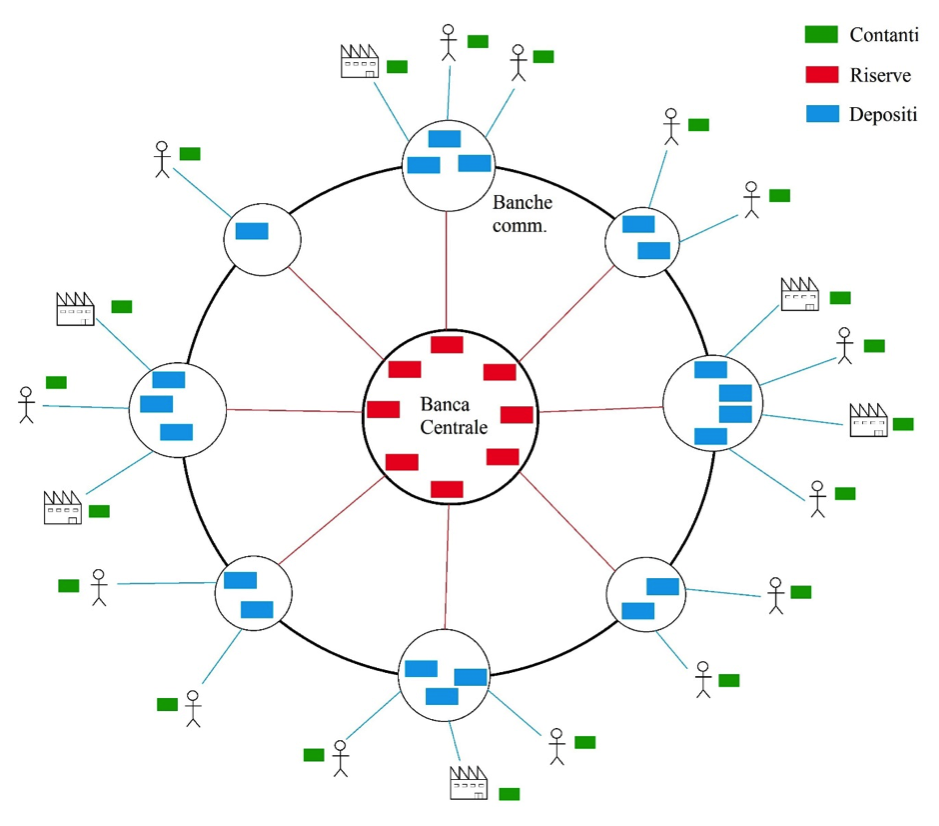

Per comprendere nel profondo la questione non si può prescindere dall’analizzare la struttura del sistema bancario.

Si tratta di capire quali sono le relazioni che intercorrono fra i 3 principali agenti economici di un sistema: la Banca Centrale (intesa come BCE e SEBC – Banca Centrale Europea e Sistema Europeo Banche Centrali), le banche commerciali, i cittadini.

Ci possiamo aiutare con uno schema:

- La Banca Centrale è l’emettitore della valuta, che si presenta in due forme: contante cartaceo (in verde nello schema) e riserve bancarie (in rosso). Il contante è l’insieme delle banconote e delle monete metalliche che i cittadini detengono, le riserve sono “i soldi delle banche”, ovvero dei conti intestati alle banche commerciali, presso la Banca Centrale. A tale riguardo è importante notare che, mentre il contante circola fra i cittadini, le riserve non circolano mai nell’economia reale, ma sono confinate nel circuito interbancario.

- Le banche commerciali sono utilizzatrici di riserve, che vengono impiegate nel sistema dei pagamenti: esse sono i “soldi veri” con cui le banche pagano altre banche quando noi facciamo acquisti. Allo stesso tempo, le banche sono le emettitrici dei depositi, ovvero i conti correnti dei cittadini (che sono “soldi finti”, come vedremo sotto).

- I cittadini sono utilizzatori di contanti e depositi, che circolano nell’economia reale.

Ora, si tratta sempre di “soldi”, ma depositi e riserve sono due cose molto diverse. Le riserve sono valuta emessa dalla banca centrale, che viene impiegata nei pagamenti; i depositi sono promesse che le banche fanno ai propri clienti. Quando vado in banca e vedo che sul mio conto corrente sono depositati 1000 euro, devo pensare questo: “la banca mi sta promettendo che mi trasferirà 1000 euro “veri”, in contanti, in qualunque momento io lo desideri, e che è disposta a effettuare pagamenti, per mio conto, per un importo massimo di 1000 euro”. E questo è verissimo, tanto che una banca fallisce proprio quando non è più in grado di onorare le sue promesse. I depositi sono una promessa, le riserve sono “soldi veri”, e sono due cose molto, molto diverse.

Ultimo appunto: i mutui. Come Stefano Sanna ha saputo ben spiegare in questo articolo, quando una banca eroga un mutuo, essa non fa altro che emettere nuovi depositi, quindi nuovi soldi/promesse, in cambio della promessa del cliente di restituire gli stessi soldi/promesse una volta scaduto il periodo concordato. Le banche non prestano “soldi propri” o “soldi di altri clienti”, perché non avrebbe senso farlo, dato che hanno la possibilità di emettere dal nulla i depositi (1).

Bene. Se siete arrivati fino a qui, il peggio è passato.

Il Quantitative Easing (QE) annunciato ieri da Mario Draghi consiste nell’acquisto di titoli di Stato dalle banche commerciali da parte della Banca Centrale Europea e dal Sistema Europeo delle Banche Centrali. La BCE-SEBC pagherà questi titoli di stato emettendo nuove riserve. In altre parole, avverrà uno scambio perfettamente equo fra Banche Centrali e banche commerciali: da una parte la BCE-SEBC darà 1200 miliardi di riserve (create dal nulla) alle banche, dall’altra le banche daranno 1200 miliardi di titoli di stato alla BCE-SEBC (che quindi scompariranno dalla circolazione).

Il perché del fatto che il Quantitative Easing non funziona l’abbiamo scritto e riscritto ormai più e più volte, ma ripetersi, quando si fa divulgazione, è sempre buona cosa. Cerchiamo quindi di riassumere le implicazioni dell’imminente manovra della BCE:

- I “nostri soldi”, cioè i conti correnti dei cittadini, cioè i depositi, non sono coinvolti nell’operazione.

- Alcuni economisti sostengono che l’aumento delle riserve bancarie genererà un aumento del credito erogato dalle banche all’economia reale. Ma come abbiamo visto sopra, questo rapporto causa-effetto è tecnicamente un assurdo, dato che le banche non prestano riserve, e quindi la quantità di riserve che detengono non influenza l’emissione di credito.

- Le banche si priveranno di 1200 miliardi di titoli di stato, rinunciando anche al potenziale reddito da interesse che essi avrebbero garantito nel tempo, mentre incasseranno 1200 miliardi di riserve che non danno alcun interesse, anzi, si riducono dello 0.2% annuo se lasciate presso la BCE. Questo potrebbe mettere in crisi le banche commerciali, generando il rischio che alcune di esse non riescano a tener fede alle proprie “promesse” (i depositi, ricordate?).

Insomma, il QE sicuramente non è nulla di buono per l’economia reale. Tuttavia alcuni saranno molto contenti delle intenzioni della BCE, e qui si spiega meglio chi. Avete visto gli andamenti delle Borse, ultimamente?